Эта статья опять посвящена посредническим операциям. Мы подробно на конкретном примере рассмотрим, как в программе 1С:Бухгалтерия 8 редакция 3.0 оформляются операции по приобретению материальных ценностей и услуг через посредника. Рассмотрим данную ситуацию со стороны покупателя (принципала) и со стороны посредника (агента).

Пример.

Организация «Принципал» для приобретения товаров и услуг (доставка товаров) пользуется услугами посредника - организации «Агент». Агент участвует в расчетах и действует от своего имени. В соответствии с договором, его вознаграждение составляет 10% от суммы закупленных товаров и услуг. В соответствии с учетной политикой по бухгалтерскому учету, принципал учитывает расходы на доставку товаров и расходы на услуги посредников на счете 44 «Расходы на продажу».

Организации применяют общий режим налогообложения – метод начисления и Положение по бухгалтерскому учету (ПБУ) 18/02 «Учет расчетов по налогу на прибыль организаций». Организации являются плательщиками НДС.

Для ведения бухгалтерского и налогового учета организации используют программу 1С:Бухгалтерия 8 редакция 3.0.

При продаже товара и услуг продавец выставляет счета-фактуры на имя агента. Полученные от продавца счета-фактуры агент, в соответствии с п. 11 Правил ведения журнала учета полученных и выставленных счетов-фактур, регистрирует в части 2 журнала. При этом счета-фактуры не подлежит регистрации в книге покупок, так как право на вычет НДС у агента не возникает (п. 19 Правил ведения книги покупок).

Агент выставляет (перевыставляет) счета-фактуры принципалу, в которых отражаются показатели счетов-фактур, полученных от продавца. В соответствии с п. 7 Правил ведения журнала учета полученных и выставленных счетов-фактур, агент регистрирует выставленные счета-фактуры в части 1 журнала. При этом счета-фактуры не регистрируется в книге продаж, поскольку у агента не возникает обязанность по исчислению НДС (п. 20 Правил ведения книги продаж).

Принципал, получив от агента перевыставленные счета-фактуры, регистрирует их в книге покупок, так как в соответствии с п. 2, п. 12 ст. 171 НК РФ, суммы налога, предъявленные продавцом покупателю при реализации товаров (работ, услуг), подлежат вычетам.

11 января 2016 года принципал перечислил денежные средства на покупку товаров и их доставку на расчетный счет агента.

Для отражения данной операции в учете воспользуемся документом Списание с расчетного счета с видом операции Оплата поставщику.

В документе указывается получатель – агент, перечисленная сумма и договор. Самое главное, это правильно в программе оформить договор с агентом. Вид договора должен быть - С комиссионером (агентом) на закупку.

Документ Списание с расчетного счета и результат его проведения показаны на Рис. 1.

Рисунок 1.

Денежные средства принципала поступили на расчетный счет агента. При поступлении банковской выписки агенту необходимо создать документ Поступление на расчетный счет с видом операции Оплата от покупателя.

Агенту также необходимо правильно оформить договор с принципалом. Вид договора должен быть - С комитентом (принципалом) на закупку. В договоре можно указать вариант расчета агентского вознаграждения. В нашем случае это 10% от суммы закупки. Счет расчетов 76.09 «Прочие расчеты с разными дебиторами и кредиторами».

Документ Поступление на расчетный счет показан на Рис. 2.

Рисунок 2.

На следующий день агент перечислил поставщику предоплату в счет будущей поставки и доставки товаров.

В программе формируется документ Списание с расчетного счета с видом операции Оплата поставщику.

Получатель – поставщик. Вид договора - С поставщиком.

Документ Списание с расчетного счета показан на Рис. 3.

Рисунок 3.

Поставщик выставил счет-фактуру на аванс на имя агента. Агент счет-фактуру на аванс получил.

Документ Счет-фактура полученный на выданный аванс удобно создать на основании документа Списание с расчетного счета (в котором уплачивался аванс). В созданном документе необходимо изменить вид счета-фактуры На аванс на вид На аванс комитента на закупку, указать принципала и договор с ним. Код вида операции – 05 Авансы за товары, работы, услуги комитента.

Документ Счет-фактура полученный с видом На аванс комитента на закупку не принимает к вычету НДС и соответственно не регистрируется в книге покупок. Зато такой счет-фактура регистрируется в журнале учета счетов-фактур.

Документ Счет-фактура полученный показан на Рис. 4.

Рисунок 4.

Агент должен перевыставить полученный от поставщика счет-фактуру на аванс на имя принципала.

Документ Счет-фактура выданный на аванс комитента на закупку (перевыставленный счет-фактура) создается в программе на основании документа Счет-фактура полученный.

В созданном документе необходимо указать реквизиты платежного документа принципала и заполнить табличную часть. Код вида операции 05.

При проведении документ не начисляет НДС и не регистрируется в книге продаж. Счет-фактура регистрируется только в журнале учета счетов-фактур.

Документ Счет-фактура выданный показан на Рис. 5.

Рисунок 5.

Принципал, получив от агента перевыставленный счет-фактуру на аванс, на основании документа Списание с расчетного счета, с помощью которого он отразил в учете перечисление денежных средств агенту, создает документ Счет-фактура полученный.

В созданном документе необходимо указать, что счет-фактура составлен от имени контрагента-поставщика. Вид счета-фактуры На аванс. Код вида операции 02 Авансы выданные.

Принципал, в соответствии с п. 12 ст. 171 НК РФ, имеет право на вычет НДС. Поэтому, при проведении документ примет в бухгалтерском учете сумму НДС к вычету (Дт 68.02 – Кт 76.ВА) и зарегистрируется в книге покупок (регистр НДС покупки).

Документ Счет-фактура полученный на выданный аванс и результат его проведения показаны на Рис. 6.

Рисунок 6.

18 января поставщик отгрузил и доставил агенту товар. Причем, на товар и доставку поставщик выставил агенту один счет-фактуру.

Для оформления данной операции воспользуемся документом Поступление с видом операции Товары, услуги, комиссия.

В «шапке» документа указывается контрагент-поставщик и договор с ним.

В табличной части на закладке Товары выбирается приобретенный товар (номенклатура с видом Товар), его количество, цена и ставка НДС. Счет учета - 002 «Товарно-материальные ценности, принятые на ответственное хранение». Выбирается принципал, договор с ним и счет расчетов 76.09.

В табличной части на закладке Агентские услуги выбирается оказанная поставщиком услуга (номенклатура с видом Услуга), ее цена и ставка НДС, указывается принципал, договор с ним и счет расчетов.

В «подвале» документа регистрируется полученный от поставщика счет-фактура. Код вида операции 04 Товары, работы, услуги комитента.

Пример заполнения документа Поступление показан на Рис. 7.

Рисунок 7.

При проведении документ оприходует в бухгалтерском учете по дебету счета 002 закупленный для принципала товар, по товарам и услуге сформирует проводки Дт 76.09 - Кт 60.01 (агент должен поставщику, принципал должен ему затраты компенсировать), произведет зачет аванса поставщику и зачет аванса принципала.

Обратите внимание, документ не сделал запись в регистр НДС предъявленный, так как полученный счет-фактура не отражается в книге покупок, а регистрируется только в журнале учета счетов-фактур.

Документ сделал запись в регистр Закупленные товары комитентов. Этот регистр используется для автоматического заполнения документа Отчет комитенту.

Результат проведения документа Поступление показан на Рис. 8.

Рисунок 8.

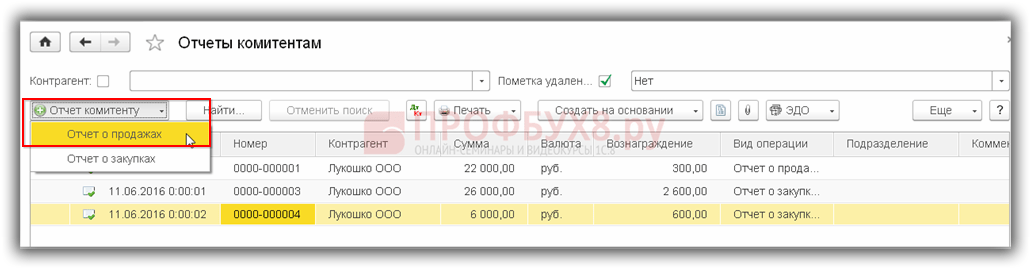

Для отражения в программе вышеперечисленных операций воспользуемся документом Отчет комитенту с видом операции Отчет о закупках.

На закладке Главное указывается принципал, договор с ним, способ расчета вознаграждения (для автоматического заполнения можно было указать в договоре). Выбирается услуга по вознаграждению (номенклатура с видом Услуга), счета учета и аналитика (устанавливаются автоматически исходя из регистра сведений Счета учета номенклатуры и справочника Номенклатура).

Табличные части на закладке Товары и услуги заполняются автоматически с помощью кнопки «Заполнить» -> Заполнить закупленными по договору.

При записи (проведении) документа будет автоматически создан документ Счет-фактура выданный с кодом вида операции 04 - Товары, работы, услуги комитента (перевыставленный счет-фактура), который отразится в верхней табличной части. Перевыставленный счет-фактура регистрируется только в журнале учета.

Документ рассчитал агентское вознаграждение (10% от суммы закупки). Счет-фактура на вознаграждение выписывается на закладке Главное.

При проведении документ начислит агенту в бухгалтерском и налоговом учете выручку (вознаграждение), на выручку начислит НДС и сделает запись в книгу продаж (регистр НДС Продажи).

Пример заполнения документа Отчет комитенту и результат его проведения показаны на Рис. 9.

Рисунок 9.

Для фактической передачи принципалу закупленных товаров используется документ Передача товаров комитенту.

В «шапке» документа указывается принципал и договор с ним. Табличная часть на закладке Товары заполняется на основании отчета комитенту. При проведении документ спишет с кредита счета 002 переданный принципалу товар.

Документ Передача товаров комитенту и его проводка показаны на Рис. 10.

Рисунок 10.

Посмотрим журнал учета счетов-фактур у агента.

Агент получил от поставщика счет-фактуру на аванс (код вида операции - 05) и счет-фактуру на реализацию (код вида операции - 04).

Перевыставил эти счета-фактуры принципалу. В графе 8 указан покупатель-принципал, в графе 10 указан продавец, а в графе 12, перевыставленные агентом счета-фактуры ссылаются на счета-фактуры в части 2 журнала, полученные от поставщика (см. Рис. 11).

Рисунок 11.

Принципал, получив от агента отчет и счета-фактуры, в своей программе создает два документа Поступление.

Для оприходывания приобретенных через агента товаров и услуг создается документ Поступление с видом операции Товары, услуги, комиссия.

В «шапке» документа указывается агент и договор с ним.

В табличной части на закладке Товары выбирается приобретенный товар (номенклатура с видом Товар), его количество, цена и ставка НДС. Счет учета - 41.01 «Товары на складах».

В табличной части на закладке Услуги выбирается приобретенная услуга (номенклатура с видом Услуга), ее цена и ставка НДС. Указывается счет затрат 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» и его аналитика - статья затрат «Транспортные расходы».

В «подвале» документа регистрируется полученный от агента перевыставленный счет-фактура. Причем, при регистрации счета-фактуры, необходимо указать, что счет-фактура составлен от имени контрагента-поставщика. Код вида операции 01 Получение товаров, работ, услуг.

Пример заполнения документа Поступление показан на Рис. 12.

Рисунок 12.

При проведении документ оприходует в бухгалтерском и налоговом учете по дебету счета 41.01 приобретенный товар, учтет по дебету счета 44.01 расходы на доставку, выделит по дебету счета 19 предъявленный поставщиком НДС, начислит по кредиту счета 60.01 задолженность и произведет зачет аванса.

Документ сделает записи в регистр НДС предъявленный - поставщик предъявил НДС. При наличии счета-фактуры суммы НДС из регистра НДС предъявленный попадают в регистр НДС Покупки (книга покупок) и принимаются к вычету. Эта операция в программе выполняется документом Счет-фактура полученный (при включенном флажке «Отразить вычет НДС в книге покупок датой получения»), либо регламентным документом Формирование записей книги покупок в конце квартала.

Результат проведения документа Поступление показан на Рис. 13.

Рисунок 13.

Для отражения в учете расходов на агентское вознаграждение необходимо создать второй документ Поступление с видом операции Услуги.

В «шапке» документа указывается агент и создается новый с ним договор - договор на вознаграждение. Вид договора должен быть - С поставщиком.

В табличной части документа выбирается приобретенная услуга (номенклатура с видом Услуга) - агентское вознаграждение, ее стоимость и ставка НДС. Указывается счет затрат 44.01 и его аналитика - статья затрат с видом расходов для налогового учета Прочие расходы.

В «подвале» документа регистрируется полученный от агента счет-фактура на вознаграждение. Код вида операции 01.

При проведении документ в бухгалтерском и налоговом учете учтет по дебету счета 44.01 расходы на агентское вознаграждение, выделит по дебету счета 19.04 предъявленный агентом НДС, начислит по кредиту счета 60.01 задолженность. Также документ сделает запись в регистр НДС предъявленный.

Пример заполнения документа Поступление и результат его проведения показаны на Рис. 14.

Рисунок 14.

Напоследок посмотрим, что содержится в книге покупок у принципала.

В книге покупок, в части нашего примера, три записи. Получен счет-фактура на аванс с кодом вида операции 02 Авансы выданные и получен счет-фактура на реализацию с кодом вида операции 01 Получение товаров, работ, услуг (счета-фактуры перевыставленные агентом), в графе 9 указан контрагент-поставщик, в графе 11 указан посредник - агент. Также получен от агента счет-фактура (код вида операции 01) на агентское вознаграждение.

Книга покупок комитента, в части нашего примера, показана на Рис. 15.

Рисунок 15.

Для регистрации в 1С 8.3 отчета комитенту необходимо выполнить настройку программы: раздел Главное – Настройки – Функциональность:

На закладке Торговля установите следующие флажки:

- Если организация осуществляет продажу товаров или услуг комитента, то Продажа товаров или услуг комитентов (принципалов) .

- Если организация осуществляет закупку товаров или услуг для комитента, то Приобретение товаров или услуг для комитентов (принципалов) и Приобретение товаров или услуг через комиссионеров (агентов) :

Как оформить договор комиссии в 1С 8.3

Оформите договор комиссии с посредником в 1С 8.3: раздел Справочники – Контрагенты. В карточке контрагента по ссылке Договоры создайте новый элемент с видом договора :

- С комитентом (принципалом) на продажу , для операций по продаже;

- С комитентом (принципалом) на закупку , для операций по закупке;

- Номер и дату договора установите в соответствии с бумажной версией договора;

- В разделе Комиссионное вознаграждение выберите один из предложенных способов расчета. Указанное значение будет автоматически подставляться в отчет:

Учет операций по продаже комиссионного товара в 1С 8.3

Шаг 1. Поступление товаров (услуг) от комитента

Поступление товаров (услуг) от комитента регистрируется в 1С 8.3 документом с видом поступления: товары, услуги, комиссия

В шапке документа укажите:

- Номер и дату накладной , полученной от комитента;

- Дату

- Контрагента – наименование комитента;

- Договор – договор комиссии;

- Склад – место хранения товаров;

- Подразделение

- Расчеты – счет учета расчетов с комитентом.

В таблице перечислите полученный товар (услугу) для реализации.

Внимание! При проведении посреднических операций в карточке товара необходимо установить вид номенклатуры: товары на комиссии. Тогда 1С 8.3 автоматически будет вести учет этих товаров забалансом:

Шаг 2. Реализация комиссионных товаров (услуг) покупателям

Для отражения реализации комиссионных товаров (услуг) в 1С 8.3 создайте документ с видом операции: товары (накладная) или услуги (акт). Документ находится в разделе Продажи – Продажи – Реализация (акты, накладные):

В шапке документа укажите:

- Дату продажи (номер присваивается программой автоматически);

- Контрагента – наименование покупателя;

- Договор – договор с покупателем;

- Склад – место хранения товаров;

- Подразделение – если учет ведется по подразделениям;

- Расчеты – счет учета расчетов с покупателем.

В таблице перечислите реализованный товар (услугу). По кнопке Выписать счет-фактуру оформите счет-фактуру на реализацию:

Шаг 3. Заполнение отчета комитенту по продаже комиссионного товара

Для создания документа Отчет комитенту в 1С 8.3 откройте раздел Покупки – Покупки – Отчеты комитентам:

Нажмите кнопку Отчет комитенту и выберите вариант Отчет о продажах:

Закладка Главное

- Дату

- Контрагент – наименование комитента;

- Договор – договор комиссии;

- Подразделение

- и % вознаграждения

- Счет учета и ставку НДС;

- По кнопке Выписать счет-фактуру

- Услуга по вознаграждению – наименование ;

- Счет учета доходов :

Закладка Товары и услуги

Реализация: товары (услуги):

Сумму вознаграждения 1С 8.3 рассчитает автоматически по установленному проценту.

Закладка Денежные средства

На этой закладке укажите денежные средства, полученные от покупателей за товары и услуги по видам платежей: Аванс, Оплата или Зачет аванса .

По кнопке Добавить заполните вид платежа, наименование покупателя, дату оплаты и сумму:

Закладка Расчеты

На данной закладке укажите счета учета расчетов с комитентом по операциям. Если при продаже товаров или услуг комиссионное вознаграждение удерживается с выручки комитента, то установите соответствующий флажок:

Шаг 4. Распечатать Отчет комитенту о продажах комиссионного товара в 1С 8.3

Печатную форму отчета, а также акт об оказании услуг, счет-фактуру, УПД можно открыть по кнопке Печать:

Предложенный бланк Отчета при необходимости можно доработать, используя Макеты печатных форм: раздел Администрирование – Настройки программы – Печатные формы, отчеты и обработки – Макеты печатных форм.

Шаг 5. Проводки по реализации товаров, принятых на комиссию

Для формирования проводок и движений по регистрам документ необходимо провести по кнопке Провести или Провести или закрыть.

Чтобы открыть записи для просмотра нажмите кнопку ДтКт:

Шаг 6. Возможности использования Отчета комитенту в 1С 8.3

Для ускорения процесса работы и автоматического заполнения части реквизитов документов в 1С 8.3 предусмотрена функция ввода на основании.

Таким образом, на основании данного отчета можно создать различные документы. Для этого воспользуйтесь кнопкой Создать на основании расположенной в шапке документа либо в журнале Отчеты комитентам:

Учет операций по закупке комиссионного товара в 1С 8.3

Шаг 1. Приобретение товаров для комитента

Товары (услуги), приобретенные в рамках договора комиссии, регистрируется в 1С 8.3 документом Поступление (акты, накладные) с видом поступления: товары, услуги, комиссия . Для создания нового документа откройте раздел Покупки – Покупки – Поступление (акты, накладные):

В шапке документа укажите:

- Номер и дату накладной , полученной от поставщика;

- Дату принятия товаров на учет (номер присваивается программой автоматически);

- Контрагента – наименование поставщика;

- Договор – договор с поставщиком;

- Склад – место хранения товаров;

- Подразделение – если учет ведется по подразделениям;

- Расчеты – счет учета расчетов с поставщиком.

В таблице заполните:

- Перечень приобретенных товаров (услуг);

- Контрагента – наименование комитента, для которого осуществлялась закупка;

- Договор с комитентом;

- Счета расчетов с комитентом;

- Номер и дату счета-фактуры полученного:

Шаг 2. Заполнение Отчета комитенту о закупках комиссионного товара

Для создания документа откройте раздел Покупки – Покупки – Отчеты комитентам или заполните новый отчет на основании проведенного документа Поступления (акты, накладные): товары, услуги, комиссия:

Нажмите кнопку Отчет комитенту и выберите вариант Отчет о закупках:

Закладка Главное

На данной закладке отразите общие сведения отчета:

- Дату регистрации отчета (номер присваивается программой автоматически);

- Контрагент – наименование комитента;

- Договор – договор комиссии;

- Подразделение , если учет ведется по подразделениям;

- Способ расчета вознаграждения и % вознаграждения – устанавливаются автоматически по данным договора комиссии. При необходимости их можно отредактировать вручную;

- Счет учета и ставку НДС;

- По кнопке Выписать счет-фактуру оформите счет-фактуру на вознаграждение комиссионеру;

- Услуга по вознаграждению – наименование оказываемой услуги;

- Счет учета доходов :

Закладка Товары и услуги

На данной закладке укажите перечень товаров и услуг. Он может быть заполнен вручную по кнопке Добавить или автоматически по кнопке Заполнить по данным документа Поступления (акты, накладные).

- В верхней таблице укажите наименование поставщика и документ основания;

- В нижней таблице перечень товаров (услуг), приобретенных у данного поставщика:

Сумму вознаграждения 1С рассчитает автоматически по установленному проценту.

Внимание! Если на закладке Главное выбран способ расчета Не рассчитывается, то сумму вознаграждения необходимо заполнить вручную по каждой строке номенклатуры.

Закладка Расчеты

На данной закладке укажите счета учета расчетов с комитентом по операциям.

НДС на сумму гонорара за посреднические услуги и на суммы компенсаций затрат комиссионера, могут быть учтены при расчете налоговой базы только после осуществления бухучета этих затрат, и только если были сохранены счета-фактуры. «Входной» НДС по гонорару комиссионера по реализации имущества нанимателя будет принят к вычету при расчете налогооблагаемой базы комитента. При зачете взаимных претензий сумма НДС выплачивается комиссионеру, продавшему товары комитента, отдельным платежным поручением, но этого не нужно делать в случае, когда посредник самостоятельно удерживает сумму своего гонорара за услуги с общей суммы денежных средств нанимателя. При продаже товаров комитента:

- Учет суммы НДС с гонорара фирмы-посредника: Д 19 К 76 суб.

Бухгалтерский учет у комитента: проводки с примерами

Организация «Субкомиссионер» получила предоплату от покупателя (организация «Покупатель») в счет будущей поставки комиссионного товара в сумме 236 000 рублей.В программе данная операция оформляется с помощью документа Поступление на расчетный счет с обычным видом операции Оплата от покупателя.Проводка документа Поступление на расчетный счет показана на рис. 5. Рисунок 5. Согласно п. 7 Правил ведения журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость, комиссионер обязан выставить покупателю счет-фактуру на аванс и зарегистрировать его в журнале учета полученных и выставленных счетов фактур. Согласно п.

Отчет комитенту в 1с 8.3 бухгалтерия (по закупкам)

Субкомиссионеру необходимо открыть созданный обработкой документ Счет-фактура выданный и изменить вид счета-фактуры На аванс на вид На аванс комитента, указать комитента (в нашем случае Комиссионер) и, естественно, перепровести документ. Код вида операции – 05 Авансы за товары, работы, услуги комитента. Документ Счет-фактура выданный с видом На аванс комитента не начисляет НДС в бухгалтерском учете, не регистрируется в книге продаж, зато регистрируется в журнале счетов-фактур.Документ Счет-фактура выданный с видом счета-фактуры На аванс комитента представлен на рис.

6. Рисунок 6. Согласно п. 11 Правил ведения журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость, комиссионер должен получить от комитента счет-фактуру на аванс и зарегистрировать его в журнале учета полученных и выставленных счетов фактур. Согласно п.

Что такое отчёт комитенту и когда он составляется

Заполнение Отчета комитенту о закупках комиссионного товара Для создания документа откройте раздел Покупки – Покупки – Отчеты комитентам или заполните новый отчет на основании проведенного документа Поступления (акты, накладные): товары, услуги, комиссия: Нажмите кнопку Отчет комитенту и выберите вариант Отчет о закупках: Закладка Главное На данной закладке отразите общие сведения отчета:

- Дату регистрации отчета (номер присваивается программой автоматически);

- Контрагент – наименование комитента;

- Договор – договор комиссии;

- Подразделение, если учет ведется по подразделениям;

- Способ расчета вознаграждения и % вознаграждения – устанавливаются автоматически по данным договора комиссии.

Комиссионная торговля. учет у комитента. примеры

В соответствии с п.20 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, комитенты (принципалы), реализующие товары (работы, услуги), имущественные права по договору комиссии (агентскому договору), предусматривающему продажу от имени комиссионера (агента), регистрируют в книге продаж выданные комиссионеру (агенту) счета-фактуры, в которых отражены показатели счетов-фактур, выставленных комиссионером (агентом) покупателю, а также счета-фактуры, выданные комиссионеру (агенту) при получении суммы оплаты, частичной оплаты в счет предстоящих поставок, в которых отражены показатели счетов-фактур, выставленных комиссионером (агентом) покупателю. Поэтому «настоящий» комитент никаких действий с документом Счетом-фактура выданный на аванс не производит. Код вида операции – 02 Авансы полученные.

Отчёт комиссионера в системе 1с:предприятие

Внимание

Также сформированы бухгалтерские проводки по расчетам с комитентом и поставщиком. Передача комитенту закупленных товаров Для отражения этой операции в 1С 8.3 существует специальный документ. Он доступен в разделе «Покупки», подраздел «Покупки» – Передача товаров комитенту.

Создадим новый документ. В шапке укажем комитента и договор. В табличную часть заносятся переданные товары. Здесь возможно автозаполнение по кнопке «Заполнить». В случае, если ранее уже был введен отчет комитенту, можно воспользоваться вариантами «Заполнить по отчету…» или «Добавить из отчета…».

В нашем примере выбираем вариант «Заполнить по остаткам 002». В таблице появились товары, которые числятся на этом счете. Проведем документ. Он формирует проводку бухучета по списанию товаров с кредита счета 002.

Документ позволяет распечатать разные формы накладных и УПД.

Отчет комитенту в 1с бухгалтерия 8.3

Ответы на вопросы по программам 1С Вопрос:Как комитенту отразить уточненный отчет от комиссионера в «1С:Бухгалтерии 8» (ред. 3.0)? Ответ: Что важно знать комитенту Продажа товаров в комиссионной торговле (позиция комитента) Иногда комиссионер представляет комитенту уточнения (по проданному товару) в сторону уменьшения по отчету, который был отправлен ранее. Для отражения корректировки отчета комиссионера в программе «1С:Бухгалтерия 8» комитенту следует выполнить следующие действия:

- Меню: Продажи – Продажи – Отчеты комиссионеров о продажах.

- Выделите документ-основание «Отчет комиссионера (агента) о продажах», по которому была получена корректировка.

- Щелкните по кнопке «Создать на основании» и выберите «Корректировка реализации». При этом создается новый документ «Корректировка реализации», заполненный на основании документа «Отчет комиссионера (агента) о продажах».

Отчет комиссионера и отчет комитента

Документ Счет-фактура полученный на аванс от комитента создается в программе на основании документа Отчет комитенту с видом операции Отчет о продажах. В документе на закладке Главное указывается контрагент-комитент (для субкомиссионера это комиссионер), договор с ним, а также заполняются другие обязательные для документа реквизиты. Если на момент формирования отчета у комиссионера (субкомиссионера) не было продажи товаров, то заполняется только закладка Денежные средства.

В табличной части указывается вид отчета по платежам – Аванс, покупатель, дата события, сумма, ставка НДС и сумма НДС. При получении от комитента счета-фактуры на аванс, на основании документа Отчет комитенту необходимо создать документ Счет-фактура полученный и в появившемся списке выбрать вид счета-фактуры – Счет-фактура на аванс (см. рис. 7). Рисунок 7.

С 8.3 Бухгалтерия 3.0. Прежде чем перейти к использованию программы, нужно настроить 1С 8.3 под работу с операциями по комиссионному договору:

- Открыть закладку «Главное», в столбце «Настройки» выбрать «Функциональность»;

- Открыть закладку «Торговля» и поставить галочку напротив:

- «Продажа товаров и услуг комитентов (принципиалов)»,

- «Продажа товаров и услуг через комиссионеров (агентов)»,

- «Приобретение товаров и услуг для комитентов (принципиалов)»,

- «Приобретение товаров и услуг через комиссионеров (агентов)». Готово.

Во всех расчетах в документах будет учтен удержанный посредником гонорар за услуги, в этом можно убедиться, открыв оборотно-сальдовую ведомость по счету 76-09.

Лучше всего сделать не заполнение отчета комиссионера, а его проведение (с пустой табличной частью) по данным другой фирмы. Они же в одной базе. vcv 9 — 08.08.07 — 11:20 (7) В отчет комиссионера должны включаться товары, реально проданные агентом. Это штатная методика. Admin_Net_1C 10 — 08.08.07 — 11:23 (9) Т.е.

в принципе методика:) Ежедневно (ночью) на основании документов «Реализация (продажи)» и «Возврат от покупателя» — заполняем «Отчет комитенту» 2) Раз в месяц «Отчет комиссионера»: а) берем из документов «Отчет комитента» за месяц данные о фактически проданных товарах (реализация-возврат) б) убираем товары, которые вернул Б — А по документу «Возврат поставщику» Получаем фактически проданные комиссионером товары. Должна подойти? bars_str 11 — 08.08.07 — 11:25 (7) Читайте внимательно (5).

Как провести в бухгалтерии отчет комитенту

Для создания нового документа откройте раздел Покупки – Покупки – Поступление (акты, накладные): В шапке документа укажите:

- Номер и дату накладной, полученной от поставщика;

- Дату принятия товаров на учет (номер присваивается программой автоматически);

- Контрагента – наименование поставщика;

- Договор – договор с поставщиком;

- Склад – место хранения товаров;

- Подразделение – если учет ведется по подразделениям;

- Расчеты – счет учета расчетов с поставщиком.

В таблице заполните:

- Перечень приобретенных товаров (услуг);

- Контрагента – наименование комитента, для которого осуществлялась закупка;

- Договор с комитентом;

- Счета расчетов с комитентом;

Которая поручает другой стороне (комиссионеру) произвести сделку с товарами за денежное вознаграждение (комиссию). Сделка может также совершаться с векселями, иностранной валютой, облигациями и т. д. Кроме этого, она производится от имени комиссионера, но в интересах и за счёт комитента. Товар у него поступает на специальный и при этом не является собственностью.

Комиссия - это договор

Заключая соглашение, торговый посредник продаёт и покупает материальные ценности от своего имени, но действовать он должен строго в пределах представленных ему полномочий. В противном случае документ может быть расторгнут, а с комиссионера будут взысканы убытки. Если в сделке участвует какое-то третье лицо, то всё это должно быть оговорено в соглашении. Такая торговля может носить разовый характер. В течение определённого периода может совершаться несколько сделок по импорту, экспорту, определённым банковским операциям или найму. В общем, комитенты - это такие лица, которые только поручают продать какой-либо товар.

Как избежать неприятностей во время сделки?

Чтобы не было недоразумений, необходимо всё оговорить в договоре. Кроме этого, комитент должен возместить все расходы, связанные с выполнением того или иного поручения. Подписание такого рода договоров широко применяется в международной торговле, но в этом случае он носит разовый характер. Важная часть подобного соглашения заключается в изложении полномочий сторон по техническим и коммерческим условиям. Комитенты это должны изложить в соглашении, указать всё, что необходимо, и написать, что сделка будет совершаться только один раз. Если всё будет сделано правильно и юридически грамотно оформлено, тогда каждая сторона будет выполнять свои обязательства, в результате чего такое дело принесёт немалую прибыль. В противном случае будет сложно вести документы и учитывать доходы, что может повлиять на их размер, а сделка принесёт только убытки.

Что фиксируется в договоре?

Данный документ должен содержать информацию о минимальных ценах реализации при экспорте товара и максимальные, если производится импорт. Также минимальные сроки поставок партии товара должны в договоре оговаривать комитенты. Это нужно для того, чтобы в последующем не возникало недоразумений. В документе ещё прописывается технические и качественные данные, предельные суммы по ответственности всех сторон, а также размеры и порядок выплаты вознаграждения и комиссионных денежных средств. Следует знать и то, что комиссионер и комитент фиксируют свои обязанности и главные условия контракта, например, количество товара, цены, сроки кредитов, если они предоставляются и т. д.

Обязанности посредника

Партнёры с противоположной стороны и продавцы - всё это комиссионеры. Данные лица являются ответственными и должны своевременно представлять отчет комитенту. Они отвечают за сохранность товара, т. е. он должен быть в надлежащем виде на протяжении всего периода действия договора. Посредники могут выполнять дополнительные обязательства в виде предоставления услуг по изучению рынка, рекламе, техобслуживания или по защите коммерческих интересов. В договоре должна быть информация о вознаграждении, которое должно покрывать все расходы, понесённые комиссионерами. Его сумма может увеличиваться за принятие дополнительных гарантий. Например, если покупатель является третьей стороной, а поручитель - продавцом, тогда посредник берёт на себя ответственность за платежеспособность покупателей. В данном случае комиссионер должен самостоятельно компенсировать все денежные расходы, если третья сторона окажется неплатежеспособной.

с организациями

Внешнеторговые компании, которые выступают в роли поручителя, должны включать в документ ответственность продавца. В особенности это относится к своевременности и полноте всех платежей. В любом торговом деле все документы должны быть в порядке, чтобы в случае проверок или какого-то спора можно было разобраться и подсчитать продажи и денежные средства. Необходимо учитывать, что проводки у комитента ставятся одни, а в бумагах у посредника - другие. Они зависят от того, в чём состояли обязанности посредника по договору комиссии. Если поручителем является организация, то она может заниматься изготовлением товаров, а также компания должна финансировать транспортировку до пункта поставки. Если она перепродаёт продукцию другого производителя, тогда комитент самостоятельно финансирует внешнеторговые операции, а именно оплачивает производителю стоимость товара.

Договор комиссии - учёт всех видов отношений

Такое соглашение является двухсторонним, поэтому каждая сторона имеет свои права и обязанности. Административные, финансовые и личные отношения учитываются между поручителем и посредником в процессе выработки условий взаимных расчётов. Если в качестве комиссионера выступает компания, в капитал которой комитентом были вложены денежные средства, тогда финансовые и другие отношения поддерживаются на доверительных началах. Возможно и такое, что посредник продаёт продукцию по заниженным ценам, тогда ему необходимо возместить разницу поручителю, если он не докажет, что не было возможности продать имущество по указанной стоимости, а продажа по заниженной цене предупредила убытки. Стоит отметить, что договор с комитентом используется и при продаже акций. В общем, такое соглашение должно заключаться при поручительстве продаж другому лицу.

Вопрос в том, кто отпустил, а кто принял? Комиссионер «Принял» или «Отпустил» Irina_6556 23-08-2013, 13:31:18 Вы для начала определитесь, кто у вас перед кем отчитываться должен, тогда и вопрос кто сдал отчет, а кто принял отпадет сам собой. MariShaM 23-08-2013, 13:37:35 Комиссионер сдает отчет комитенту. Смущает формулировка «Отпустил», ее обычно используют при отгрузке товара. Но в документе две стороны: Комитент и комиссионер. Что имеется ввиду при «Отпустил»? Отпустил товар? Комитент комиссионеру для покупателя? Или Комиссионер «Отпустил» отчет для Комитента, а тот его «Принял»? НаталияА 23-08-2013, 13:46:31 Программа 1с выдает отчет комитенту, с «Отпустил» и «Принял».

В отчете комиссионера где должен расписаться комитент

Продажи через комиссионера: отчеты, налоги, счета-фактуры Если «отчет комитенту» сделаешь в конце месяца тогда туда попадет как раз 7-3=4шт, а если каждый день тогда да: сегодня продали 7шт, отчитались за 7, право перешло., завтра вернули 3шт. уже ваш товар (статус купленный, не комиссионный т.к. вы уже поторопились отчитаться) bars_str 12 - 08.08.07 - 11:28 (10) Если на момент «Возврат поставщику (комиссия)» статус товара еще комиссионный, он в «отчет комитенту» не попадет. Комитент просто должен сделать док. «Возврат от покупателя (комиссия)» Admin_Net_1C 13 - 08.08.07 - 11:28 (11) а в «Отчет коммиссионера» попадет 10, а реально комиссионер продал 4 bars_str 14 - 08.08.07 - 11:30 +(12) Методика в том что четко нужно отслеживать статус товара, т.е. успели отчитаться право перешло, не успели - товар на комиссии. Соответственно отсюда и док.

Комиссионер составляет отчет

Внимание

Из письма в редакцию: «Комитент передает нам товары на реализацию на условиях договора комиссии. Комиссионное вознаграждение рассчитывается от стоимости реализованного товара с учетом НДС. Комитент определяет выручку методом «по отгрузке», комиссионер – «по оплате».

Важно

Когда и как должен быть составлен отчет комиссионера? Комитент является плательщиком НДС, а комиссионер применяет УСН без уплаты НДС. Необходимо ли в акте выполненных работ отражать сумму НДС из комиссионного вознаграждения? С уважением, Татьяна». Итак, давайте будем разбираться. Понятие договора комиссии приведено в ст.

880 Гражданского кодекса РБ (далее – ГК). Так, по договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента.

Что такое отчёт комитенту и когда он составляется

Согласно финансовому словарю, комитенты — это сторона в договоре комиссии, которая поручает другой стороне (комиссионеру) произвести сделку с товарами за денежное вознаграждение (комиссию). Сделка может также совершаться с векселями, иностранной валютой, облигациями и т. д. Кроме этого, она производится от имени комиссионера, но в интересах и за счёт комитента.

Товар у него поступает на специальный забалансовый счёт и при этом не является собственностью. Комиссия — это договор Заключая соглашение, торговый посредник продаёт и покупает материальные ценности от своего имени, но действовать он должен строго в пределах представленных ему полномочий. В противном случае документ может быть расторгнут, а с комиссионера будут взысканы убытки.

Если в сделке участвует какое-то третье лицо, то всё это должно быть оговорено в соглашении. Такая торговля может носить разовый характер.

Отчет комиссионера и отчет комитента

Но поскольку комитент является плательщиком НДС в Республике Беларусь, то Вы как комиссионер при отгрузке товара покупателю должны выделить суммы НДС, исчисленные комитентом (доверителем).Выделение комиссионером покупателю товаров исчисленных комитентом сумм налога производится только в том случае, если они указаны комитентом (доверителем) в товарно-транспортных накладных на передачу этих товаров комиссионеру (поверенному). Такие нормы содержатся в п. 7 ст. 105 НК. Надеюсь, что Вы, Татьяна, получили исчерпывающий ответ, а наши читатели – определенный опыт. При реализации товаров (работ, услуг) по свободным отпускным ценам (с учетом акцизов – для подакцизных товаров) или тарифам плательщик дополнительно к цене (тарифу) товаров (работ, услуг) обязан предъявить к оплате покупателю этих товаров (работ, услуг) соответствующую сумму НДС.

Продажи через комиссионера: отчеты, налоги, счета-фактуры

Admin_Net_1C 15 — 08.08.07 — 11:31 (12) это при условии, что товар реально возвращается. А в моей ситуации еще один нюанс: часто отписывают со склада товар, которого реально нет в наличии или по каким то причинам не довезли клиенту, после этого оформляется «Возврат от покупателя» без «Возврат поставщику (комиссия)» bars_str 16 — 08.08.07 — 11:32 (11) Читай (5) bars_str 17 — 08.08.07 — 11:34 (15) в (12) написано. Главное какой статус у товара на момент операции vcv 18 — 08.08.07 — 11:34 (10) Отчет комитенту лучше один за месяц.

Если хотят в фирме А иметь информацию о продажах через Б, делай один отчет в месяц, просто каждую ночь его переноси на следующий день. И лучше его не заполнять, а перепроводить документы.

Комитенты — это кто? проводки, отчет и договор между комиссионером и комитентом

Поскольку комитент уже отчитался по НДС за период, к которому относится продажа его товара в соответствии с полученным отчетом, то ему придется пересчитывать сумму налога и подавать уточненную декларацию. Комиссионная торговля. учет у комитента. примеры Когда в Вашей ситуации условия договора считаются выполненными, Вы не указали. Поэтому рассмотрим оба варианта. Днем отгрузки товаров их собственником на основе договоров поручения, комиссии и иных аналогичных гражданско-правовых договоров признается дата отгрузки товаров комиссионером (поверенным) покупателю. Такая норма закреплена в п. 1 ст. 100 Налогового кодекса РБ (далее – НК).

Комиссионная торговля. учет у комитента. примеры

Здесь подробно словами описывается финансовая сторона дела:

- общая стоимость приобретенных товаров;

- сумма вознаграждения и дополнительной выгоды;

- прочие аспекты, прописанные в договоре.

В завершение указывается то, что комитент может возразить на предоставленную информацию в определенный промежуток времени. Как оформить отчет Оформлять отчет можно как в рукописном виде, так и в печатном (второй вариант, конечно, удобнее), на фирменном бланке или на обычном листе А4 формата. Главное условие, чтобы он содержал оригинал подписи комиссионера (после получения своего экземпляра комитент также визирует документ).

Удостоверять бланки отчета при помощи печатей не обязательно, т.к.

Бухгалтерский учет у комитента: проводки с примерами

Инфо

Admin_Net_1C 2 - 08.08.07 - 09:58 (1) Спасибо, на счет отличия документов я понял.Подскажите как лучше организовать ввод документов «Отчет комиссионера» и «Отчет комитента».Исходные данные: В базе ведется учех по двум ИП (А и Б, А передает Б товар по договору комиссии).В плане комиссионной торговли в базе полный бардак, предыдущий программист умудрился запороть партионный учет.Релиз не обновлялся года 1,5 (457). Отчет комиссионера и отчет комитента Отчет всегда формируется в двух экземплярах, один из которых остается у комиссионера, второй передается комитенту. Сколько времени и как хранить бланк Заполненный и завизированный обеими сторонами отчет нужно держать в отдельной папке вместе с договором, к которому он прилагается.

Срок хранения определяется законодательством РФ (не менее трех лет) или внутренними нормативными документами организации.

При проведении нужные движения сформирует, не придется с заполнением возиться, и заодно, последовательность ночью восстановится, полезно для себестоимости и партионного учета.Данные для проведения отчета комиссионера (лучше переделать процедуру проведения) можно брать из движений регистров по фирме Б. Возвраты специально вычитать не надо, будешь брать данные о продажах из регистра партий Б, возвраты там и учтутся. bars_str 19 — 08.08.07 — 11:34 +(17) «Возврат от покупателя(комиссия)» bars_str 20 — 08.08.07 — 11:37 +(19) А дальше или снова продажа и отчет, или возврат поставщику (комиссия) Admin_Net_1C 21 — 08.08.07 — 11:39 (18) тоже вариант, спасибо за идею(19) не подайдет, т.к.