Минтруд и ПФР неожиданно для многих потребовали сдавать СЗВ-М и СЗВ-СТАЖ даже за тех директоров – единственных учредителей, с которым нет трудового договора. Однако раньше “нулевые” отчеты можно было не заполнять. Что происходит? Как поступать с отчетом за март?

Последние новости

Организация, у которой нет работников, а только директор-единственный учредитель, должна представлять персонифицированные отчеты СЗВ-М и СЗВ-СТАЖ. И не имеет никакого значения, заключен ли с руководителем (директором) трудовой договор или нет. Основание: письма Минтруда от 16.03.18 № 17-4/10/В-1846 и ПФР России от 29.03.18 № ЛЧ-08-24/5721.

По общему правилу: ежемесячный отчет по форме СЗВ-М должны сдавать все страхователи (организации и индивидуальные предприниматели) в отношении работающих у них застрахованных лиц. Сведения нужно сообщать и о тех физических лицах, с которыми заключены гражданско-правовые договоры, если с вознаграждений по таким договорам уплачиваются страховые взносы в ПФР.Смена позиций

С момента появления вышеназванных отчетов бухгалтеры задаются вопросом: нужно ли сдавать сведения о единственном учредителе-директоре, если с ним не заключен ни трудовой, ни гражданско-правовой договор? Сначала ПФР размещал на сайте информацию о необходимости формирования и сдачи СЗВ-М, поскольку директор - единственный учредитель является застрахованным лицом.

Потом ПФР разрешил не сдавать отчет на единственного учредителя, если с ним не заключен договор (см. “ “).

Но теперь уже Минтруд сообщил, что все страхователи обязаны подавать СЗВ-М и СЗВ-СТАЖ на единственного учредителя. Ведь в соответствии со статьей 16 ТК РФ трудовые отношения возникают на основании фактического допущения работника к работе в случае, когда трудовой договор не был надлежащим образом оформлен.

Поэтому теперь ПФР разъясняет организациям, у которых руководитель (директор) организации является единственным участником (учредителем), что они обязаны представить сведения по формам СЗВ-М и СЗВ-СТАЖ. Поэтому вывод очевиден: СЗВ-М за март на единственного участника нужно сдавать. Даже если с ним нет трудового договора. См. “

ООО с единственным учредителем и есть директор. На кого нужно подавать СЗВ-М. Учредитель никакую зарплату не получает. Я являюсь учредителем, муж директором. ООО не работает, деятельности сейчас нет и нет зарплаты соответственно, но в СЗВ-М все равно мы показывали директора. Сейчас вроде бы по новому нужно показывать и учредителя. Я являюсь пенсионером. Если сейчас начнем показывать и учредителя и директора, то я становлюсь работающим пенсионером, а отсюда все последствия... Так это или нет и как правильно поступить.

Вопрос относится к городу: Омск

Ответы экспертов

Здравствуйте!

Федеральный закон от 01.04.1996 N 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования"

СЗВ-М сдается на (см.

Здравствуйте!

Федеральный закон от 01.04.1996 N 27-ФЗ ">

Статья 11. Представление сведений о страховых взносах и страховом стаже

2.2. Страхователь ежемесячно не позднее 15-го числа месяца, следующего за отчетным периодом - месяцем, представляет о каждом работающем у него застрахованном лице (включая лиц, заключивших договоры гражданско-правового характера, предметом которых являются выполнение работ, оказание услуг, договоры авторского заказа, договоры об отчуждении исключительного права на произведения науки, литературы, искусства, издательские лицензионные договоры, лицензионные договоры о предоставлении права использования произведения науки, литературы, искусства, в том числе договоры о передаче полномочий по управлению правами, заключенные с организацией по управлению правами на коллективной основе)

СЗВ-М сдается на директора- единственного учредителя (см.Письмо Минтруда от 16.03.2018 № 17-4/10/В-1846 (направлено письмом ПФР от 29.03.2018 № ЛЧ-08-24/5721)

Если Вы не являетесь работником ООО, а просто учредитель, и с Вами не заключалось никаких гражданско-правовых и прочих видов договоров, по которым Вас можно было бы считать застрахованным лицом - то Вас включать в СЗВ-М не надо.

" data-answer-textadvice="" >

Обязательно ли включать в “нулевой” отчет СЗВ-М директора-учредителя, если он не получает от своей фирмы никаких выплат? Сначала в письме ПФР от 06.05.2016 № 08-22/6356 сообщалось, что нужно. Даже если директор не заключал со своей организацией трудовой договор.

Но теперь ситуация кардинально изменилась. Минтруд и Пенсионный фонд выпустили письма о том, что СЗВ-М на директора-учредителя, который не получает зарплату и не заключал трудовой договор, сдавать вообще не нужно. Как же теперь поступать? Какими разъяснениями руководствоваться? Давайте разбираться.

Смена позиций

Новое разъяснение Минтруда

Однако в письме Минтруда от 07.07.2016 № 21-3/10/В-4587, подписанном статс-секретарем – Заместителем Министра А.Н. Пудовым , содержится совершенной иной вывод. В частности, чиновники согласны с тем, что бывают случаи, когда генеральные директора трудятся без заключения трудовых договоров и никаких выплат от организаций не получают:

Но также чиновники дополняют, что страхователи обязаны СЗВ-М исключительно в отношении застрахованных лиц, работающих в организации по трудовому или гражданско-правовому договору. И это касается и директоров-единственных учредителей.

Таким образом, получается, что если генеральный директор-единственный учредитель не связан с организацией трудовым договором и никаких выплат от фирмы не получает, то СЗВ-М на него одного можно вообще не сдавать? И отпадает необходимость сдавать «нулевой» отчет СЗВ-М и включать в него одного лишь директора? Да, именно такой вывод следует из комментируемого письма.

При этом есть оговорка, что если с директором, все же, заключен трудовой договор, то руководителя нужно обязательно каждый месяц включать в отчет СЗВ-М. Даже если директор не получает никаких выплат по этому договору.

Новое разъяснение ПФР

Узнав о позиции Минтруда, ПФР почти сразу изменил и свое мнение, обозначенное .

Теперь, в новом письме ПФР от 13.07.2016 № ЛЧ-08-26/9856 сказано, что на единственного учредителя – руководителя организации, если с таким учредителем не заключен трудовой или гражданско-правовой договор, сдавать СЗВ-М не нужно. То есть, фонд признал, что в СЗВ-М требуется включать только тех лиц, с кем заключен трудовой или гражданско-правовой договор:

Какой же позиции ПФР теперь верить? На наш взгляд, страхователи теперь могут без опасений руководствоваться письмом ПФР от 13.07.2016 № ЛЧ-08-26/9856 и не больше не сдавать «нулевки» с одним директором. Ведь теперь позиция фонда согласуется с разъяснениями Минтруда. А только это министерство вправе издавать официальные разъяснения по вопросам, связанными со страховыми взносам (Постановление Правительства РФ от 14.09.2009 № 731).

Реакция территориальных подразделений ПФР

Центральный аппарат ПФР направил Письмо от 13.07.2016 № ЛЧ-08-26/9856 всем своим территориальным подразделениям. То есть, фонды «на местах» теперь обязаны руководствоваться новой позицией и больше не вправе требовать представления «нулевых» СВЗ-М.

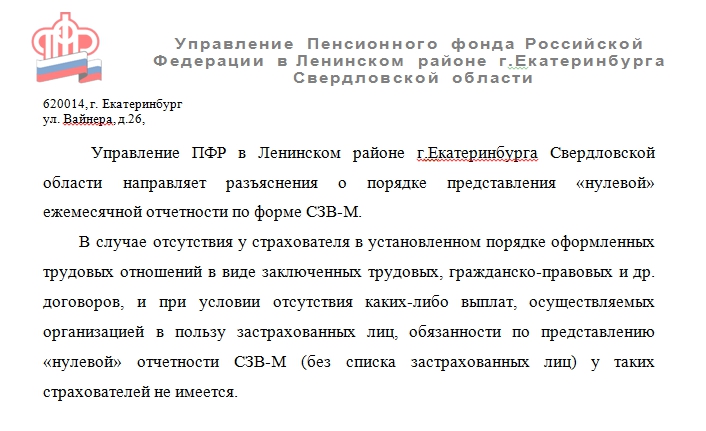

Реакция некоторых территориальных органов ПФР на это уже последовала. Так, например, Управление ПФР в Ленинском районе г.Екатеринбурга Свердловской 27.07.2016 направило страхователям такую рассылку:

Отделение ПФР по г. Санкт-Петербургу и Ленинградской области 3 августа опубликовало на своем сайте информацию о том, что СЗВ-М не сдается:

- если в организации не ведется финансово-хозяйственная деятельность, отсутствуют сотрудники, с которыми в отчетном месяце продолжают действовать трудовые или гражданско-правовые договоры, на выплаты по которым начисляются страховые взносы на обязательное пенсионное страхование;

- на единственного учредителя, исполняющего функции руководителя в организации, не осуществляющей финансово-хозяйственной деятельности (если с таким учредителем не заключен трудовой или гражданско-правовой договор).

Читайте также Готовим отчетность по страховым взносам за I квартал 2019 г.

Также отмечается, что «нулевую» ежемесячную отчетность (без заполнения сведений о работниках) представлять теперь нет необходимости.

Но как отреагируют остальные подразделения ПФР на новые разъяснения? Спрогнозировать это, к сожалению, невозможно. Не исключено, что в течение какого-то периода они продолжат требовать представления «нулёвок». Но это уже совершенно точно будет незаконно.

А если компания ведет деятельность?

На практике распространены случаи, когда в организации нет работников и руководитель-учредитель трудовой договор «сам с собой» не заключал. Но силами этого директора организация существует и, все же, ведет финансово-хозяйственную деятельность (в частности, сдается отчетность и имеются движения по банковским счетам). Нужно ли тогда подавать СЗВ-М на директора?

Обратите внимание: на сайте ОПФР по г. Санкт-Петербургу и Ленинградской области уточняется, что СЗВ-М на директора можно не сдавать, только если не ведется финансово-хозяйственная деятельность.

Но ни в письме Минтруда, ни в письме ПФР ничего не сказано о том, что если есть, допустим, есть движения по счетам, то СЗВ-М на директора сдавать необходимо. Более того, в данных письмах отмечается, что объект обложения страховыми взносами возникает, только если есть факт выплаты денежных средств в пользу физических лиц. Вот, к примеру, выдержка из нового письма ПФР:

Поэтому, на наш взгляд, если директор не заключал «сам с собой» трудовой договор и не получает никаких выплат от организаций, то СЗВ-М не него подавать также не нужно.

В разгар отчетной кампании ПФР передумал и теперь требует сдавать персонифицированную отчетность на руководителей – единственных учредителей. Такой вывод следует из информационного сообщения ПФР по Оренбургской области от 04.04.2018. Поддерживают коллег специалисты ПФР в Иркутской области.

На кого сдавать СЗВ-М и СЗВ-СТАЖ: мнение ПФР

В СЗВ-М и СЗВ-СТАЖ включают всех застрахованных лиц. По мнению ПФР Оренбургской области, к застрахованным лицам относится руководитель организации, который является ее единственным участником (учредителем). А значит, компания обязана сдавать СЗВ-М и СЗВ-СТАЖ на учредителя.

Применять новые правила надо: в СЗВ-М – с марта 2018 года, в СЗВ-СТАЖ – с отчета по итогам года. Чтобы узнать, надо вам сдавать отчетность на учредителей, обратитесь в свое отделение ПФР.

Напомним, ранее ПФР считал, не нужно сдавать отчет на единственного учредителя, если с ним не заключен договор и он не получает зарплату (письмо от 13.07.2016 № ЛЧ-08-26/9856).

Текст письма ПФР

Позиция Минтруда

Минтруд также подтвердил, что руководителя - единственного учредителя следует показывать в персонифицированной отчетности (письмо от 16.03.2018 № 17-4/10/В-1846). Разъяснения Минтруда Пенсионный фонд разослал по региональным отделениям и рекомендовал использовать в работе (письмо от 29.03.2018 № ЛЧ-08-24/5721).

Как заполнить СЗВ-СТАЖ на учредителя

В графах 6 и 7 «Период работы с… по…» надо отразить период нахождения в статусе руководителя – единственного учредителя в пределах дат отчетного периода (календарного года).

До сих пор не существует единого мнения по вопросу сдачи СЗВ-М на директора-единственного учредителя ООО в случае, когда зарплата ему не начисляется. Отделения ПФР в разных регионах давали противоречивые разъяснения.

Как показали результаты на нашем сайте, половина бухгалтеров сдает СЗВ-М в таком случае, половина — не сдает.

Ранее одна из читательниц нашего форума сообщила, что ПФР вынудил ее СЗВ-М на директора-учредителя без зарплаты, объяснив, что такое физлицо не должно фигурировать в отчетах.

Между тем накануне Оренбургское отделение ПФР опубликовало о том, что с 01.03.18 директор-учредитель без зарплаты должен быть отражен и в СЗВ-М и в СЗВ-СТАЖ.

В отделении ПФР по Пермскому краю поясняют , что СЗВ-М и СЗВ-СТАЖ на директора-учредителя действительно сдавать нужно и объясняют, почему.

Правда, в этом отделении ПФР не делают привязки к дате 01.03.18, а лишь уточняют, что не позднее 16 апреля 2018 в ПФР необходимо предоставить сведения о застрахованных лицах по формам СЗВ-М в отношении руководителя организации, который является единственным участником (учредителем), членом организации, собственником ее имущества.

Застрахованными признаются лица, работающие по трудовому договору, в том числе руководители организаций, являющиеся единственными участниками (учредителями), членами организаций, собственниками их имущества или по договору ГПХ, предметом которого являются выполнение работ и оказание услуг.

В письме Минтруда от 07.07.2016 № 21-3/10/В-4587 указано, что если физлица (в том числе руководитель организации в случае, когда он является ее единственным учредителем) состоят с данной организацией в трудовых отношениях, то такие лица в целях Федерального закона от 15.12.2001г. № 167-ФЗ относятся к работающим лицам.

При этом согласно статье 16 ТК трудовые отношения между работником и работодателем возникают на основании фактического допущения работника к работе с ведома или по поручению работодателя или его уполномоченного на это представителя в случае, когда трудовой договор не был надлежащим образом оформлен.

Таким образом, работодатель, зарегистрированный в ПФР в качестве страхователя, обязан представлять отчетность по индивидуальному (персонифицированному) учету по формам СЗВ-М и СЗВ-СТАЖ в отношении застрахованных лиц, состоящих с данной организацией в трудовых отношениях, в том числе руководителей организации, являющихся единственными участниками (учредителями) , членами организаций, собственниками их имущества.

В региональном отделении ПФР обратили внимание, что ежемесячная отчетность подается всеми работодателями, стоящими на учете в ПФР, вне зависимости от наличия наемных работников, факта начисления заработной платы и других вознаграждений.Отчетность необходимо сдавать на руководителя и на всех работников, включая и тех, кто находится в отпуске без сохранения заработной платы, декретном отпуске или в отпуске по уходу за ребёнком. Кроме этого, необходимо отчитаться также и о лицах, с которыми заключен гражданско-правовой договор.

В Отделении ПФР по Бурятии также пояснили , на каких лиц надо сдавать сведения по форме СЗВ-М:

- на лиц, работающих по трудовому договору;

- на лиц, работающих по договору ГПХ, предметом которого являются выполнение работ и оказание услуг, на выплаты по которым начисляются страховые взносы на ОПС;

- на руководителя организации, который является единственным участником (учредителем), членом организации, собственником ее имущества.

Наш постоянный читатель обратился за разъяснениями в ОПФР по Краснодарскому краю, где ему сообщили о существовании некоего внутреннего письма ПФР о необходимости с марта 2018 сдавать СЗВ-М на единственных учредителей, занимающих должность директора, в том случае, когда зарплата им не начисляется.

Накануне посетительница нашего форума информацией, полученной из рассылки ОПФР по Свердловской области. В ней «пенсионщики» сообщают, что сдавать СЗВ-М на учредителя-директора нужно начиная с апреля 2018. Такое мнение основано на письме Минтруда от 16.03.2018 № 17-4/10/В-1846.