Нередко хозяйствующие субъекты сталкиваются с необходимостью отправить сотрудника в командировку. Казалось бы, что может быть проще? Вместе с тем, не верное оформление командировочных документом может повлечь претензии со стороны контролирующих органов, что в свою очередь может оказать негативное влияние на финансовое состояние организации. Разобраться с вопросом документального оформления командировочных расходов в 2017 году поможет материал сайт

Командировки в 2017 году: оформляем и оплачиваем

В соответствии со , служебная командировка — это поездка работника по поручению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. Нормами и каждому работнику гарантировано сохранение места работы (должности), среднего заработка и возмещение расходов:

по проезду;

по найму жилья;

дополнительные расходы, связанные с проживанием вне постоянного места жительства (суточные);

иные расходы, произведенные работником с разрешения или ведома работодателя.

Как оформить командировку сотруднику в 2017 году и какие формы для этого использовать?

Оформление командировки в 2017 году: документы

Оформление командировочных документов в 2017 году вытекает из норм Трудового кодекса РФ. Поэтому, при направлении сотрудника в командировку работодатель обязан издать приказ (распоряжение), в котором определяет цель поездки и служебное задание.

При этом, начиная с 8 января 2015 года, согласно “Об особенностях направления работников в служебные командировки” (далее- Постановление №749) организации не требуется отдельно заполнять служебное задание и командировочное удостоверение. Теперь для оформления расходов достаточно в приказе указать цель служебной поездки и подтвердить фактическое пребывание в месте назначения проездными документами туда и обратно. Однако для удобства в организациях, где есть несколько отделов и командированный сорудник должен решить несколько разноплановых задач, составление служебного задания лишним не будет, тем более что законодательно это не запрещено. Поэтому, если удобно использовать прежний способ оформления поездки, можно ото него не отказываться и просто указывать в приказе все документы, которые были задействованы для подготовки поездки.

Требования к первичным учетным документам определены “О бухгалтерском учете”. Поэтому оформление командировочных документов в 2017 году должно отвечать следующим стандартам:

- формы первичных документов утверждает руководитель организации. Компания вправе применять унифицированные формы первичных учетных документов, утвержденные , или разрабатывать их самостоятельно. Вне зависимости от того, применяет ли организация унифицированные учетные документы по оформлению командировочных расходов или разработанные самостоятельно, - свое решение необходимо закрепить в локальных нормативных документах, утвержденных руководителем;

- командировочные документы должны содержать обязательные реквизиты регистров бухгалтерского учета. Перечень обязательных реквизитов установлен ст. 10 вышеупомянутого ФЗ о бухучете закона, к которым относятся:

- наименование регистра;

- наименование экономического субъекта, составившего документ;

- дата начала и окончания ведения регистра и (или) период, за который составлен регистр;

- хронологическая и (или) систематическая группировка объектов бухгалтерского учета;

- величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

- наименования должностей лиц, ответственных за ведение регистра;

- подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Итак, мы разобрались с формами первичных учетных документов и знаем, как правильно оформить командировку в 2017 году. После этого, по возвращению сотрудника, обязательно нужно правильно оформить итоги командировки.

Оплата расходов сотрудника

По возвращению работника необходимо правильно оформить и оплатить произведенные им расходы. При этом, как было отмечено выше, к расходам относяться и суточные, которые необходимо заплатить за каждый день пребывания работника в служебной поездке. Порядок определения количества дней пребывания в отъезде по делам компании, а также порядок расчета и выплаты суточных определен постановлением № 749. Размер суточных организация определяет самостоятельно, закрепляя его в своих локальных нормативных документах. При этом, в соответствии с нормами , при командировке на территории России суточные в размере свыше 700 рублей, и при заграничной командировке в размере свыше 2500 рублей за каждый день нахождения в командировке, не входят в состав расходов, уменьшающих налогооблагаемую прибыль.

Работник предоставляет в бухгалтерию организации отчет о командировке с перечнем произведенных расходов и расчетом суточных, а также подтверждает произведенные расходы документами - проездными билетами, квитанциями и договорами об оплате найма жилья и другими. Основным документом, в соответствии с постановлением №749, является авансовый отчет, для которого разработана унифицированная форма N АО-1. Предоставить авансовый отчет сотрудник обязан в течении 3-х дней по возвращению из командировки. В противном случае, расходы ему могут быть не возмещены.

Образец приказа о направлении в командировку (подготовлен с помощью коммерческой версии Консультант Плюс):

Образец заполненного авансового отчета (подготовлен с помощью коммерческой версии Консультант Плюс).

Какими документами подтвердить командировочные расходы в 2017 году. Изменения, свежие новости, лимиты на суточные и документы на проезд, обо всем этом в нашей статье.

Какими документами оформить командировку в 2017 году

Напоминаем, что для оформления командировки в 2017 году достаточно составить только приказ. Оформлять командировочное удостоверение и служебное задание теперь не обязательно.

Соответствующие изменения внесены Постановлением Правительства от 29.12.14 № 1595. Напоминаем, что до вступления в силу указанных поправок, цель командировки определялась руководителем компании и прописывалась в служебном задании на командировку в 2017 году (образец).

А срок пребывания сотрудника в командировке подтверждался командировочным удостоверением. Но в 2017 году эти документы можно больше не оформлять. Теперь фактический срок нахождения в командировке определяется по проездным документам (п. 7 Положения об особенностях направления сотрудников в служебные командировки, утв. Постановлением Правительства РФ от 13.10.08 № 749, далее – Положение).

Приказ на командировку работника в 2017 году (образец) – единственный документ, который нужно составить перед командировкой в обязательном порядке (п. 3 Положения).

После этого, сотруднику нужно выдать денежный аванс. Это необходимо для того, чтобы работник мог оплачивать расходы на проезд и наем жилого помещения, либо дополнительные расходы, связанные с проживанием вне места жительства, т.н. суточные (п. 10 Положения).

Возмещение командировочных расходов работнику в 2017 году

Закон гарантирует командированному работнику оплату следующих расходов (ст. 168 ТК РФ):

- ежедневные командировочные расходы в 2017 году или суточные ;

- расходы на проезд к месту командировки (и обратно), включая расходы на такси, личный или служебный транспорт;

- расходы на проживание (аренду квартиры в месте командирования).

А теперь рассмотрим эти расходы подробнее.

Как компенсировать суточные командированному работнику в 2017 году

Итак, суточные, их размер и порядок выплаты компания устанавливает самостоятельно. Прописать это можно в коллективном договоре или локальном нормативном акте.

Но тут есть один нюанс, закон ограничивает размер суточных, не облагаемых НДФЛ. Для поездок по России - это 700 рублей, а в случае выезда заграницу - 2500 рублей (п. 3 ст. 217 НК РФ).

Напоминаем, что суточные выплачиваются работнику за каждый день пребывания в командировке, включая выходные и нерабочие праздничные дни, а также дни, проведенные в пути. Время вынужденной остановки, а также период нетрудоспособности во время пребывания в командировке учитываются (абз. п. 11, п. 25 Положения).

Как без налоговых последствий учесть расходы на «подорожавшую» командировку

Командировки летом и в бархатный сезон обходятся компаниям дороже. Отпускники задолго до каникул раскупили дешевые билеты и места в гостиницах. Проще заранее спланировать поездку или перенести ее на другое время. Но когда это невозможно, компании вынуждены переплачивать за дорогие билеты и размещать сотрудников в отелях класса люкс, где еще можно найти места.

Что включают в себя проездные командировочные расходы

Несмотря на то, что оформлять командировки нужно по новым правилам, состав проездных расходов в 2017 году не изменился. Это расходы (абз. 2 ч. 1 ст. 168 ТК РФ):

- на проезд к месту командировки и обратно;

- а также проезд из одного населенного пункта в другой (командировка в несколько организаций, находящихся в разных местах);

- расходы на оплату проезда до станции (пристани, аэропорта) и обратно, если пункт назначения находится на удалении от населенного пункта (тут нужны проездные билеты);

- расходы на оплату услуг по оформлению проездных документов;

- расходы на оплату услуг по представлению постельного белья в поездах дальнего следования. Порядок возмещение таких расходов также прописывается в локальном акте компании, например - в Положение о командировках, образец 2017 года можно скачать бесплатно отсюда.

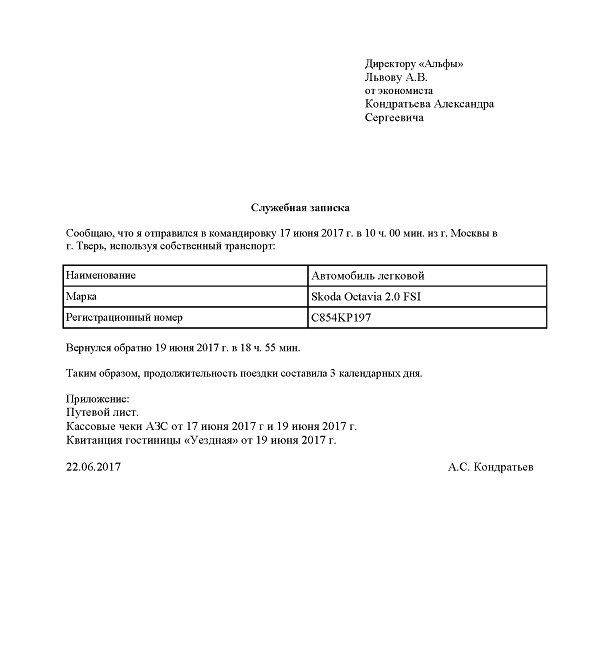

Обращаем внимание, что в случае использования для проезда к месту командирования личного транспорта, работнику следуют сообщить об этом руководителю компании, составив служебную записку на командировку (образец 2017). Такая записка подтвердит нахождение работника в отъезде, что необходимо для возмещения ему суточных.

Возмещение командировочных расходов по найму жилого помещения

Расходы по найму жилого помещения также подлежат возмещению в составе командировочных расходов в 2017 году (абз. 3 ч. 1 ст. 168 ТК РФ). Причем, компенсируются такие расходы, как на территории РФ, так и заграницей (п. п. 14, 21 Положения)

Более того, в случае вынужденной остановки в пути, расходы на жилье также нужно возместить (п. 13 Положения). Деньги на проживание работнику нужно выдать перед его отправкой в командировку (п. 10 Положения).

Если работник в командировке потратит на проживание больше, чем получил перед убытием, работодатель должен возместить этот перерасход. Разумеется, работнику необходимо подтвердить документами потраченную сумму. Все это он указывает в авансовом отчете с приложением соответствующих документов.

Директор разрешил работнику остаться в месте командировки на выходные: как избежать проблем с налогами

Если командировка заканчивается в пятницу, велик соблазн остаться там на выходные. Особенно летом в курортном месте или городе, где есть что посмотреть. Чтобы у компании и работника не возникло проблем по налогам, задержку в командировке согласуйте с директором (письма Минфина России от 30.04.15 № 03-03-06/1/25283 и от 11.08.14 № 03-03-10/39800).

Разрешение директора нужно оформить письменно. Это можно сделать четырьмя способами:

- получить его резолюцию на письменном заявлении командированного сотрудника;

- оформить эту визу на приказе о направлении работника в командировку;

- включить разрешение директора в приказ о командировке;

- составить отдельный приказ. Например, об изменении даты возвращения из командировки.

Организация сама решает, как оформлять письменное согласие директора. Оно необходимо и в том случае, если работник уехал в командировку раньше. Например, командировка начинается с понедельника, а сотрудник приехал туда уже в субботу. Какой вариант выбрать и что важно не упустить при каждом из них - в нашей статье

Как учесть командировочные расходы в составе налога на прибыль и НДС

Работник указывает все расходы в авансовом отчете, к которому прилагает все документы, подтверждающие командировочные траты (п. 26 Положения). При расчете налога на прибыль такие расходы признаются на дату утверждения авансового отчета (подп. 5 п. 7 ст. 272 НК РФ).

А вот вычет НДС по таким расходам можно произвести только при наличии двух условий (п. 7 ст. 171 НК РФ):

- расходы оплатил сам работник или направившая его компания;

- имеется надлежаще оформленный счет-фактура.

Если счета-фактуры нет, но имеются иные документы, в которых НДС выделен отдельной строкой, принять к вычету сумму налога по таким документам можно, но только в части расходов на проживание или проезд (письмо Минфина от 14.10.15 № 03-07-14/58804).

Какие документы нужно приложить к авансовому отчету в 2017 году

У работника есть три дня на то, чтобы подготовить и передать в бухгалтерию авансовый отчет, в случае болезни, трехдневный срок считается со дня выхода на работу (п. 26 Положения).

Для этого можно использовать бланк авансового отчета (форма № АО-1), утвержденный Постановлением Госкомстата РФ от 01.08.01 № 55. Напоминаем, что с 1 января 2013 года компания не обязана составлять первичные документы на специальных бланках из альбома унифицированных форм (п. 4 ст. 9 Федерального закона от 06.12.11 № 402-ФЗ).

Что касается прилагаемых к отчету документов, то расходы на проезд можно подтвердить проездным билетом. В зависимости от вида транспорта это может быть железнодорожный билет, авиабилет или маршрут-квитанция. А если это личный или служебный транспорт - то путевой лист.

Проживание в гостинице можно подтвердить бланком строгой отчетности или контрольно-кассовым чеком (п. 28 Правил предоставления гостиничных услуг, утв. Постановлением Правительства РФ от 09.10.15 № 1085).

Проживание в квартире подтверждается договором найма и распиской о получении денег по договору (письмо Минфина от 15.01.16 № 03-03-07/803). Суточные за период командировки подтверждаются проездными документами, свидетельствующими о нахождении сотрудника в отъезде.

Срочно из редакции!

Внимание! При подписке на журнал гарантированный подарок - полугодовая подписка на журнал "Коллекция. Караван историй"!

Учет командировочных расходов в 2017 году имеет свои особенности. Рассмотрим, какими документами должен руководствоваться бухгалтер, чтобы правильно рассчитать и учесть расходы на командировку.

Учет командировочных расходов: расчет и оформление

Многие компании и ИП в процессе своей деятельности сталкиваются с необходимостью отправить сотрудников в поездку вне места постоянной работы с целью выполнения определенных поручений. Такая поездка называется командировкой (ст. 161 ТК РФ). При этом работодатель обязан сохранить за командированным работником его трудовое место, средний заработок, а также возместить понесенные им издержки, перечень которых установлен законодательством.

Чтобы правильно и обоснованно учитывать командировочные расходы, бухгалтер должен иметь надлежащим образом оформленные документы, подтверждающие факт хозяйственной операции.

Учет командировочных расходов можно разделить на 2 основных этапа:

- предварительный расчет и выдача денег под отчет командированному лицу;

- утверждение авансового отчета сотрудника о потраченных суммах.

Для того чтобы выплатить аванс работнику на расходы для командировки, бухгалтеру нужно рассчитать его на основании 2 внутренних документов:

- приказа или распоряжения руководителя о направлении работника компании в служебную командировку, в котором указываются Ф. И. О. сотрудника, срок и назначение поездки (для выполнения служебного задания);

- письменного решения руководителя о поездке сотрудника в командировку на служебном или личном транспорте (если таковое принято).

Исходя из того, что написано в этих двух локальных документах, а также положения о командировках, разработанного и принятого в компании, бухгалтер рассчитывает денежный аванс, в который входят:

- стоимость билетов за проезд до места командировки и обратно;

- оплата за проживание в гостинице;

- суточные на каждый день нахождения в командировке;

О том, платить ли работнику суточные за дни в пути, если билетом предусмотрено питание, читайте в материале .

- другие траты, разрешенные руководством.

Размер суточных не зависит от затрат на проезд и жилье. Эта отдельная статья расходов определяется как денежные средства, необходимые для выполнения работы и проживания во время командировки (на питание).

Суточные не ограничены законодательством, и каждая коммерческая организация вправе установить их размер внутренним актом. При этом нужно помнить, что существует лимит, свыше которого необходимо рассчитывать НДФЛ и удерживать его с работника. В 2017 году этот лимит равен 700 рублям в сутки для командировок по России и 2 500 рублям — для загранкомандировок.

ОБРАТИТЕ ВНИМАНИЕ! Аналогичные лимиты действуют с 2017 года при уплате страховых взносов (п. 2 ст. 422 НК РФ).

Выплачиваются суточные за все дни в командировке, в том числе за выходные и нерабочие праздничные, а также дни в пути и вынужденные остановки (п. 11 Положения об особенностях направления работников в служебные командировки, утвержденного постановлением Правительства РФ от 13.10.2008 № 749). Отчитываться за использование суточных работнику не нужно.

Другими расходами могут быть траты на мобильную связь, интернет, оплата товаров и услуг, необходимых для работы.

Работник получает аванс в кассе организации или безналичным перечислением на карту и до окончания 3 дней после возвращения на постоянное место работы отчитывается в бухгалтерии за полученные деньги.

ВАЖНО! Для бухгалтерского учета командировочных расходов в 2017 году нет необходимости в оформлении командировочного удостоверения и служебного задания (постановление Правительства РФ от 29.12.2014 № 1595). Утверждение отчета о потраченных деньгах нужно будет производить на основании тех документов, которые предоставит работник, и в соответствии с положением о командировках, принятом в организации.

Однако многие компании с целью минимизировать риски возникновения спорных с налоговиками ситуаций все еще продолжают использовать прежние правила оформления командировочных расходов. Поскольку, например, в случае использования работником собственного автотранспорта и невозможности подтверждения даты отправки и прибытия проездными документами, служебная записка, по мнению Минфина, не будет являться документом, подтверждающим сроки пребывания в командировке (письмо Минфина от 20.04.2015 № 03-03-06/22368). Следовательно, у проверяющих могут возникнуть вопросы, связанные с размером суточных. А если будет оформлено командировочное удостоверение с отметками о прибытии/выбытии, то споров удастся избежать.

Учет расходов по загранкомандировкам

Командировка за границу оформляется так же, как и по России, только имеет некоторые особенности:

- Добавляются дополнительные траты на оформление визы, заграничного паспорта, консульские и другие сборы, необходимые для выезда за границу (подп. 12 ст. 264 НК).

- Лимит суточных, необлагаемых НДФЛ при командировке в другую страну, равен 2 500 руб.

ОБРАТИТЕ ВНИМАНИЕ! Аналогичный лимит действует с 2017 года при уплате страховых взносов (п. 2 ст. 422 НК РФ).

- При поездке за границу время для расчета суточных определяется по отметке в паспорте (письмо ФНС России от 25.11.2009 № МН-22-3/890).

- Первичные документы, оформленные на иностранном языке, должны быть переведены на русский (п. 9 Положения по бухучету, утвержденного приказом Минфина РФ от 29.07.1998 № 34н).

Если работник самостоятельно покупал валюту, то при составлении отчета ему необходимо приложить справки о ее покупке. Если такой справки не будет, то расходы будут пересчитаны по курсу Центробанка на момент получения подотчетных денег (п. 5, 6, 7 ПБУ 3/2006).

После утверждения отчета:

- остаток аванса, возвращенный в валюте, приходуется в кассу с пересчетом в рубли по официальному курсу на дату поступления денег;

- перерасход, произведенный в валюте, выдается сотруднику в рублях с пересчетом по курсу на день утверждения авансового отчета.

По суточным в валюте та их часть, которая облагается НДФЛ, должна быть пересчитана в рубли по курсу на последний день месяца, в котором был утвержден авансовый отчет (письмо Минфина от 01.11.2016 № 03-04-06/64006).

ВАЖНО! Если в локальном нормативном акте компании указать размер суточных в иностранной валюте, а выплатить сотруднику в рублях, то перерасчет делать не нужно (письмо Минфина от 22.04.2016 № 03-04-06/23252).

Командировочные расходы при УСН «доходы минус расходы»

При направлении работника в служебную командировку организация на УСН рассчитывает командировочные расходы так же, как при ОСНО. Возместив сотруднику все предусмотренные законом командировочные расходы, предприятие вправе уменьшить на них свои доходы в целях налогообложения при условии документального подтверждения и экономического обоснования произведенных затрат (подп. 13 п. 1 ст. 346.16 НК РФ).

Отличительной особенностью является дата включения командировочных издержек в расходы. Поскольку учет расходов на УСН ведется кассовым методом, датой признания расходов считается дата утверждения авансового отчета. Однако в случае если работник израсходовал собственные средства и компания их ему возмещает, включить возмещаемые выплаты в книгу учета доходов и расходов следует в момент выдачи денег из кассы (п. 2 ст. 346.17 НК РФ).

Еще один нюанс. По мнению Минфина, ИП без работников на упрощенке не может учитывать расходы на собственные поездки. Аргументирует такую позицию ведомство следующим образом: командировка — это поездка сотрудника по распоряжению работодателя. А у ИП работодатель отсутствует, равно как и он сам не может являться своим сотрудником (письмо Минфина от 05.07.2013 № 03-11-11/166). Суды же с такими выводами, как правило, не согласны (постановление ФАС ДВО от 22.08.2011 № Ф03-3248/2011).

Подробнее о признании расходов при УСН читайте в материале .

Отражение командировочных расходов в бухгалтерском учете

Утвержденный авансовый отчет — по форме АО-1 или самостоятельно разработанной форме — с приложенными к нему документами, подтверждающими произведенные в интересах фирмы расходы, будут служить основанием для отражения этих трат в бухгалтерском учете.

Корректировочный расчет суточных (в случае, если командировка была короче или продолжительнее, чем было запланировано) бухгалтер при проверке авансового отчета проводит на основании билетов за проезд, из которых он берет дату отъезда и дату возвращения. Днем выезда считается текущий день, если время отправления в билетах — до 24:00 включительно, и следующий — с 00:00.

НАПОМИНАЕМ: если поездка была совершена на личном транспорте, то суточные считаются по путевому листу и счетам за проживание, по которым бухгалтер может отследить дату приезда и выезда для расчета суток в командировке.

Если нет никаких проездных документов, а также бумаг, подтверждающих факт проживания в месте командировки, работником предоставляется служебная записка о фактическом сроке пребывания в командировке, подтвержденная записью принимающей стороны. Ответственное лицо организации, в которую был командирован сотрудник, должно поставить отметку о дате прибытия и выбытия (п. 7 Положения о служебных командировках от 13.10.2008 № 749).

Если работник воспользовался служебным или личным транспортом, и ему необходима компенсация за его использование и бензин, то он должен представить служебную записку, путевой лист, по которому рассчитывается пройденный километраж, приложить счета и чеки за покупку топлива. Возможность возмещения таких трат должна быть предусмотрена в учетной политике.

Также должны быть проверены документы по найму жилья, подтверждающие оплату: чеки, квитанции, договор найма, расписка хозяина дома или квартиры. При проверке учитывается и утверждается фактически оплаченная и подтвержденная сумма.

Бухгалтерские проводки по командировочным расходам

Рассмотрим, какие проводки в 2017 году по учету командировочных расходов предусматривает План счетов.

В день выдачи работнику аванса на командировку делается проводка:

Дт 71 Кт 50, 51 — выплачены деньги на командировочные расходы.

После утверждения авансового отчета будут сделаны проводки в соответствии с распределением потраченных сумм по их назначению:

Дт 20, 23…44 Кт 71 — суточные, билеты на проезд (без НДС), счет в гостинице (без НДС);

Дт 19 Кт 71 — отражен НДС за проезд и жилье;

Дт 68 Кт 19 — принят к вычету НДС за транспорт и проживание;

Дт 20, 44, 91-2, 08, 10... Кт 71 — учтены другие расходы;

Дт 50 Кт 71 — возврат в кассу организации остатка аванса;

Дт 71 Кт 50 — возмещение перерасхода.

В конце месяца возможна следующая проводка:

Дт 70 Кт 68 — удержан НДФЛ с превышающих лимит суточных.

Какие проводки и в каких случаях нужно делать при выдаче аванса на командировки, читайте в статье .

Итоги

Траты организации — на проезд, жилье, суточные и другие, утвержденные руководством, — компания имеет право отнести на расходы и уменьшить налогооблагаемую базу. Бухгалтеру следует ответственно отнестись к проверке отчета, чтобы у проверяющих органов не возникло никаких сомнений и вопросов.