В процессе перемещения имущества, которое является частью основных средств, между подразделениями одной фирмы оформляется накладная по форме ОС-2. Для каждого из передаваемых объектов имущества форма заполняется отдельно. Сотрудник, являющийся непосредственным участником процесса передачи объекта, ответственен за оформление накладной.

Документ должен быть заполнен в трех экземплярах. Первый остается у материально-ответственного лица (МОЛ), осуществляющего передачу. На этом экземпляре обязательно ставится подпись субъекта, принимающий имущество.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

Это быстро и БЕСПЛАТНО !

У принимающей стороны остается второй экземпляр накладной с подписью передающего. Третий экземпляр должен содержать подпись обеих сторон и передается в бухгалтерию сотрудником, вносящим необходимые данные для инвентарной карточки ОС-6.

Главные детали процедуры

Назначение и нормативы документа

Накладная на внутреннее перемещение объектов подтверждает факт передачи имущества, что позволяет осуществить списание и приход ценностей в . Основанием становится содержание в документе полной информации об участниках факта передачи и параметрах объекта.

К непременным реквизитам, которые содержит любая накладная относят:

- перечень всех сторон, принимающих участие в процедуре;

- вид передаваемого объекта и его характеристики;

- количество и цену передаваемого имущества;

- подписи и перечень всех ответственных лиц;

- сопутствующую документацию.

В зависимости от типа проводимой операции возможно внесение дополнительных реквизитов без изменения либо исключения обязательных. Допускается использование унифицированных форм документов, которые были утверждены постановлением Госкомстата №132 или самостоятельно разработанных шаблонов с сохранением обязательной информации

Федеральным законом №402 определяются обязательные реквизиты, которые должны присутствовать в первичном документе. В случае несоблюдения этой нормы в принятие документа к учету будет отказано.

Методические рекомендации, принятые Письмом Роскомторга №1-794/32-5 от 10.07.1996 подтверждается необходимость оформления перемещения имущества товаросопроводительной документацией. Оформляется накладная материально ответственным лицом в процессе передачи.

Характеристика формы

В зависимости от передаваемого имущества могут быть использованы такие унифицированные формы, как ТОРГ-13 и ОС-2. ТОРГ-13 применяется в случае передачи товаров или материалов компании. ОС-2 используют когда требуется перемещение основных средств. В отличие от ОС-2, накладная ТОРГ-13 требует всего двух копий и не нуждается в строгой форме заполнения.

Документ является действительным в случае передачи любым МОЛ или подразделением. Форма является гарантом перемещения товара другому субъекту. Чаще всего такой документ заполняется до передачи или во время нее.

Бланк накладной на внутреннее перемещение объектов:

Образец заполнения

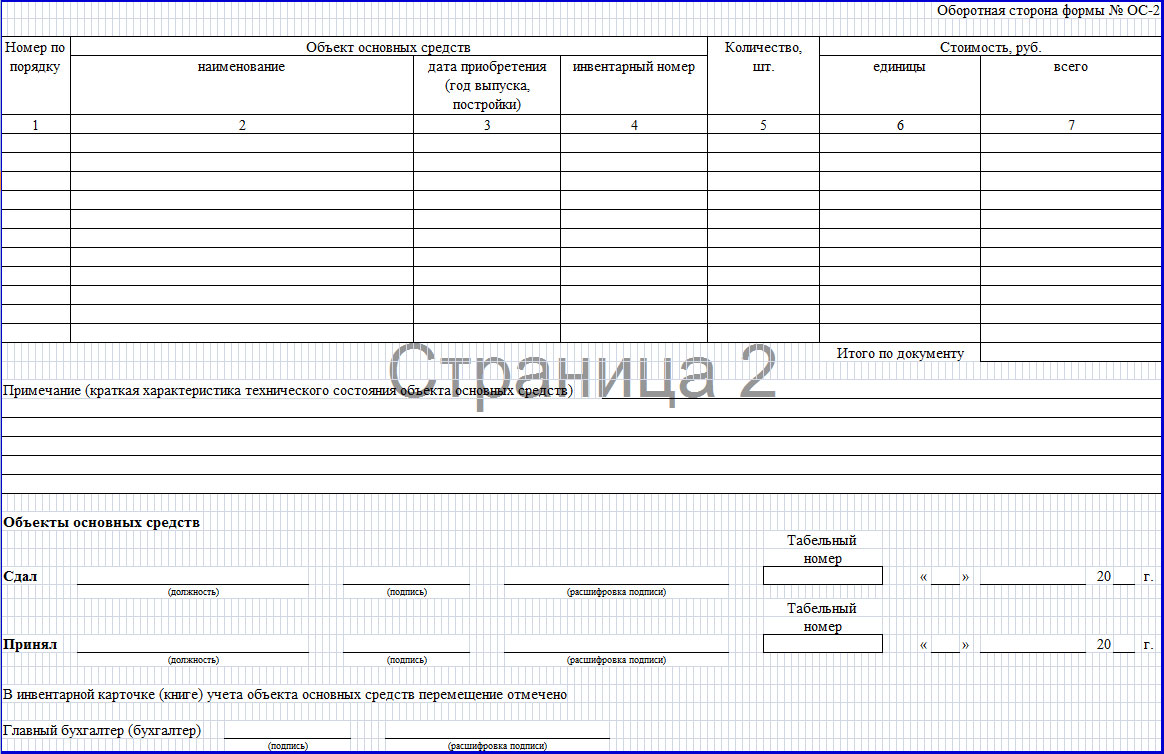

Накладная на внутреннее перемещение объектов ОС-2 оформляется в трех экземплярах. Первый достается субъекту, выполняющему оформление перемещения, второй — принимающему, а третий направляется в бухгалтерию. Шапка, расположенная с лицевой стороны документа заполняется информацией, включающей наименование фирмы, сдатчика и приемщика, коды по ОКУД и , также вносится дата, когда происходило заполнение и порядковый номер.

В основной части акта ОС-2 присутствует таблица, содержащая следующие пункты:

- номер ОС;

- название имущественного объекта;

- дата передачи;

- инвентарный номер;

- количество передаваемых объектов;

- цена одной единицы;

- общая стоимость.

Под таблицей располагаются строки, где фиксируется техническая информация о состоянии передаваемого имущества. После, располагаются подписи сторон, их расшифровка, должность каждого из МОЛ, номер табеля и дата. Форма ОС-2 должна быть подписана главным бухгалтером.

Советы по содержанию накладной на внутреннее перемещение объектов

Перемещение внутри организации не относится к реализации, поскольку не выполняется перехода прав собственности. Допускается как самостоятельная разработка и утверждение документа, так и использование унифицированной формы.

В случае, когда подразделение не выделено на отдельный баланс, допускается использование формы ОС-2. В противном случае этой формы будет недостаточно, значит лучше разработать и утвердить свою форму.

Информация о факте перемещения объектов необходимо внести в инвентарную курточку ОС-6 передаваемого ОС (в случае использования унифицированной формы).

В случае выделения ОП на отдельный баланс совместно с накладной принимающий должен получить документы:

- в соответствие с формой ОС-1, оформляемый во время поступления;

- полный комплект технической документации.

Отражение факта передачи объекта в бухгалтерском учете осуществляется в зависимости от выделения ОП на отдельный баланс. Если подразделение выделено на отдельный баланс, то перемещение отражается при помощи счета «внутрихозяйственные расчеты» (субсчет «Расчеты по выделенному имуществу»).

В случаях, когда подразделение не выделено на отдельный баланс ведется аналитический учет с использованием счета «Основные средства». Если подобная аналитика не ведется, то допускается не вносить перемещение в бухгалтерский учет.

Расходы, которые возникли в процессе перемещения имущества в бухгалтерском учете относят к производственным затратам подразделения. Для подсчета налога на прибыль, расходы, которые были связаны с перемещением имущества, принято относить к прочим и подтверждать актом о выполненных работах.

Если работы по перемещению проводились собственными силами, то составляется бухгалтерская справка с приложением накладных на используемые материалы, ведомости начисления заработной платы, путевых листов и т. д. Входной НДС по работам, которые были выполнены сторонними компаниями, необходимо принять к вычету, опираясь на счет-фактуры.

Образец заполнения накладной на внутреннее перемещение объектов:

Отражение действий в бумаге

То как учитывать передвижение объекта зависит от наличия отдельного баланса у обособленного подразделения.

В случае, когда подразделение на общем балансе, необходимо выполнение следующих проводок: Д01, субсчет ОП-2 – К01, субсчет ОП-1 – основные средства перемещаются из передающего подразделения принимающему. Затем, перемещаются : Д02, субсчет ОП-1 – К02, субсчет ОП-2.

В случае, когда подразделение на отдельном , то следует выполняются следующие проводки: Д79, субсчет 1 – К01 – списывается первоначальная стоимость перемещаемого объекта. После, производится передача накопленных амортизационных накоплений: Д02 – К79, субсчет 1.

Второе подразделение получает основные средства от передающего: Д01 – К79, субсчет 1, а также накопленную амортизацию: Д79, субсчет 1 – К02. При этом первоначальная стоимость объекта не изменяется. По этой причине амортизация по поступившему имуществу у подразделения, которое принимает объект начисляется в соответствии с прежним порядком.

Порядок оформления

Форма ТОРГ-13 заполняется следующим образом. Заголовок должен включать информацию о компании, внутри которой выполняется перемещение. Помимо этого, необходимо указывать дату, когда составлялась накладная и ее номер. Далее, заполняется таблица, верхняя часть которой предназначена для информации о субъекте, передающем имущество и получателе.

В таблице указываются следующие данные о передаваемых товарах:

- количество объектов;

- единицы измерения;

- учетная стоимость (самостоятельно устанавливает организацией);

- суммарная стоимость передаваемого имущества.

В интернете можно найти бланк и образец заполнения данного документа. По окончании заполнения необходимо поставить подписи сторон.

Форма ОС-2 заполняется с двух сторон. На лицевой стороне содержится информация о юридическом лице с полным наименованием подразделений, между которыми осуществляется передача объекта. На документе также указывается дата передачи и порядковый номер формы. После, в таблице указывается перечень передаваемого имущества, дата изготовления или выпуска, инвентарный номер, количество передаваемых объектов и их стоимость.

Примеры нефинансовых назначений

Накладная на внутреннее перемещение объекта, составляющего нефинаннсовые активы, используется при оформлении и учете перемещения между структурными подразделениями учреждения таких объектов как основные средства, нематериальные активы, готовая продукция, произведенная предприятием.

Ранее использовалась форма, относящаяся только к основным средства, однако инструкциями ее предписывали для НМА и НПА. Сейчас даже из названия следует, что накладная имеет предназначение для всех видов НФА, несмотря на то, что в шапке и идет речь лишь об основных средствах.

Состав показателей почти не претерпел изменений: добавлены лишь реквизиты, которые связаны с увеличение сферы использования формы. В шапке добавили «Основание (вид документа, дата и номер)». Таблица пополнилась единицами измерения, что напрямую связано с изменением назначения формы.

Инструкция по добавлению

Чтобы внести накладную на внутреннее перемещение имущества, требуется войти в контекстное меню и кликнуть на добавление. В появившемся окне указываются параметры документа. Тип документа необходимо выбирать только при занесении первой накладной в систему. В дальнейшем этот параметр будет выбираться в автоматическом режиме.

Данные для автоматического внесения информации в поле «Организация» берутся из последней, внесенной в систему накладной на перемещение внутри предприятия. Программа самостоятельно автоматически присвоит номер документу на основании уникальной последовательности для конкретного предприятия. Дата документа ставится автоматически.

Структурное подразделение, а также поле Мол моет быть заполнено автоматически после внесения инвентарного имущества.

В случае если документ-основание не зарегистрирован системой допускается сохранение его реквизитов. Для этого заполняются требуемые поля, после чего необходимо нажать клавишу создания. Эта кнопка располагается рядом с полями ввода.

Если документ-основание зарегистрирован системой, то поля вид, тип, номер и дата документ могут быть заполнены информацией, необходимо для поиска и дальнейшего выбора из списка документа-основания. Если в появившемся списке будет лишь один документ, то он заполнится автоматически. «Примечание» заполняется дополнительной информацией.

После того, как были заполнены основные параметры документа, требуется указание детальной информации о перемещаемом объекте. Чтобы это осуществить, нужно открыть закладку «Спецификация накладной». Сведения могут быть добавлены как списком так и каждое отдельно.

Чтобы внести сведения об одном из объектов, требуется выбрать «Добавить» в контекстном меню. Далее выбирается объект ОС. После того, как все поля были заполнены, нужно нажать «ОК». Закрыть без сохранения изменений можно клавишей «Отмена».

Чтобы давить список позиций, в меню спецификации выбирается пункт добавления списком. Выбрать большей одной позиции в появившемся окне можно удерживая кнопку ctrl на клавиатуре. После того, как все поля буду заполнены необходимо нажать «ОК».

После того как накладная была зарегистрирована, она может быть отправлена на печать. Для этого нужно в меню приложения выбрать требуемый пункт печати. После распечатывания документ отправляется на подпись материально-ответственным лицам.

После накладная отрабатывается в учете. Чтобы это выполнить, в меню приложения выбирается «Отработка», затем «Отработать». После указания в появившемся окне фактической даты перемещения имущества требуется нажать клавишу «ОК».

По факту отработки формируются соответствующие проводки и вносятся в инвентарную картотеку.

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Движение товаров и материалов с момента приемки на склад до момента выбытия со склада предприятия должно документироваться и своевременно отражаться в бухгалтерском учете. Бухгалтерия предприятия отвечает за общее руководство и контроль за правильностью ведения документов. Учет ТМЦ в бухгалтерии, проводки и документы, используемые при оформлении операций, должны соответствовать законодательным нормам и принятой на предприятии учетной политике.

Документооборот на предприятии может производиться по унифицированным формам или в соответствии с ФЗ N 402-ФЗ «О бухгалтерском учете» в ред. от 23.05.2016 с использованием собственных форм документации при условии наличия в них всех требуемых реквизитов.

Документооборот при учете ТМЦ

Документы по оформлению операций движения ТМЦ на предприятии

| Операция | для материалов | для товаров | по готовой продукции |

|---|---|---|---|

| Поступление ТМЦ | товарные накладные (унифицированная форма ТОРГ-12), счета, железнодорожные накладные, счета-фактуры, доверенности на получение ТМЦ (ф. ф. М-2, М-2а) | накладные на передачу готовой продукции (ф. МХ-18) | |

| Приемка ТМЦ | приходный ордер (М-4), акт о приемке материалов (М-7) в случае наличия расхождений фактического поступления с данными товарной накладной | акт о приеме товаров (ф. ТОРГ-1), заполняется товарный ярлык (ф. ТОРГ-11) | журнал учета поступления продукции (МХ-5), данные вносятся в карточки складского учета (М-17) |

| Внутреннее перемещение ТМЦ | требование-накладная для материалов (М-11) | накладная на внутреннее перемещение товаров (ТОРГ-13) | |

| Выбытие ТМЦ | наряд на производство, распоряжение на выдачу со склада или лимитно-заборная карта (М-8) при использовании лимитов отпуска, накладная на отпуск на сторону (М-15) | счет-фактура, товарно-транспортная накладная, товарная накладная (ф. ТОРГ-12) | счет-фактура, товарно-транспортная накладная, товарная накладная (ф. ТОРГ-12), накладная на отпуск на сторону (М-15) |

| Списание ТМЦ | акты по списанию пришедших в негодность материалов, акты выявления недостач | акты по списанию (ТОРГ-15, ТОРГ-16) | акты по списанию пришедшей в негодность продукции, акты выявления недостач |

| Любая операция | отметка в карточке складского учета (М-17) | отметка в журнале складского учета (ТОРГ-18) | |

| Контроль наличия, сверка с данными б/у | ведомости по учету материально-производственных и товарных запасов (МХ-19), акты о выборочной проверке наличия материалов (МХ-14), отчеты о движении ТМЦ в местах хранения (МХ-20, 20а), товарные отчеты (ТОРГ-29) | ||

Отражение поступления ТМЦ в учете

Бухгалтерские проводки по учету поступления ТМЦ

| Операция | Дт | Кт | Комментарий |

|---|---|---|---|

| поступили материалы от поставщика (проводка) | Дт 10 | Кт 60 | по приходуемым материалам |

| Дт 19 | Кт 60 | ||

| Дт 68 | Кт 19 | по сумме НДС к возмещению | |

| поступила готовая продукция (учет по фактической себестоимости) | Дт 43 | Кт 20 (23, 29) | при учете по фактической себ-ти по сумме поступившей готовой продукции |

| поступила готовая продукция (метод учетной стоимости) | Дт 43 | Кт 40 | при учете по учетной стоимости по сумме поступившей готовой продукции |

| Дт 40 | Кт 20 | на сумму фактической себестоимости | |

| Дт 90-2 | Кт 40 | на сумму расхождений себестоимости с учетной стоимостью (прямая или сторнирующая в конце месяца) | |

| поступили товары от поставщика | Дт 41 | Кт 60 | по стоимости приобретения товаров |

| Дт 19 | Кт 60 | по сумме НДС по счету-фактуре | |

| Дт 68 | Кт 19 | по сумме НДС к возмещению | |

| Дт 41 | Кт 42 | по суммам наценки для торговых организаций |

Отражение перемещения ТМЦ в учете

Движение ТМЦ между складами отображается корреспонденцией счетов аналитического учета внутри соответствующего балансового счета.

Отражение выбытия ТМЦ в учете

Выбытие товаров и материалов при их передаче в производство, отпуске покупателям отражается проводками:

| Операция | Дт | Кт |

|---|

Перемещение материальных ценностей в пределах одной организации, как и другие действия с ТМЦ, должно быть документально оформлено. Для этих целей применяется накладная на внутреннее перемещение, которая составляется по форме ТОРГ-13 .

Внутреннее перемещение ТМЦ

При внутреннем перемещении ТМЦ передаются с одного склада на другой (из одного подразделения в другое), после чего материалы считаются в подотчете у подразделения, которое их получило. В последующем именно это подразделение должно представлять в бухгалтерию ежемесячные отчеты о движении ТМЦ.

В пределах одной организации товарно-материальные ценности могут быть перемещены:

- в производство;

- на другой склад;

- в торговый зал.

Накладная ТОРГ-13: общие положения

Для того, чтобы отслеживать движение товаров и материалов внутри организации, во время передачи ТМЦ оформляется специальная накладная, которая служит подтверждением того, что ценности были переданы и приняты.

Сразу отметим, что рассматриваемая накладная на внутреннее перемещение не используется для перемещения основных средств организации. Для них действует форма № ОС-2.

Накладная ТОРГ-13 (0330213 по ОКУД) включена в альбом унифицированных форм первичной учетной документации по учету торговых операций и утверждена Госкомстатом России в Постановлении от 25.12.1998 N 132 . С января 2013 года данный бланк, как и другие формы, включенные в альбомы унифицированных форм, не обязателен для применения. Организация вправе утвердить собственный бланк, но при этом в нем обязательно должны иметь место реквизиты, предусмотренные законодательством (в частности Федеральным законом «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ, ст. 9).

Данный документ составляется в отношении:

- товаров;

- продукции;

- сырья;

- тары и т.п.

Накладная на внутреннее перемещение применяется при передаче ТМЦ между:

- лицами, материально ответственными за сохранность имущества;

- структурными подразделениями;

- главным и обособленным подразделениями;

- цехами и т.д.

Порядок заполнения ТОРГ-13

Накладная составляется материально ответственным лицом того подразделения, которое передает материальные ценности. Один из двух экземпляров используется подразделением, передавшим ТМЦ, для их списания, а другой - подразделением, принявшим ТМЦ, для их оприходования.

В верхней части указываются организационно-правовая форма, а также наименование организации, в пределах которой происходит перемещение товаров.

Далее в форме таблицы заносятся сведения об отправителе (структурном подразделении, передающем ТМЦ) и получателе (принимающем ТМЦ) - наименование и вид деятельности подразделения. В этой же таблице указываются данные корреспондирующего счета.

Следующая таблица заполняется сведениями о товарах и таре. В графы таблицы последовательно заносятся:

- наименование и характеристика;

- сорт;

- единица измерения;

- сколько товара и/или тары отпущено (количество и масса (нетто, брутто));

- учетная цена и сумма в рублях.

В конце страницы указывается итоговая сумма по товарам и/или таре. На оборотной стороне формы также заполняется строка «Всего по накладной». После подписи отпустившего ТМЦ лица прописью проставляется сумма, на которую отпущены ТМЦ.

Заполненная накладная подписывается материально ответственными лицами подразделений, участвующих в передаче ТМЦ, и сдается в бухгалтерию для осуществления учета движения матценностей.

На основании данной накладной оформляется приход ТМЦ, например, на склад получателя. Реквизиты данного документа заносятся в товарный отчет М-29, а также карточки учета М-17.

Движение материалов от одной организации к другой, или внутри своей, обязательно должно осуществляться на основании соответствующего документа . Накладная М-15 «Отпуск материалов на сторону» составляется в случае передачи товарно-материальных ценностей .

Форма М-15 является первичным учетным документом и подтверждает факт передачи материальных ценностей. Это может быть перемещение материалов между подразделениями одной организации или передача ценностей сторонней фирме.

Форма М-15 является первичным учетным документом и подтверждает факт передачи материальных ценностей. Это может быть перемещение материалов между подразделениями одной организации или передача ценностей сторонней фирме.

Тот, кто отгружает материалы, использует накладную в качестве расходного документа и основания для их списания. Получатель, наоборот, использует данный документ в качестве подтверждения прихода.

Накладная М-15 позволяет идентифицировать следующие данные :

- дату составления документа, следовательно, дату произведения самой отгрузки материалов;

- кто является поставщиком и кто получателем ТМЦ;

- всю информацию о передающихся материальных ценностях, их наименование, количество и стоимость.

Все принявшие участие в данной операции автоматически становятся ответственными лицами.

Кем выписывается

Отпуск товарно-материальных ценностей заключается на основании приказа руководителя или договора, который заключают между собой организации. Кроме этого, основанием передачи могут служить наряды и доверенности, без которых невозможно произвести получение материалов.

Лица, имеющие право выписывать накладную на отпуск материалов на сторону:

- бухгалтер, несущий ответственность за участок ТМЦ в бухгалтерии;

- кладовщик, действующий по приказу или на основании доверенности;

- уполномоченный сотрудник, исполняющий свои обязанности в данном структурном подразделении.

Форма бланка М-15 является утвержденной Госкомстатом РФ, Постановление №71а от 30.10.1997 г. Согласно ему, данным документом разрешается подтверждать

факт отпуска и передачи товарно-материальных ценностей. Что касается реализации товаров, для этого используется похожая форма ТОРГ-12

.

Форма бланка М-15 является утвержденной Госкомстатом РФ, Постановление №71а от 30.10.1997 г. Согласно ему, данным документом разрешается подтверждать

факт отпуска и передачи товарно-материальных ценностей. Что касается реализации товаров, для этого используется похожая форма ТОРГ-12

.

Накладная на отпуск материалов на сторону необходима в случаях:

- Передачи материальных ценностей в другое подразделение организации для каких-либо нужд или для использования в производстве.

- Отпуска материалов при заключении договора со сторонней организацией для собственных нужд.

- Передачи товарно-материальных ценностей на ответственное хранение.

- Когда отпускается давальческое сырье на переработку как внутри своей организации, так и сторонней.

Ответственное хранение

После заключения договора хранения одна организация вправе передать другой материальные ценности на хранение, которые должны быть возвращены в первоначальном состоянии.

В этом случае другая фирма не получает право собственности на переданные им ТМЦ. Такое действие вполне может осуществляться на основании М-15 .

Давальческое сырье

Отпуск материалов в качестве сырья для переработки, если он сопровождается перевозкой при помощи транспорта, оформляется накладной 1-Т . Но при непосредственной передаче можно обойтись только М-15. Это касается только подразделений одного предприятия.

Если же отпуск производится на сторону, то оформляется как накладная М-15, так и 1-Т.

Как и любой официальный документ, который фиксирует и доказывает передачу каких-либо ценностей или денежных средств, накладная на отпуск материалов имеет обязательные реквизиты :

- дата и номер накладной;

- полное наименование того, кто отпускает ТМЦ;

- полное наименование получателя материалов;

- информация, на основании чего осуществляется данный отпуск;

- точное название передаваемого товара;

- количество отпускаемых единиц;

- подписи всех ответственных за проведение данной операции лиц.

Что касается печати, определенного место для нее в бланке не имеется, это говорит о том, что накладная действительна и без ее наличия. Главное — присутствие других обязательных реквизитов.

Несмотря на то, что бланк накладной М-15 является унифицированным и есть практически во всех программах в своем первоначальном виде, сохраняя все строки и столбцы, каждая организация может утвердить внесенные ей изменения .

Саму форму можно упростить или добавить некоторые пункты. Это обязательно отражается в учетной политике предприятия.

Последовательность действий при совершении отпуска ТМЦ

Для грамотного проведения сделки по передаче материалов, необходимо придерживаться определенного алгоритма действий :

- Оформляются все необходимые документы, на основании которых создается накладная М-15.

- Накладная заполняется по всем правилам бухгалтером или другим уполномоченным на это лицом в двух экземплярах.

- Саму накладную и все документы, разрешающие отгрузку и вывоз, отдают на подпись руководителя.

- После этого ее подписывает главный бухгалтер.

- После проведения передачи ТМЦ накладную подписывают материально-ответственные лица, как отпускающие, так и принимающие. В обязательном порядке указывается должность и расшифровка подписи.

- Первый экземпляр забирает фирма-получатель. Второй экземпляр, вместе со всеми необходимыми отчетными документами, ответственное лицо сдает в бухгалтерию.

- На основании полученных документов бухгалтер оформляет операцию созданием бухгалтерских проводок.

Заполнение бланка

Заполнять накладную разрешается как вручную, так и при помощи специальной техники. Главное, чтобы присутствовали все необходимые реквизиты.

В первую очередь заполняется шапка документа с прилежащей к ней таблицей:

- Указывается номер накладной по порядку после предыдущей.

- Полное название организации.

- Код ОКПО.

- Далее в таблицу вписывается дата оформления документа.

- Код операции, если он необходим.

- Информация об отправителе, структурное подразделение и вид его деятельности.

- Информация о получателе, структурное подразделение и вид его деятельности.

- Информация об ответственном за поставку лице, его структурное подразделение, вид деятельности и код исполнителя. Имени ответственного лица в данной таблице не указывается.

- Обязательно заполняется строка Основание, в нее вносится название, номер и дата того документа, который служит разрешением на проведение этой операции.

- Также заполняются строки «Кому» и «Через кого».

После оформления верхней части документа можно переходить к заполнению основной таблицы :

| Номер столбца | Содержание |

|---|---|

| 1 | Указывается номер корреспондирующего счета, его субсчет |

| 2 | Указывается код аналитического учета, если это необходимо |

| 3 | Полное наименование материальной ценности, марка, сорт, артикул, размер и другие имеющиеся уточняющие данные |

| 4 | Вписывается номенклатурный номер, у каждого материала он свой личный, за неимением такового, ячейка не заполняется |

| 5 | Код единицы измерения согласно Общероссийскому классификатору единиц измерения |

| 6 | Название единицы измерения, применяемой к данному материалу |

| 7 | Количество отпускаемых ТМЦ, которое запланировано по учету |

| 8 | Количество отпускаемых ТМЦ, которое произведено по факту |

| 9 | Вносится цена отпускаемых материалов за одну единицу, в рублях |

| 10 | Общая стоимость всех материалов, полученная путем умножения количества единиц на цену, в рублях |

| 11 | Сумма самого НДС, которым облагаются данные материалы, в рублях |

| 12 | Общая сумма, полученная путем сложения общей стоимости ТМЦ и суммы НДС |

| 13 | Указывается инвентарный номер материальной ценности |

| 14 | Указывается номер паспорта, если он имеется |

| 15 | Порядковый номер, соответствующий записям в карточке склада |

Ниже располагаются места для подписей , с указанием должности, подписи и расшифровки:

- Отпуск разрешил (как правило, руководитель).

- Главный бухгалтер (или лицо его замещающее).

- Отпустил (как правило, кладовщик или начальник цеха).

- Получил (как правило, кладовщик или начальник цеха).

Если накладная заполняется вручную, делать это нужно разборчивым, аккуратным почерком. При допущении ошибки, неверно написанную информацию нужно перечеркнуть одной линией, а в свободном месте написать правильные данные. Ниже, мелко нужно указать «Исправленному верить», подпись.

В случае, когда какая-либо информация отсутствует, и строки или ячейки должны оставаться незаполненными, в них нужно ставить прочерк . Это нужно для того, чтобы избежать вписывание в них ложной информации.

Нумерация всех накладных производится по порядку, учитывая номер предыдущей. В начале каждого года, нумерация обновляется и начинается с №1.

Отражение отпуска материальных ценностей в бухгалтерском учете

Кроме сбора необходимых документов, для полного и правильного учета результат проделанной операции отражается в бухгалтерском учете. Для этого используется счет 10 «Материалы» , который корреспондирует с другими счетам, в зависимости от операции:

- Дт 20 Кт 10 — материалы передаются в основное производство;

- Дт 23 Кт 10 — материалы передаются во вспомогательное производство;

- Дт 25 Кт 10 — материальные ценности уходят на общепроизводственные расходы;

- Дт 26 Кт 10 — материальные ценности уходят на общехозяйственные расходы;

- Дт 91.2 Кт 10 — выбытие материалов за счет безвозмездной передачи ТМЦ;

- Дт 91.2 Кт 68.2 — НДС от стоимости безвозмездно переданных ТМЦ.

Для того чтобы не возникало вопросов о том, почему бухгалтерский учет ТМЦ не соответствует фактическому, нужно внимательно, а главное, законно производить документальное оформление всех проделанных с ними операций. Это поможет обезопасить фирму от хищений, а наличие всех подписей будет доказательством при возникновении спорных моментов.

Любые действия с материальными ценностями в организации должны оформляться документально для четкого контроля и учета. Чтобы оформить внутреннее перемещение ТМЦ, заполняется специальная накладная, для этого используется форма ТОРГ-13. Этот документ подтверждает, что имущество передано и принято внутри подразделения. Накладная по форме ТОРГ-12 не используется при перемещении основных средств, для этих целей был разработан специальный документ по форме № ОС-2.

Что такое внутреннее перемещение?

Под внутренним перемещением ТМЦ в пределах одной организации понимается передача между подразделениями и складами предприятия, после которого ответственность за данные материальные ценности переходит к подразделению-получателю. В дальнейшем оно подготавливает бухгалтерскую отчетность, она должна представляться в бухгалтерию каждый месяц. Ценное имущество может перемещаться на предприятии в нескольких направлениях:

- На использование в производственных целях.

- На складское хранение.

- Для продажи в торговый зал.

Во всех случаях для документального оформления движения каждой партии сырья, полуфабрикатов или готовой продукции заполняется накладная ТОРГ-13. Этот документ предназначен для контроля и учета внутреннего перемещения по всем направлениям.

Основные правила заполнения

Форма накладной ТОРГ-13 была утверждена Госкомстатом в 1998 году. С начала 2013 г. она перестала быть обязательной для унифицированного заполнения. Теперь предприятия вправе подготовить свой вариант накладной, однако в ней должны быть отражен те же реквизиты. Информация об этом прописана в №402-ФЗ. Документ может оформляться для контроля перемещения сырья, используемых в производстве материалов, готовой продукции и других товарно-материальных ценностей.

Накладную необходимо заполнять для подтверждения передачи ценного имущество между подразделениями (цехами, складами и т. д.), а также между уполномоченными лицами. Документ оформляется лицом, ответственным за материальные ценности и заполняется в двух экземпляров: первый передается получателю, второй остается у отправителя.

В шапке документа прописывается полное название организации и организационно-правовая форма работы. В табличной форме должны быть зафиксированы данные об отправителе и получателе: указывается название и вид деятельности каждого подразделения. Кроме того, нужно прописать в той же форме информацию о счете.

В следующую таблицу необходимо внести данные о передаваемом имуществе. Прописывается следующая информация о ТМЦ:

- Название товара и его характеристики.

- Код, сорт товара и единицы измерения.

- Количество и вес товара. Указывается масса нетто и брутто.

- Учетная стоимость продукции в рублевом эквиваленте.

Передача накладной

После того, как документ был пописан ответственными сотрудниками, он передается в бухгалтерию предприятия. где ведется учет перемещения материальных ценностей. По этому документу фиксируется приход ТМЦ при передаче, к примеру, на складское хранение. Реквизиты накладной должны быть зафиксированы в товарном отчете М-29 и в учетных карточках предприятия.

Правильное заполнение формы ТОРГ-13 позволяет избежать пропажи материальных ценностей и вести строгий контроль на каждом этапе перемещения по предприятию. При возникновении сложных ситуаций по накладным легко отследить, кто и как передавал товар или материалы в пределах организации.