ПОПУЛЯРНЫЕ НОВОСТИ

Налоговики против изменения порядка уплаты НДФЛ работодателями

Налоговики против изменения порядка уплаты НДФЛ работодателями

В последние годы неоднократно появлялась информация о разработке законопроектов, авторы которых хотели заставить работодателей платить НДФЛ с доходов своих работников не по месту постановки на учет работодателя-налогового агента, а по месту жительства каждого сотрудника. Недавно ФНС высказалась резко против подобных идей.

Счет-фактура: строку «идентификатор госконтракта» можно не заполнять

Счет-фактура: строку «идентификатор госконтракта» можно не заполнять

С 01.07.2017 года в счетах-фактурах появилась новая строка 8 «Идентификатор государственного контракта, договора (соглашения)». Естественно, заполнять этот реквизит нужно лишь при его наличии. В противном случае эту строку можно просто оставить пустой.

Штраф за представление пояснений по НДС не по установленной форме можно оспорить

Штраф за представление пояснений по НДС не по установленной форме можно оспорить

Налогоплательщики, обязанные сдавать НДС-декларацию в электронном виде, и пояснения к ней в ответ на требования налоговиков должны направлять по ТКС. Существует утвержденный формат для таких электронных пояснений. Но как следует из недавнего решения ФНС, даже если пренебречь установленным форматом, штрафа быть не должно.

Определение суммы «детских» вычетов больше не вызовет трудностей

Определение суммы «детских» вычетов больше не вызовет трудностей

Чаще всего работники обращаются к работодателю за получением вычета по НДФЛ на детей. И хорошо, если у работника только один ребенок. А если их, к примеру, четверо и двое из них уже совершеннолетние, то у бухгалтера может возникнуть вопрос, в каком размере предоставить «детский» вычет. На помощь в подобной ситуации придет наш новый .

Налоговики и фонды договорились о корректировке сальдо по взносам на 01.01.2017

Налоговики и фонды договорились о корректировке сальдо по взносам на 01.01.2017

Процедура передачи полномочий по администрированию взносов от фондов налоговикам прошла не так гладко, как планировалось. Многие страхователи столкнулись с тем, что инспекции требуют погасить задолженность по взносам, существующую лишь на бумаге. И наконец-то ФНС, ФСС и ПФР разработали механизм уточнения неверных данных.

Содержание журнала № 24 за 2013 г.Н.А. Мартынюк, эксперт по налогообложению

Что будет за отсутствие «подотчетных» заявлений

Казалось бы, написать такое заявление несложно. Работник оформляет бумагу: «Прошу выдать мне столько-то на такие-то цели». Директор (либо уполномоченный им работник) своей рукой визирует: «Выдать столько-то на такой-то срок», ставит дату и подпись и передает в касс уп. 4.4 Положения ЦБ от 12.10.2011 от № 373-П (далее - Положение) . Однако многим это кажется бессмысленным переводом бумаги и рабочего времени.

Посмотрим, чего бояться, если проверяющие обнаружат, что при выдаче денег под отчет вы обходились без заявлений.

Возможен ли штраф за нарушение кассовой дисциплины

Отдельный штраф именно за это нарушение не установлен. Однако налоговики все же могут попытаться оштрафовать васч. 1 ст. 15.1 КоАП РФ за нарушение:

- <или> порядка хранения свободных (то есть сверхлимитных) наличны хп. 1.4 Положения ; . Видимо, налоговики в таких случаях считают, что наличные были выданы из кассы неправомерно, следовательно, должны были остаться в ней. А сумму, превышающую лимит, вы должны были сдать в банк для зачисления на расчетный счет;

- <или> порядка ведения кассовых операций вообще.

Однако вам удастся штраф оспорит ьПостановление 9 ААС от 06.05.2013 № 09АП-11841/2013-АК . Обычно суды не видят оснований для штрафа в выдаче подотчетных денег не по правилам, так как нарушение здесь есть, а вот ответственности за него нетПостановления 9 ААС от 31.01.2013 № 09АП-34612/2012 , от 13.05.2013 № 09АП-10884/2013 .

Если срок, на который выдаются деньги, не указан ни в РКО, ни в других документах фирмы (например, в распоряжении директора выдать деньги из кассы и т. п.) и есть другие «подотчетные» нарушения (в частности, выдача новой суммы до погашения задолженности по прежней), суд может принять сторону налоговико вПостановление 9 ААС от 06.03.2013 № 09АП-2451/2013 . У них в этом случае появляется дополнительный аргумент: раз при выдаче денег срок не был установлен, то в тот же день работник обязан был вернуть не истраченные на конец дня деньги обратно в кассу. И эти деньги должны были войти в остаток за день.

Как избежать штрафа

Если налоговики с «кассовой» проверкой уже на пороге, а заявления у вас не оформлялись, помните: вы не должны немедленно отдавать проверяющим все затребованные ими документы. На представление документов отводится 1 рабочий деньп. 3 Письма ФНС от 17.10.2012 № АС-4-2/17581 ; п. 31 Административного регламента, утв. Приказом Минфина от 17.10.2011 № 133н , и вы можете успеть оформить заявления.

Затягивать с представлением документов не стоит. Если вы сдадите заявления после окончания проверки, инспекторы могут не «засчитать» их и при принятии решения исходить из того, что они отсутствовали. Именно так налоговики поступили в отношении сданных после истечения срока проверки кассовой книги и кассовых документов, и суд их поддержа лПостановления 15 ААС от 13.11.2013 № 15АП-17645/2013 ; от 22.03.2013 № 15АП-1997/2013 .

Заявления нужно составить на все подотчетные суммы, выданные за предшествующие началу проверки 2 месяца, получить на них подписи работников и директора и сдать проверяющим.

За более ранние периоды делать заявления не имеет смысла, ведь срок давности по штрафу за «кассовые» нарушения составляет 2 месяц ач. 1 ст. 4.5 КоАП .

Когда заявления не нужны

Заявления не требуются:

- при выдаче денег работнику путем перечисления на карту (корпоративную или зарплатную). Ведь Положение регулирует только работу с наличными. Переведя всю выдачу подотчетных денег в безналичную форму, вы сможете забыть о необходимости собирать заявления с подотчетников;

- при возмещении потраченных работником личных денег. Ведь это уже не выдача под отчет.

На бухгалтерских форумах можно встретить такой способ обойтись без «подотчетных» заявлений. Расходнику, на котором подотчетник поставил подпись, номер не присваивают и в кассовой книге его не регистрируют. Когда работник приносит документы на покупки, оформляют текущим днем РКО на возмещение его личных расходов, а первоначальный РКО тут же уничтожают. Таким образом, по документам никакой выдачи под отчет нет, а значит, нет и связанной с этим канители с заявлениями.

В промежутке между этими событиями в кассе денег меньше, чем указано в кассовой книге. Некоторые считают, что это безопасно даже в случае внезапной проверки, так как наказывается только отсутствие в кассовой книге записей о выручке.

Это заблуждение. Неоприходование, за которое положен штраф, - это также и отсутствие записей о расходовании наличны хп. 6.1 Положения . Поэтому предостерегаем вас от использования такого способа;

- при выдаче суточных. Проезд и проживание командированного работника организация может оплатить сама со своего расчетного счета. А наличными выдать только суточные. Основание их выдачи - приказ о направлении работника в командировк уст. 168 ТК РФ . Поэтому заявление на них не требуется.

Как упростить оформление заявлений

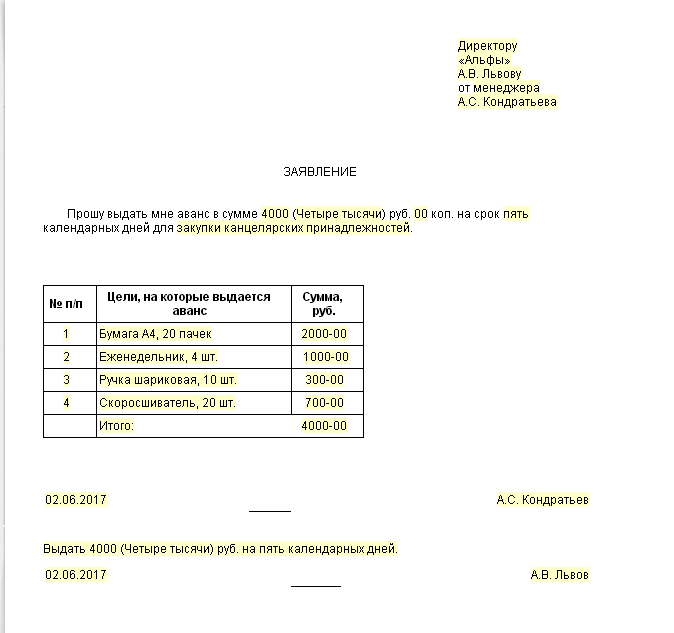

Сделайте «болванку» заявления, в которую работнику останется вписать только свои должность, ф. и. о., назначение и сумму необходимых ему наличных, а директору - срок и сумму. Раздайте (разошлите по электронной почте) эту форму работникам. Или заполняйте заявление сами и давайте на подпись директору и работнику вместе с РКО. Ведь Положение не требует, чтобы работники писали «подотчетные» заявления от руки. Собственноручно только директор указывает срок и сумму и ставит подпись. Вот пример формы заявления.

Заявление

Прошу выдать мне под отчет 10 000 (сумма цифрами) руб. для оплаты сетевого оборудования (на что будут израсходованы наличные) .

Решение руководителя: выдать из кассы 10 000 (сумма цифрами) руб.

Если наличные выдаются под отчет директору, то подписывать адресованное самому себе заявление и ставить на нем разрешительную надпись он не должен. Заявлению равнозначно собственноручно подписанное письменное распоряжение директора, в котором он от руки укажет сумму и срок, на который выдаются деньги. Вот примерная форма распоряжения.

Правила, по которым выдается подотчет в 2017 году, регулирует Порядок ведения кассовых операций. НДФЛ и взносы с подотчета не начисляйте. Если работник потратил собственные деньги, его расходы тоже нужно возместить.

Кто из работников в 2017 году может получить деньги в подотчет

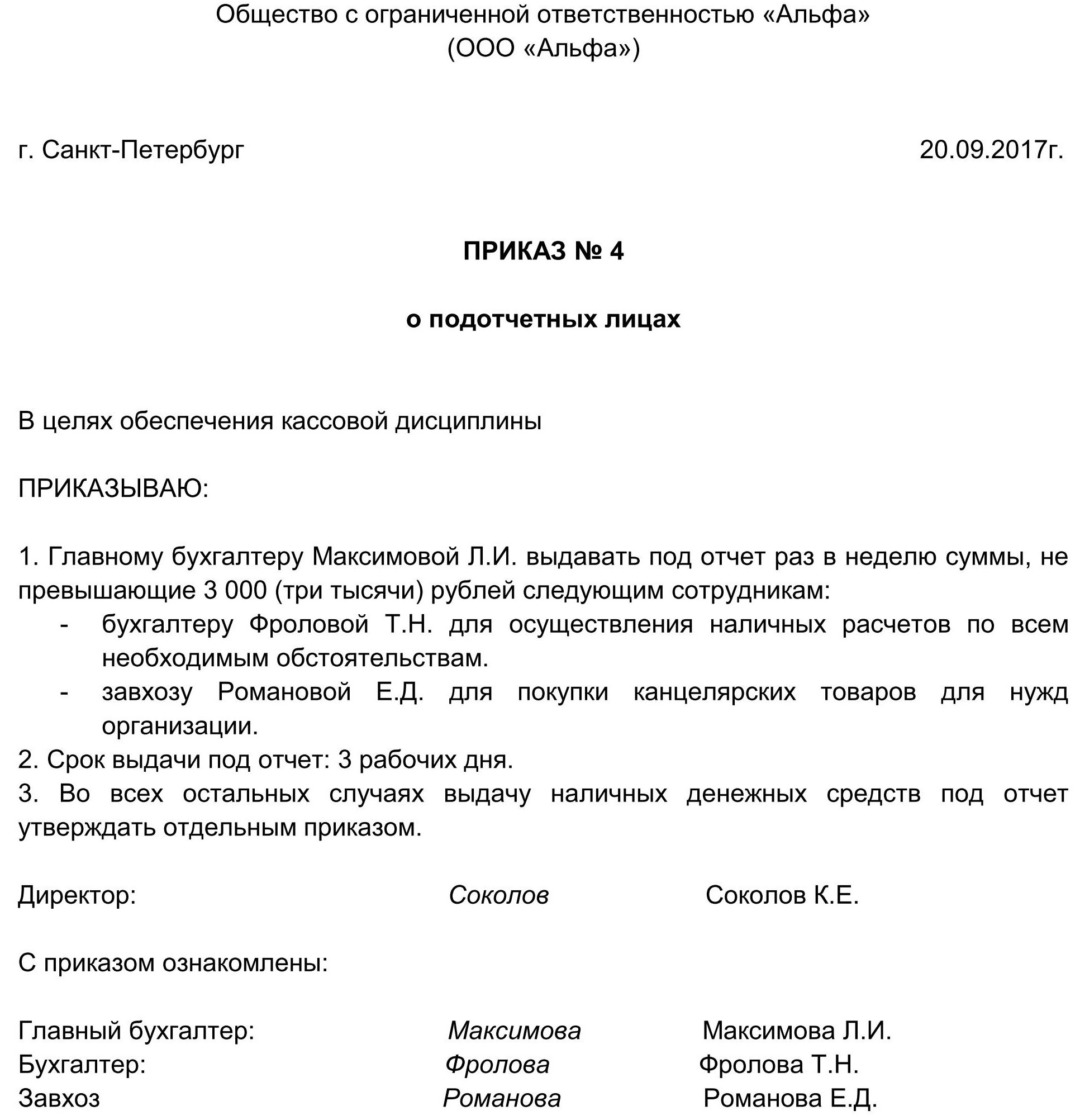

Порядок контроля за хозяйственными операциями, в том числе за выдачей денег подотчетным лицам, определяет руководитель организации. Поэтому именно он обычно ограничивает список сотрудников, имеющих право получать деньги под отчет. Для этого руководитель должен издать приказ .

Не делайте список сотрудников, имеющих право получать деньги в подотчет в 2017 году , частью приказа об учетной политике. Если список подотчетников утвердить отдельным документом, то его можно будет изменить в любое время. Вносить изменения в учетную политику можно только в строго ограниченных случаях.

На какой срок выдаются подотчетные суммы

Каких-либо ограничений на размер подотчетных сумм и срок, на который они выдаются, в законодательстве нет.

Особые правила установлены в отношении командировочных расходов. Отчитаться за эти суммы сотрудник должен в течение трех рабочих дней со дня возвращения из командировки. Изменить этот срок руководитель организации не может.

Как в 2017 году писать заявление на выдачу подотчетных денег

Для того чтобы получить наличные денежные средства под отчет, сотрудник должен написать заявление в произвольной форме . В нем нужно указать необходимую сумму и то, на какие цели она будет потрачена.

Руководитель организации должен сделать на заявлении надпись о том, какую сумму и на какой срок нужно выдать по этому заявлению.

При выдаче денег под отчет соблюдайте требование: нельзя выдавать подотчетные суммы сотруднику, не отчитавшемуся за ранее полученные деньги.

Образец заявления о выдаче денег в подотчет в 2017 году

Как выдавать подотчет - 2017

Подотченые деньги в 2017 году можно выдать сотруднику двумя способами:

- наличными деньгами из кассы;

- при помощи банковской карты.

Чтобы при приобретении товаров или услуг сотрудник мог действовать от имени организации, выдайте ему доверенность. Ее можно выписать по типовой форме № М-2 или № М-2а .

В бухучете в момент выдачи наличных денег под отчет сделайте запись:

ДЕБЕТ 71 КРЕДИТ 50

— выданы сотруднику деньги под отчет из кассы.

Еще один способ — выдача сотруднику для выполнения служебного задания . Ее разрешено использовать для оплаты командировочных и представительских расходов, а также других подотчетных операций. Эта карта может быть расчетной (дебетовой) или кредитной.

Однако передача карты сотруднику — это еще не выдача самих подотчетных сумм. Суммы по дебету счета 71 отражают в корреспонденции со счетами учета денежных средств. То есть в тот момент, когда сотрудник воспользуется картой (снимет с нее деньги или оплатит ею расходы).

В бухучете при этом делайте такую запись:

ДЕБЕТ 71 КРЕДИТ 55 субсчет «Специальный карточный счет»

— отражено описание денег с карточного счета на основании банковской выписки.

Налоги с выданного подотчета в 2017 году

Для целей налогообложения операцию по передаче подотчета 2017 рассматривайте как выдачу аванса. Никаких особенностей, связанных с тем, что деньги получил сотрудник, не возникает.

Налог на прибыль

До того момента, пока организация фактически не получит товары (ей не будут оказаны услуги или выполнены работы), расходов у нее не возникнет. Поэтому выданные подотчетные суммы не уменьшают базу по налогу на прибыль.

Страховые взносы с подотчетных денег

На суммы, выданные под отчет, не нужно начислять взносы на обязательное пенсионное (социальное, медицинское) страхование. Объясняется это тем, что полученные сотрудником деньги — это не вознаграждение за выполненные им работы или оказанные услуги, с которых нужно перечислять эти обязательные платежи.

НДФЛ с подотчета в 2017 году

НДФЛ с подотчетных сумм тоже не удерживайте. Деньги, выданные под отчет, не увеличивают налогооблагаемый доход сотрудника. Это объясняется тем, что выданы они на время и с условием предоставления отчета об их использовании.

Важно!

Подотчет —

не доходы работника

Независимо от применяемой системы налогообложения расходы через подотчетных лиц при наличии подтверждающих документов не являются выплатами в пользу сотрудников. Ведь никакой выгоды от использования подотчетных денег они не получают.

Поэтому израсходованные деньги не учитывайте при расчете НДФЛ, взносов на обязательное пенсионное (социальное, медицинское) страхование и на страхование от несчастных случаев и профзаболеваний

Проводки и налоги по расходованию подотчета

Если сотрудник приобрел для организации имущество (основные средства, материалы, товары), сделайте запись:

ДЕБЕТ 08 (10, 41) КРЕДИТ 71

— оприходовано имущество, приобретенное через подотчетное лицо.

Расходы превысили выданный подотчет

При проверке авансового отчета может быть выявлено, что сотрудник израсходовал денег больше, чем ему было выдано. Если перерасход обоснован, то организация должна его возместить.

При выдаче денег из кассы в счет компенсации перерасходованной суммы сделайте проводку:

ДЕБЕТ 71 КРЕДИТ 50

— возмещены сотруднику расходы, превышающие сумму, выданную ранее под отчет.

Возмещаемые подотчетному лицу суммы — это не вознаграждение за выполненное задание, а компенсация понесенных им расходов. Эти суммы выплачены сотруднику не в счет оплаты труда. Кроме того, они не приносят сотруднику экономической выгоды (дохода). Поэтому независимо от применяемой системы налогообложения выплаченные подотчетному лицу деньги не облагаются ни НДФЛ, ни взносами. Конечно, если есть подтверждающие документы.

Подотчет потрачен не весь

Теперь обратная ситуация — работнику выдали больше денег, чем он потратил. В бухучете возврат не израсходованных им подотчетных сумм отразите так:

ДЕБЕТ 50 КРЕДИТ 71

— внесен в кассу остаток неизрасходованных подотчетных средств.

Если неизрасходованный подотчет в 2017 году сотрудник не вернул в срок, то удержите эти деньги из его зарплаты. Для этого руководитель организации должен издать приказ о взыскании в произвольной форме.

Оформить приказ нужно не позже чем через один месяц со дня окончания срока, установленного для отчета сотрудника.

Взыскать суммы с сотрудника можно, если он не оспаривает основание и размер удержаний.

Когда истечет срок, не позднее которого сотрудник должен был отчитаться или вернуть полученные под отчет деньги, в бухучете придется отразить недостачу материальных ценностей. Для этого сделайте такую запись:

ДЕБЕТ 94 КРЕДИТ 71

— отражена как недостача сумма, выданная под отчет сотруднику и не возвращенная им в срок.

При удержании денег из дохода сотрудника сделайте такую проводку:

ДЕБЕТ 70 КРЕДИТ 94

— удержана из зарплаты сотрудника невозвращенная подотчетная сумма.

Работник потратил собственные деньги

И еще одна возможная на практике ситуация. Работник потратил собственные деньги. Как провести такую покупку и оформить документы?

Сразу скажем, что сотрудник может не оформлять авансовый отчет. Ведь по общему правилу этот документ составляют работники, которые предварительно получили деньги на нужды компании. То есть отчет нужен, чтобы сотрудник показал, на что он израсходовал деньги предприятия. А если компания работнику ничего не выдавала, то и отчитываться не за что.

В данной ситуации от сотрудника потребуется другой документ — заявление о компенсации расходов. К нему работник должен приложить оправдательные документы: кассовые чеки, накладные, бланки строгой отчетности, проездные документы и т. д.

В заявлении сотруднику необходимо указать, какие товары, материалы или услуги он оплатил за свой счет, а также их стоимость по документам.

На основании заявления сотрудника оформите расходный кассовый ордер. По нему выдайте деньги из кассы. В учете сделайте записи по счету не 71, а 73. Ведь деньги под отчет сотрудник не получал. У вас будут такие проводки:

ДЕБЕТ 20 (10, 25, 26) КРЕДИТ 73 субсчет «Расчеты с персоналом по прочим операциям»

— отражены расходы, которые работник оплатил за свой счет;

ДЕБЕТ 73 субсчет «Расчеты с персоналом по прочим операциям» КРЕДИТ 50 (51)

— возмещены траты работнику.

Каждый работодатель, согласно ч. 1 ст. 19 ФЗ от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», обязан организовать и вести внутренний контроль совершаемых фактов хозяйственной деятельности. Порядок контроля за выдачей денег подотчетным лицам должен определить глава компании. Он может издать приказ со списком лиц, обладающих правом на получение денежных средств из кассы организации.

Подотчетными являются лица, которым организация или ИП выдает деньги для выполнения поручений и которые обязаны предоставить отчет об их использовании. Подотчетными лицами могут выступать любые работники предприятия

Как получить деньги

До 19.08.2017 г. работник для получения денег под отчет должен был направить в бухгалтерию или отдел кадров заявление, в котором указывалась необходимая сумма и пояснение, на что она будет потрачена.

Однако с 19 августа стало проще выдавать подотчетные. Поправки предусмотрены Указанием ЦБ РФ от 19.06.2017 № 4416-У. С указанной даты заявление предоставлять не обязательно. Для выдачи денег достаточно приказа директора или другого распорядительного документа компании. Форма такого документа — произвольная. Но в нем обязательно должны содержаться следующие реквизиты:

- Ф.И.О. подотчетного лица;

- регистрационный номер документа;

- о сумме наличных денег;

- о сроке, на который выдаются наличные деньги;

- о назначении (не обязательно);

- подпись директора и дата.

Заявление от работника

Приказ о подотчетных лицах

Какую сумму можно выдавать под отчет

В РФ все расчеты в национальной валюте, которые осуществляются в рамках одного договора, не должны превышать 100 тыс. рублей. Указание на это имеется в п. 5 и 6 Указания ЦБ РФ от 07.10.2013 № 3073-У.

Считается, что это ограничение превышать нельзя. Но есть и свои нюансы. Этот лимит на расходы установлен только для расчетов с другими организациями и ИП (см. п. 6 Указаний ЦБ РФ № 3073-У). А на расчеты с физлицами, которыми в данном случае выступают сотрудники предприятия, он не распространяется. Сюда входит заработная плата, социальные выплаты, личные нужды руководителя организации и выдача денежных средств под отчет. В этом случае выдача большей суммы не будет считаться нарушением кассовой дисциплины.

Необходим ли отчет за полученную сумму

Согласно п. 6.3 Указаний ЦБ РФ от 11.03.2014 г. № 3210-У, до 19.08.2017 г. нельзя было выдавать деньги под отчет, если сотрудник не предоставил отчет о ранее полученных суммах.

Но ЦБ внес изменения в подотчет. Теперь подотчетные можно выдавать, даже если работник не погасил задолженность по ранее выданным денежным средствам. Однако это не значит, что оформлять авансовые отчеты по израсходованным суммам сотрудникам больше не нужно. Отчетные документы о потраченных деньгах работник в обязательном порядке должен передать в бухгалтерию.

Сроки отчета

Законодательно конкретный срок, в течение которого сотрудник должен подать отчет о потраченных деньгах, нигде не установлен. Поэтому он указывается, как правило, в приказе работодателя.

Согласно п. 6.3 Указания ЦБ РФ от 11.03.2014 № 3210-У, работник обязан предоставить отчет по полученным суммам не позднее трех рабочих дней после истечения срока, на который эти суммы были выданы.

Если же срок возврата установлен не был, сотрудник должен сдать отчет в тот же день, в который их получил. Указание на это имеется в письме ФНС России от 24.01.2005 № 04-1-02/704.

А вот для существуют особые условия . Согласно п. 26 Положения, утвержденного Постановлением Правительства РФ от 13.10.2008 № 749, сотрудник отчитаться по ним обязан в течение 3-х рабочих дней со дня возвращения.

Изменяем положение о ведении кассовых операций

Изменения по подотчетным суммам в 2017 году коснулись и документации. Так как с 19 августа 2017 года порядок выдачи денег в подотчет изменился, предприятиям следует обновить положение о работе с подотчетными суммами.

Сотрудники могут получать подотчетные средства наличными в кассе предприятия. Также компания может перевести деньги на банковскую карту, в том числе на зарплатную карту работника (см. Указание № 3073-У, письмо Минфина России от 25.07.2014 № 03-11-11/42288). Чтобы это стало возможным, порядок расчета с подотчетными работниками следует зафиксировать в учетной политике компании.

Через кассу деньги выдаются согласно следующим требованиям:

- При оформлении кассовых документов бухгалтер обязан руководствоваться положениями указания № 3210-У.

- Деньги подотчетному лицу выдаются на основании приказа (или иного распорядительного документа) или его письменного заявления. Согласно письму ЦБ РФ от 06.09.2017 № 29-1-1-ОЭ/2064, приказ должен быть подписан директором, в нем должна быть указана дата и регистрационный номер.

- Срок, на который выданы подотчетные средства, устанавливается в распорядительном документе на их выдачу. Срок отчета, согласно абз. 2 п. 6.3 указания № 3210-У, составляет 3 дня. В течение этого времени подотчетник должен отчитаться или вернуть деньги организации.

- Выдача денег в подотчет из кассы оформляется расходным ордером. Возврат остатков подотчетных сумм — приходными ордерами. Деньги в подотчет могут выдаваться и путем их перечисления на банковскую карту заявителя (письмо Минфина от 25.08.2014 № 03-11-11/42288). Вернуть деньги подотчетник тоже может путем перечисления средств на расчетный счет предприятия. Однако возможность безналичных подотчетных расчетов должна быть закреплена в учетной политике.

- Лимит сумм, которые можно выдать в подотчет, не установлен. Поэтому предприятие вправе выдать подотчетному лицу деньги в любой сумме. Лимит расчетов (100 000 руб. по одному договору) необходимо учитывать только при расчете между предприятиями.

- Выдача денег в подотчет лицу, у которого имеется задолженность по подотчетным суммам, с 19.08.2017 не является нарушением закона.

- Организации и ИП могут выдавать деньги в подотчет не только тем работникам, которые трудятся на основе постоянного трудового договора, но и тем, кто состоит с предприятием в гражданско-правовых отношениях (письмо ЦБ РФ от 02.10.2014 № 29-1-1-6/7859).

- Выдача из кассы в подотчет оформляется проводкой Дт 71 Кт 50. Также можно указать Дт 71 Кт 51 при переводе денежных средств на карту.

Главные правила

Подведем итог вышесказанного:

- Под отчет может быть выдана любая сумма.

- С 19.08.2017 г. работнику для того, чтобы получить деньги под отчет, достаточно распоряжения главы компании. Заявление можно не писать.

- Также про подотчетные лица изменения 2017 говорят, что с 19.08.2017 г. получить наличные под отчет они могут, даже если не погасили задолженность по прошлому авансу.

- Подотчетные суммы можно переводить на банковские карты.

- С 19 августа 2017 году нужно обновить локальные акты о расчетах с подотчетными лицами.

Ответственность

Организациям и ИП важно соблюдать порядок ведения кассовых операций. Ведь за нарушение этого порядка грозит немаленький штраф (ч. 1 ст. 15.1 КоАП РФ):

- для организации — от 40 000 руб. до 50 000 руб.;

- для ее должностных лиц и ИП — от 4000 руб. до 5000 руб.

С 19 августа 2017 года в России действуют новые правила подотчета, которые утверждены . Этим приказом внесены изменения в Указание Банка России от 11.03.14 № 3210-У «О порядке ведения кассовых операций и упрощенной порядке ведения кассовых операций субъектами малого бизнеса». Изменения связаны с введением онлайн касс. Порядок ведения кассовых операций упростился как для малого бизнеса, так и для крупного.

В статье:

Изменения в подотчете с 19 августа

Подробная таблица изменений в подотчете

|

Изменения |

Как было |

Как стало |

|---|---|---|

|

Деньги под отчет выдают, если закрыт ранее полученный аванс |

Выдавать деньги можно даже если работник не погасил предыдущий подотчет. Требование о закрытии ранее выданного аванса уберут |

|

|

Правила выдачи денег под отчет |

Деньги под отчет выдают на основании заявления работника |

Заявление на выдачу денег под отчет станет не обязательным. Деньги под отчет можно выдавать на основании распоряжения или приказа руководителя. В письме ЦБ РФ от 06.09.2017 № 29-1-1-0Э/20642 говорится, что писать сразу два документа - и заявление, и приказ - не требуется. Укажите в локальном акте фирмы, по какому документа выдаются деньги под отчет. |

|

При внесении денег вносителю выдают корешок приходного кассового ордера |

Если приходник оформлен электронно, квитанцию вносителю по его просьбе можно направлять на электронную почту |

|

|

Порядок оформления кассовой книги |

Записи в кассовой книге ведет кассир |

Кассовую книгу сможет вести не только кассир, но и другие уполномоченные лица |

|

Порядок оформления приходных и расходных кассовых ордеров |

На приходниках и расходниках, в кассовой книге ставят подписи |

Подписи ставят только на бумажных документах. Для электронных кассовых ордеров и кассовой книги предусмотрены электронные подписи |

|

Порядок ведения кассовых операций |

Все кассовые операции оформляют приходными и расходными кассовыми ордерами при их совершении. Приходники допустимо оформлять на общую сумму на основании контрольной ленты ККТ и БСО |

И приходники, и расходники можно оформлять по окончании ведения кассовых операций на основании фискальных документов. Речь идет о документах, предусмотренных Федеральным законом от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» |

Образец приказа на подотчет с 19 августа

Теперь подотчетные деньги бухгалтер должен выдавать на основании специального приказа на подотчет. Образец такого документа скачайте у нас.

Распорядительный документ, на основании которого фирма может выдать подотчетные, - это приказ, распоряжение, решение. Полный список назван в ГОСТ Р 6.30-2003. Справку-расчет или расходный кассовый ордер нельзя отнести к распорядительным документам.

Составьте приказ в произвольной форме, укажите сумму и срок, на который выдаете деньги, поставьте дату и подпишите документ у руководителя. То есть заполните все те же данные, которые указывал подотчетник в заявлении. В одном приказе можно указать сразу несколько подотчетников.

Скачать образец

Приказ на подотчет для командировки

Если работник едет в командировку, то отдельное распоряжение на выдачу подотчетных можно не оформлять. В приказе о командировке добавьте сумму и срок, на который даете деньги для поездки.

Скачать образец

Для подотчетных лиц - электронные чеки ККТ вместо бумажных

Эксперт по УСН Надежда Самкова предупреждает, что электронные чеки ККТ стали обязательными и они выбиваются вместо бумажных по требованию покупателя. И советуют бухгалтерам просить подотчетных лиц при покупках требовать электронные чеки вместо бумажных.Как пояснила эксперт, электронный чек приравнивается к бумажному. Он со временем не выгорает и его можно хранить сколько угодно долго. Все данные хранятся в электронном виде, в любой момент можно распечатать.

Ответы на сложные вопросы по порядку выдачи денег в подотчет в 2017 году по новым правилам.

С 19 августа 2017 года вступили в силу новые поправки в Указание ЦБ РФ от 11.03.2014 г. № 3210-У. Перед тем, как перейти к описанию новых правил работы, давайте рассмотрим самые волнующие вопросы, которые нам задают бухгалтеры:

1) Нужно ли применять онлайн-кассу при выдаче денег в подотчет? Нет, не нужно. Посмотрите наши объяснения по данному вопросу, пожалуйста, в статье .

2) Надо ли писать заявление работнику, чтобы получить деньги в подотчет? Нет, это теперь не обязательно. Но работодатель вправе предусмотреть в своей работе правило составления такого заявления (если компании так будет удобнее). Но обязанность такая теперь отсутствует.

3) Надо ли пробивать чек в онлайн кассе, когда работник возвращает остаток неиспользованной подотчетной суммы? Нет, этого делать не надо. Чек ККТ при возврате подотчетной суммы в кассу предприятия не пробивается. Напомним, что подотчетные средства, возврат их – это не выручка организации или ИП, это возврат денег, которые ранее были выданы в подотчет.

Давайте посмотрим, на что следует теперь обратить внимание в работе:

Правила, касающиеся выдачи денежных средств в подотчет:

1) Если ранее работник, чтобы взять денежные средства в подотчет, обязан был написать заявление на имя руководителя работодателя, то новые поправки отменили такое обязательство. Заявление на выдачу денег в подотчет стало необязательным. Выдавать денежные средства в подотчет (например, если ваш сотрудник собирается уехать в командировку) можно только на основании приказа или иного локального акта. Работодатель вправе оставить «старые» правила относительно заявления, но это уже не обязанность.

2) Если ранее нельзя было выдавать денежные средства в подотчет, пока работник не отчитается по ранее полученным суммам, то сейчас такое правило отменили. Работник вправе взять в подотчет вторую сумму, даже если он не успел отчитаться по первой полученной подотчетной сумме.

Правила, касающиеся выписки и оформления приходных и расходных кассовых ордеров:

3) Если сейчас мы привыкли к «бумажным» приходным и расходным ордерам, то «приходник» можно оформить в электронной форме. Ранее при внесении денег в кассу, сотрудник получал на руки квитанцию к приходному ордеру, как подтверждение факта внесения суммы в кассу. А сейчас, при выписке электронного кассового документа, квитанцию к приходному кассовому ордеру можно будет направить на адрес электронной почты того человека, который вносит деньги в кассу.

4) Кассовую книгу (речь идет не о журнале кассира-операциониста, а о кассовой книге бухгалтерской) теперь может вести любое уполномоченное на это лицо. Ранее записи в кассовую книгу мог вносить только кассир.

5) Подписи на приходных и расходных кассовых ордерах «живые» ставят на бумажных документах. Если кассовые документы выписаны в электронной форме, то подпись, на такого рода, приходных и расходных ордерах будет стоять уже электронная.

6) Приходные и расходные документы можно будет оформлять по окончании ведения кассовых операций (на основании фискальных данных). Напомним, что ранее приходные и расходные ордеры должны были составляться «по факту», то есть сразу при совершении той или иной операции.