Выдавать деньги под отчет можно не только штатным сотрудникам, но и лицам, с которыми у вас заключены гражданско-правовые договоры. Дальше мы подробно поговорим о том, как выдать деньги под отчет штатным и внештатным работникам в 2016 году.

Из этой статьи вы узнаете:

- Кому, кроме штатных работников можно выдать наличные под отчет

- Как составить заявление на выдачу денег под отчет 2016

- Как заполнить авансовый отчет 2016

Правило № 1. Можно выдавать деньги под отчет подрядчикам, работающим по гражданско-правовым договорам

Однако в новом порядке ведения кассовых операций появилось более широкое определение работника. Теперь, «работник»- это лицо, с которым заключен трудовой или гражданско-правовой договор (). Это значит, что сейчас вы можете выдать деньги под отчет не только человеку, принятому по трудовому договору. А, к примеру, подрядчику для покупки материалов, необходимых для выполнения работ по гражданко-правовому договору.

Правило № 2. Выдавать деньги в подотчет можно только на основании заявления

Каждый раз, когда вы выдаете работнику деньги под отчет, просите у него написать заявление на выдачу денег под отчет. Это же касается и директора, для него никаких исключений на этот счет не предусмотрено. Поскольку на все суммы наличных, которые вы выдаете, необходимо составлять отдельный расходный кассовый ордер на основании как раз такого заявления (п. 6.3 Указаний № 3210-У).

Текст заявления составьте в произвольной форме с обязательным указанием следующих реквизитов:

- сумма денег под отчет;

- срок, на который выдается подотчет;

- подпись руководителя;

- дата написания заявления.

Отметим, что до 1 июня 2014 года руководителю нужно было от руки писать на каждом заявлении сумму наличных денег и срок, на который они выдаются (п. 4.4 Положения Банка России от 12.10.2011 № 373-П). Сейчас можно вписать все эти данные в форму заявления на компьютере, а директор просто поставит на документе свою подпись (абз. 1 п. 6.3 Указаний № 3210-У). Образец заявления на выдачу подотчетных сумм смотрите ниже.

Срочно из редакции!

Гарантированный подарок за подписку - кухонный комбайн! Телефон 8 800 550-15-57

Образец заявления на выдачу денег под отчет 2016

ЗАЯВЛЕНИЕ

Прошу выдать под отчет наличные денежные средства в сумме 4000 (Четыре тысячи) руб. на срок пять календарных дней для покупки дизельного топлива для рабочего автомобиля «Газель».

02.02.2016 Иванов Е.В. Иванов

Состояние расчетов с работником по ранее выданным суммам:

задолженность работника по ранее выданным подотчетным суммам отсутствует.

Бухгалтер Прохорова А.С. Прохорова

Директор Морозов В.П. Морозов

02.02.2016

Правило № 3. Проверьте, нет ли у работника старых подотчетных сумм

Выдать любому сотруднику деньги под отчет вы можете только при условии, что он отчитался по всем ранее выданным суммам (абз. 3 п. 6.3 Указаний № 3210-У). То есть два раза подряд выдать одному человеку деньги нельзя, нужно чтобы он сначала полностью погасил задолженность по старому подотчету, и только после этого выдавать новый. Как выявить задолженность сотрудника, читайте в статье .

Правило № 4. Можно перечислять деньги под отчет на карту сотрудника с расчетного счета

Вы можете выдавать деньги под отчет не только наличными, но и на зарплатную карту сотрудника с расчетного счета . Это подтверждает письмо Минфина России от 25.08.2014 № 03-11-11/42288 .

Чтобы перечислить подотчет на карту, сделайте следующее:

- закрепите в бухгалтерской учетной политике, а так же в локальных нормативных актах (например, в положении о расчетах с подотчетными лицами), что деньги под отчет могут быть выданы из кассы или путем перечисления с расчетного счета на личную карту сотрудника;

- попросите работника, чтобы он написал в заявлении, что просит перечислить подотчетную сумму ему на карту и указал реквизиты своего счета;

- в платежном поручении в поле «Назначение платежа» укажите, что перечисленные средства являются подотчетными;

- разработайте и закрепите в бухгалтерской учетной политике свой бланк авансового отчета, в котором предусмотрите строку для выдачи денег под отчет на карту;

- попросите подотчетника сохранять слипы при оплате товаров (услуг) банковской картой и приложить их к авансовому отчету вместе с чеками или иными подтверждающими документами.

Сколько денег можно выдать под отчет вы узнаете из статьи .

Правило № 5. Отразите выдачу наличных под отчет в бухгалтерском и налоговом учете

Как отразить выдачу денег под отчет из кассы (с расчетного счета на личную карту работника)

Для начала, на дату выдачи денег оформите расходный кассовый ордер. Посмотреть, как оформлять кассовые операции вы можете в статье .

В бухгалтерском учете на момент выдачи денег сделайте проводку:

ДЕБЕТ 71 КРЕДИТ 50 (51)

– выданы сотруднику деньги под отчет.

Если человек израсходовал не всю сумму, и часть вернул в кассу. Возврат оформите приходным кассовым ордером. И сделайте обратную проводку:

ДЕБЕТ 50 (51) КРЕДИТ 71

– возвращена неизрасходованная сумма подотчетных средств.

Пример. Выдача денег под отчет из кассы

Секретарю ООО «Век» Е.П. Ковалевой 24 марта 2016 года было выдано 5000 руб. на пять дней на покупку канцтоваров. Бухгалтер выдал Е.П. Ковалевой деньги на основании ее заявления, подписанного директором.

Секретарь 27 марта купила канцтовары на сумму 4000 руб. и принесла в бухгалтерию авансовый отчет и чеки. Неиспользованные 1000 руб. секретарь сдала обратно в кассу. Бухгалтер сделал следующие проводки.

ДЕБЕТ 71 КРЕДИТ 50

– 5000 руб. – выданы деньги под отчет из кассы.

ДЕБЕТ 50 КРЕДИТ 71

– 1000 руб. – внесен в кассу остаток неизрасходованных подотчетных средств;

ДЕБЕТ 10 КРЕДИТ 71

– 4000 руб. – приняты к учету канцтовары.

Как отразить выдачу подотчетных сумм на корпоративную карту

Вы можете завести специальную корпоративную карту, на которую будете класть деньги и выдавать такую карту подотчетным лицам . Чтобы получить карту, сотрудник должен написать заявление в свободной форме. Например, с таким текстом: «Прошу выдать мне корпоративную карту для закупки канцелярских принадлежностей».

Зачислите деньги на карту на основании приказа руководителя. Так же рекомендуем утвердить порядок использования корпоративных карт (образец смотрите ниже). Как организовать использование корпоративных карт, читайте в статье .

Обратите внимание! Передача корпоративной карты работнику – это еще не выдача денег под отчет. Делайте записи в бухгалтерском учете на момент снятия денег с такой карты. Узнать, когда подотчетное лицо сняло деньги вы можете из банковской выписки.

Учет операций по корпоративной карте ведите на счете 55 на отдельном субсчете. Субсчет вы можете назвать, например, «Специальный карточный счет».

На дату списания денег с карты сделайте проводку:

– выданы сотруднику деньги под отчет на корпоративную карту.

Пример. Выдача денег под отчет на корпоративную карту

Менеджеру ООО «Салют» М.И. Банных 14 марта 2016 года выдали корпоративную карту для покупки хозтоваров. 16 марта Банных снял со счета 2000 руб. Что подтверждает банковская выписка за этот день.

ДЕБЕТ 71 КРЕДИТ 55 субсчет «Специальный карточный счет»

– 2000 руб. – выданы Банных деньги под отчет на корпоративную карту.

Как отразить выдачу денег под отчет в налоговом учете

Выдачу подотчетных сумм рассматривайте как выдачу аванса. То есть до момента пока сотрудник не принесет авансовый отчет с подтверждающими документами, в расходы по налогу на прибыль (единому налогу по УСН) ничего не списывайте. Выданные подотчетные суммы не уменьшают налоговую базу (п. 14 ст. 270, п. 3 ст. 273, п 2 ст. 346.17 НК РФ).

Так же страховые взносы на суммы подотчета не начисляйте и НДФЛ не удерживайте (п. 1 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ , письмо УМНС России по г. Москве от 22.12.2003 № 27-08-70659).

Правило № 6. Следите за сроками предоставления авансового отчета

Чтобы отчитаться о потраченных деньгах, сотрудник должен принести в бухгалтерию авансовый отчет вместе с документами, подтверждающими расходы (кассовый чек, квитанция и т.п.). Сделать это нужно не позднее, чем через три рабочих дня с даты окончания срока, на который деньги были выданы. Конкретный срок выдачи средств под отчет указывается в заявлении.

Несоблюдение сроков сдачи отчета может привести к доначислению НДФЛ. Налоговики могут посчитать, что подотчетные суммы, по которым работник не отчитался, являются его доходом (п. 8 письма ФНС России от 24.12.2013 № СА-4-7/23263).

Правило № 7. Возьмите у работника авансовый отчет

Форму авансового отчета вы можете разработать самостоятельно. Например, взяв за основу форму АО-1 (утверждена постановлением Госкомстата России от 01.08.2001 № 55) и убрать из нее все лишнее. А можете использовать стандартный бланк по форме АО-1.

Образец авансового отчета 2016. Собственная форма

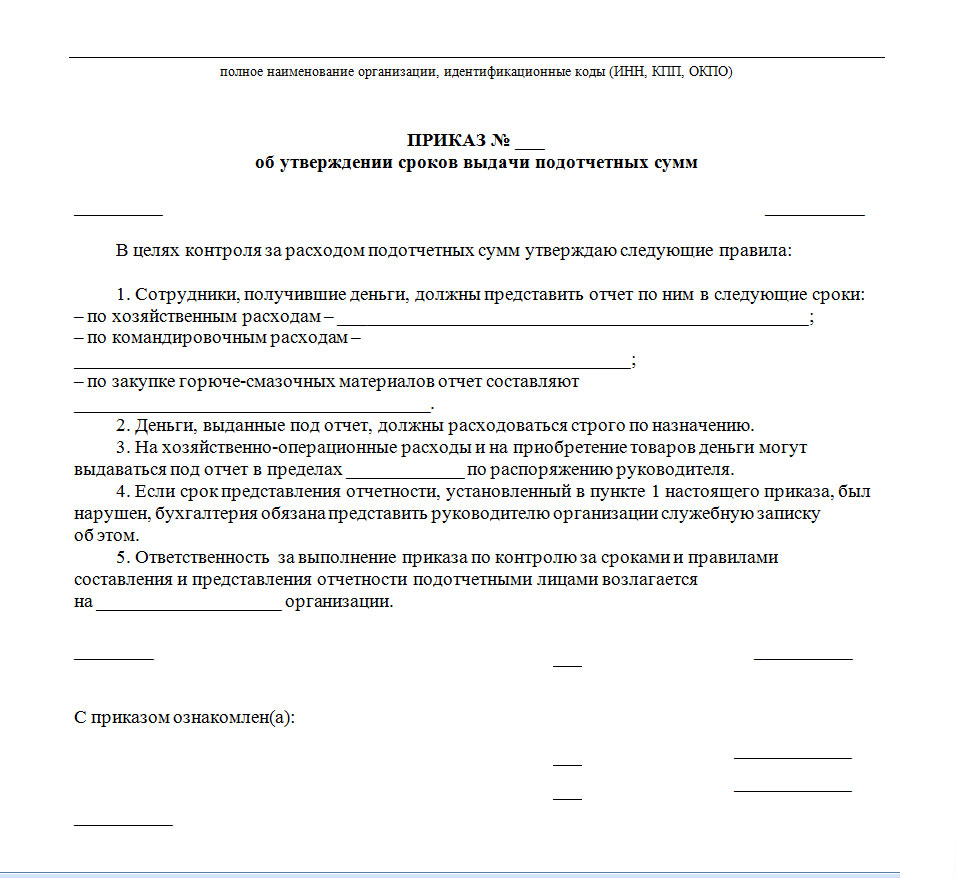

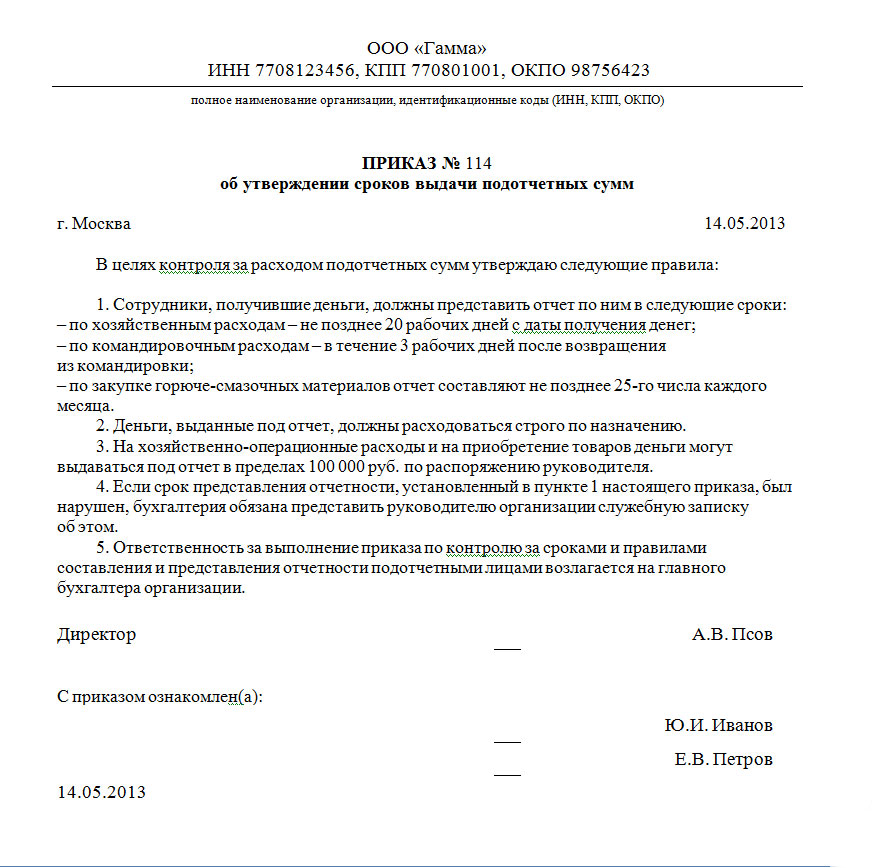

Отметим, что каких-либо ограничений по сроку, на который подотчетные суммы могут быть вы даты, закон не содержит. Выдать деньги вы можете хоть на год, если директору так захочется (это правило не относится к командировочным расходам). Руководитель может самостоятельно ввести ограничение сроков, чтобы проконтролировать движение денег. Для этого нужно издать приказ об утверждении сроков выдачи подотчетных сумм.

Образец приказа об утверждении сроков выдачи подотчетных сумм

|

Общество с ограниченной ответственностью «Миг» Приказ № 18 В целях контроля за расходом подотчетных сумм утверждаю следующие правила: 1. Сотрудники, получившие деньги, должны представить отчет по ним в следующие сроки: – по хозяйственным расходам – не позднее 15 рабочих дней с даты получения денег; – по командировочным расходам – в течение 3 рабочих дней после возвращения из командировки; 2. Деньги, выданные под отчет, должны расходоваться строго по назначению. 3. На хозяйственно-операционные расходы и на приобретение товаров деньги могут 4. Ответственность за выполнение приказа по контролю за сроками и правилами составления и представления отчетности подотчетными лицами возлагается на главного бухгалтера Генеральный директор Савин М.В. Савин |

Ваша персональная подборка

В 2017 году начали действие новые правила, касающиеся выдачи денег подотчет. Ранее выдавать деньги под отчет можно было только штатным сотрудникам, но в 2014 году появилось исключение. Теперь выдавать подотчет стало также возможно лицам, с которыми заключен гражданско-правовой договор. В этом материале мы подробно рассмотрим, как выдавать наличные под отчет внештатным и штатным сотрудникам в 2017 году.

Какие изменения были введены в расчетах с подотчетным лицами в 2017 году.

1. Деньги под отчет можно выдать подрядчикам, работающим по гражданско-правовому договору

Новые правила коснулись определения «работник» - оно стало более широким. «Работник» - лицо, с которым заключается гражданско-правовой договор и трудовой договор. Это означает, что теперь деньги подотчет могут быть выданы не только сотруднику, работающему по трудовому договору, но и по гражданско-правовому договору.

Пример: Вы можете выдать наличные подотчет подрядчику на покупку материалов, необходимых для выполнения работ по гражданско-правовому договору.

2. Выдача подотчетных сумм происходит только на основании заявления на подотчет

При выдаче наличных подотчет, требуйте с сотрудника написать заявление. Это касается всех, кто работает в организации, без исключения. Связано это с тем, что на все суммы наличных, которые вы выдаете, необходим кассовый ордер, который выдается на основании этого заявления.

В заявлении необходимо указать следующие данные:

- Необходимая сумма.

- Срок выдачи.

- Дата заявления.

- Подпись руководителя.

Ранее, до 1 июня 2014 года, руководитель должен был от руки писать в каждом заявлении сумму наличных и срок выдачи. Сейчас эти данные можно просто напечатать в форме заявления на компьютере, а директору достаточно поставить свою подпись.

Образец заявления на выдачу денег под отчет 2017

Директору ООО «Луч» В.П Морозову

от водителя Г.К. БулычеваЗАЯВЛЕНИЕ

Прошу выдать под отчет наличные денежные средства в сумме 5 000 (Пять тысяч) руб. на срок девять календарных дней для приобретения бензинового топлива для рабочего автомобиля «Камаз».

03.05.2017 Булычев Г.К. Булычев

Состояние расчетов с работником по ранее выданным суммам:

задолженность работника по ранее выданным подотчетным суммам отсутствует.

Бухгалтер А.С.Мирохина

Директор В.П. Морозов

3. Для выдачи подотчетных сумм необходима проверка старых

Выдача подотчетных сумм возможна лишь в том случае, если сотрудник отчитался по ранее выданным суммам. Если сотрудник не отчитался и не погасил задолженность по старому отчету, выдача новой суммы запрещена.

Итоги обработки авансового расчета показывают кто, сколько и кому должен. Полностью ли использованы подотчетные суммы, какова разница между выданным авансом и суммой расхода. Если есть неравенство сумм, это означает наличие задолженность одной из сторон (работодатель, работник).

4. Разрешается перечисление подотчетных сумм на банковскую карту сотрудника с расчетного счета

Выдача денег подотчет может происходить не только наличными, но и на зарплатную карту с расчетного счета. Такое положение отражено в письме Минфина РФ от 25.08.2014 № 03-11-11/42288.

Примечание

Уважаемые читатели! Для представителей малого и среднего бизнеса в области торговли и услуг мы разработали специальную программу "Бизнес.Ру", которая позволяет вести полноценный складской учет, торговый учет, финансовый учет, а также имеет встроенную CRM систему. Имеются как бесплатный, так и платные тарифы.

Чтобы перечислить подотчетные средства на карту, нужно проделать следующее:

- Отметить в бухгалтерской отчетности, а также в локальных нормативных актах (к примеру, положение о расчетах с подотчетным лицами), что наличные подотчет выданы из кассы или перечислены с р/с на карту сотрудника.

- Работник должен написать заявление на выдачу денег под отчет и указать в нем, что он просит перечислить сумму на его зарплатную карту. Также в заявлении указываются реквизиты счета, куда необходимо сделать перечисление.

- В платежном поручении в поле «Назначение платежа» нужно указать, что перечиленные средства подотчетные.

- В бухгалтерской учетной политике разработайте и закрепите собственный бланк авансового отчета, где будет предусмотрена строка выдачи подотчетных средств на карту.

- Попросите подотчетное лицо сохранять слипы после каждой оплаты банковской картой и прилагайте их к авансовому отчету вместе с подтверждающими документами и чеками.

5. Учет подотчетных сумм – выдача в подотчет наличных должна отражаться в налоговом и бухгалтерском учете

Рассмотрим, как отражается выдача денег под отчет из кассы на карту работника:

- На дату выдачи оформляется расходный кассовый ордер.

- В бухгалтерском учете на момент выдачи денег делается проводка:

ДЕБЕТ 71 КРЕДИТ 50 (51)

– выданы сотруднику деньги под отчет. - Если человек расходует не всю сумму, и часть возвращает в кассу, оформляется возврат приходным кассовым ордером.

- Затем делается обратная проводка:

ДЕБЕТ 50 (51) КРЕДИТ 71

– возвращена неизрасходованная сумма подотчетных средств.

Пример. Выдача денег под отчет из кассы

Офис-менеджеру ООО «Сюрприз» Г.К.Николаевой 25 апреля 2017 года было выдано 2 000 руб. на четыре дня на покупку канцелярских товаров. Бухгалтер выдал Г.К. Николаевой деньги на основании ее заявления, подписанного директором.

Офис-менеджер 27 апреля купила канцелярские товары на сумму 1 000 руб. и предоставила в бухгалтерию чеки и авансовый отчет. Неиспользованные 1 000 руб. офис-менеджер сдала обратно в кассу.

Бухгалтер сделал следующие проводки:

ДЕБЕТ 71 КРЕДИТ 50

– 2000 руб. – выданы деньги под отчет из кассы.ДЕБЕТ 50 КРЕДИТ 71

– 1000 руб. – внесен в кассу остаток неизрасходованных подотчетных средств;ДЕБЕТ 10 КРЕДИТ 71

– 1000 руб. – приняты к учету канцтовары.

Как отразить выдачу подотчетных сумм на корпоративную карту

Заведите специальную корпоративную карту, куда вы будете перечислять средства и выдавать эту карту подотчетным лицам. Для получения карты сотруднику нужно написать заявления в свободной форме.

Например: «Прошу выдать мне корпоративную карту для покупки канцелярских товаров».

Перечисление средств на карту производится на основании приказа руководителя. Рекомендуется также утвердить порядок использования корпоративных карт (образец ниже).

Образец порядка использования корпоративных кредитных карт

ООО «Дэлл»

(наименование организации, предприятия,

учреждения, его точная организационно-правовая форма)УТВЕРЖДАЮ

Директор_______________________________________

(наименование должности)

Ю.К. Соколов

______________________________________

(инициалы и фамилия)

_____________________________________

(подпись)

Порядок использования корпоративных банковских карт

1. Сведения о PIN-коде карты являются конфиденциальной информацией. Держатели карты не имеют права разгалашать эту информацию любым третьим лицам.

2. Отчет о целевом расходе денежных средств по корпоративной банковской карте нужно предоставить директору организации не позднее трех рабочих дней со дня, когда произошли расчеты по карте (в т.ч. дня снятия наличных денежных средств) или со дня возвращения сотрудника из командировки. К отчетам, кроме документов, подтверждающих расходы, должны прилагаться чеки, подтверждающие оплату картой.

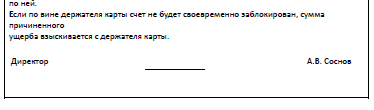

3. Если нет документов, подтверждающих целевое использование денежных средств, или если директор не утвердил авансовый отчет, списанные с корпоративной карты суммы взыскиваются с держателя карты и будут удержаны из его зарплаты.

4. Список сотрудников, на имя которых оформлены корпоративные карты, приведен в Приложении №1.

5. Выдача возврат карт ведется в журнале учета корпоративных карт (Приложение №2).

6. В случае утраты или хищения корпоративной банковской карты держатель карты обязан незамедлительно сообщить об этом в банк, выдавший карту для совершения операций.

Обратите внимание! Момент передачи работнику корпоративной карты еще не является выдачей денег под отчет. Записи в бухгалтерском учете делают в момент снятия средств с этой карты. Точную дату выдачи денежных средств можно узнать из банковской выписки.

Учет операций по корпоративной карте ведется на счете 55 на субсчете. Субсчет можно назвать, например, «Специальный карточный счет».

На дату списания денег с карты делается проводка:

ДЕБЕТ 71 КРЕДИТ 55 субсчет «Специальный карточный счет»

– выданы сотруднику деньги под отчет на корпоративную карту.

Пример. Выдача денег под отчет на корпоративную карту

Как отразить выдачу денег под отчет в налоговом учете

Выдача подотчетных сумм рассматривается как выдача аванса. До того момента, как сотрудник не предоставит авансовый отчет с подтверждающими документами, не списывайте расходы по налогу на прибыль, так как согласно п. 14 ст. 270, п. 3 ст. 273, п 2 ст. 346.17 НК РФ, выданные подотчетные суммы не уменьшают налоговую базу. Также не начисляйте страховые взносы на подотчетные суммы и не удерживайте НДФЛ.

6. Следите за сроками предоставления авансового отчета

Чтобы отчитаться о потраченных деньгах, сотрудник должен принести в бухгалтерию авансовый отчет вместе с документами, подтверждающими расходы (кассовый чек, квитанция и т.п.). Сделать это нужно не позднее, чем через три рабочих дня с даты окончания срока, на который деньги были выданы. Конкретный срок выдачи средств под отчет указывается в заявлении.

Внимание! Отчет по командировочным расходам нужно предоставить в течение трех рабочих дней после возвращения из командировки (п. 26 Постановления Правительства РФ от 13.10.2008 № 749).

Несоблюдение сроков сдачи отчета может привести к доначислению НДФЛ. Налоговики могут посчитать, что подотчетные суммы, по которым работник не отчитался, являются его доходом (п. 8 письма ФНС России от 24.12.2013 № СА-4-7/23263).

7. Возьмите у работника авансовый отчет

Форма авансового отчета может быть разработана самостоятельно. Вы можете взять за основу форму АО-1, убрав из нее все лишнее. Либо вы можете использовать стандартный бланк по форме АО-1.

Рис.1. Образец авансового отчета 2017. Собственная форма

Ограничений по сроку, на который подотчетные суммы могут быть выданы, закон не содержит.

Образец приказа об утверждении сроков выдачи подотчетных сумм

Общество с ограниченной ответственностью «Золотник»

Приказ № 16

об утверждении сроков выдачи подотчетных сумм

г. Пермь 14 марта 2017 годаВ целях контроля за расходом подотчетных сумм утверждаю следующие правила.

1. Сотрудники, получившие деньги, должны представить отчет по ним в следующие сроки:

– по хозяйственным расходам – не позднее 15 рабочих дней с даты получения денег;

– по командировочным расходам – в течение 3 рабочих дней после возвращения из командировки;

2. Деньги, выданные под отчет, должны расходоваться строго по назначению.

3. На хозяйственно-операционные расходы и на приобретение товаров деньги могут

выдаваться под отчет в пределах 100 тыс. руб. по распоряжению руководителя.

4. Ответственность за выполнение приказа по контролю за сроками и правилами составления и представления отчетности подотчетными лицами возлагается на главного бухгалтера организации.Генеральный директор Сахаров

Для покрытия предстоящих расходов, связанных с выдачей крупной суммы сотруднику, организация вынуждена оформить приказ об утверждении сроков выдачи подотчетных сумм. Каков порядок формирования распорядительного документа?

Работник, которому выдаётся эта сумма, и есть подотчётное лицо. Средства выдаются согласно нормам, предусмотренным для операций по кассе.

Подотчётные суммы организация выдаёт в связи со следующими затратами:

- командировочными;

- представительскими;

- операционно-хозяйственными;

- экспедиционными;

- геологическими разведочными;

- для структурных подразделений предприятия или его филиалов;

- других уполномоченных организаций.

В приказе содержится следующая информация:

- список сотрудников, получаемых подотчётную сумму;

- сроки;

- цели выдачи;

- ограничения и прочее.

Также приказ формируется только после того, как работник отчитается за ранее полученные средства. Распорядительный документ оформляется для формирования списка сотрудников, уполномоченных получать средства под отчёт.

Отчитывается о полученной сумме сотрудник в течение трёх рабочих дней с момента получения денег. Если подотчётная сумма выдаётся в связи с командировкой – сотрудник отчитывается в трёхдневный срок после возврата с командировки. Этими средствами сотрудник не имеет права распоряжаться в личных целях, и передавать её сотрудникам и другим физическим лицам.

Требования расчёта

Поскольку в 2017 году для выдачи крупных сумм требуются авансовые отчёты, следует понимать нюансы составления и оформления. Некоторые компании оплачивают свои расходы через подотчётное лицо, в качестве которого может выступать даже генеральный директор. Ведь он тоже сотрудник.

Сами предприниматели авансовый отчёт не составляют. Им этот документ не нужен, поскольку нет необходимости в отчёте перед самим собой. Потому предпринимателю достаточно заполнить для изъятия денежных средств и подтверждения затрат документацией. Информация о том, что ИП имеет право не составлять авансовый отчёт, указана в письме ФНС РФ от 31.08.2012 года и письме Банка России от 2.08.2012.

Ограничений по поводу выдачи денежной суммы, нет. Договор о материальной ответственности и другие дополнительные соглашения, также не обязательны. Сумма выдаётся денежным переводом с расчётного счёта или наличными из кассы предприятия. При наличии корпоративной карты у подотчётного лица покупки, оплаченные ею, также подлежат отчётности.

Чаще всего данной картой пользуется директор. Корпоративная карта выдаётся в порядке, установленном самим предприятием. Им же устанавливаются сроки возврата карты. Для контроля движения за ней заводится специальный журнал отчёта.

Само оформление имеет одинаковый алгоритм во всех случаях, единственное отличие заключается в источнике выдачи денежной суммы. Им является или касса, или расчётный счёт. Пакет документов, предоставляемых в качестве основания, варьируется в зависимости от способа выдачи суммы и статуса предприятия (ИП, ООО и т.д.).

Для получения денег сотрудник пишет служебную записку или заявление. Установленной формы для этих документов не предусмотрено, заявитель их пишет в свободной форме. Главное, чтоб в них отражалась информация о сумме и сроках, дата и подпись руководителя.

Формирование авансового отчёта

Отчитывается сотрудник с помощью авансового отчёта. На оборотной стороне документа работник фиксирует информацию о документах, подтверждающих факт расходов. К авансовому отчёту прилагаются и сами документы: квитанции, билеты, ордеры и прочее.

В формулировках прилагаемой документации должна чётко отражаться информация о том, что затраты были выполнены исключительно в интересах компании. Авансовый отчёт делается в единичном экземпляре.

Согласно законодательству, установленные сроки между формированием отчёта и получением средств не предусмотрены. Но работнику, получившему наличные, рекомендуется подать отчёт не позднее трёх суток с момента истечения срока выдачи денег.

Расходы в налоговом и бухгалтерском учёте

Если компания пользуется упрощённой системой налогообложения, документацию по доходам и расходам следует выписывать на имя предприятия. Контролёры настаивают, чтобы в актах или накладных присутствовало наименование организации предпринимателя. Пакет кассовой документации в такой ситуации включает в себя ПКО, оформленный получателем суммы.

Затраты производятся при участии либо двух юридических лиц, либо одного и предпринимателя, и выдача БСО (бланка строгой отчётности) вместо кассового чека – грубейшая ошибка. К тому же, между предпринимателями и юридическими лицами допустим перевод суммы до 100000 руб в пределах 1 договора. Если отчёту подлежит сумма более 100000 руб – вторую часть оформляют другим договором или перечисляют безналичным способа расчёта.

Редко, но случается, когда подотчётным лицом является сотрудник, не работающий с кассовым аппаратом, и выдающий только бланки строгой отчётности. Он фактически уполномочен работать только с физическими лицами, у юридических получать денежные суммы он не имеет права.

Окончательный расчёт

Перед окончательным расчётом авансовый отчёт проверяется главным бухгалтером предприятия и заверяется руководителем. После утверждения долговые обязательства за работником закрываются. Неиспользованную часть суммы он возвращает организации. Этот остаток (или наоборот, перерасход) в обязательном порядке указывается в авансовом отчёте.

Сумма возвращается в кассу или на расчётный счёт. Если остаток далее потребуется потратить на нужды предприятия, остаточную сумму он может не возвращать, указав её в новом авансовом отчёте.

Возмещение затрат сотрудника по авансовому отчёту

Когда работник (в том числе и генеральный директор) закупает за свой счёт что-то для предприятия, данные суммы также учитываются при составлении авансового отчёта. Возмещение затрат осуществляется на основании поданных сотрудником документов, подтверждающих факт оплаты товаров или услуг для предприятия.

В возмещении может быть отказано, если у сотрудника нет подтверждающей документации по затратам. Данные накладные, акты, чеки и прочее должны быть оформлены на юридическое, а не на физическое лицо.

Общие моменты

При неправильном заполнении кассовой документации налоговые органы дополнительно начисляют организации НДФЛ или штрафы. Для исключения риска получения пени документы о выдаче в подотчёт денежных средств следует подавать своевременно.

Существуют некоторые общие моменты при выдаче подотчётных сумм:

Цель Деньги в подотчёт выдаются при необходимости в покупке ТМЦ, для оплаты командировочных затрат, расчётов по договорам. Данные действия регулируются Указом Банка России. Действия

- Перед принятием нового заявления сотрудника проверяют на наличие подобных задолженностей. При наличии таковой заявление не принимают. Сотрудник составляет заявление, руководитель – подписывает, а после главбух составляет и заверяет расходный кассовый ордер.

- Этот документ – основание выдачи кассиром денежных средств. На ордере должны расписаться и получатель, и кассир. Выдачу средств отображают в кассовой книге.

Документы Авансовый отчёт выдаётся в течение трёх рабочих дней с момента выхода на работу, завершения командировочной поездки или истечения подотчётного срока. Его получает главбух или руководитель организации, проверяет, и при отсутствии ошибок подписывает. Нюансы

- При меньших затратах остаток подлежит возврату, при перерасходе затраченную сумму из личных средств сотруднику организация возвращает. Если деньги работник не вернул, они в должном размере удерживаются с заработной платы. Это регулируется 137 статьёй ТКРФ.

- На данную операцию должник даёт письменное согласие, иначе организация имеет право потребовать возмещение в судебном порядке. Согласно законодательству, предел ежемесячного удержания составляет 20% от заработной платы.

Лимиты

- Основной лимит – 100000 рублей. Ими ограничивается одна сделка, но если сотрудник сделал оплату от своего имени – данный лимит не применяется.

- Суммы, выдаваемые на длительный срок, налоговыми инспекторами трактуются как заём, ими начисляются соответствующие налоги. При отсутствии в заявлении даты выдачи денежной суммы документально она возвращается в течение 24 часов.

- При нарушении сроков также начисляется НДФЛ. Для их регулировки формируют приказ об утверждении сроков выдачи подотчетных сумм.

Заявление

Образец заявления выглядит следующим образом:

Генеральному директору ООО «Логос»

Е.В. Кузнецовой

От утюжильщицы

К.Т. Терентьевой

ЗАЯВЛЕНИЕ

Прошу выдать мне под отчёт денежную сумму в размере 5500 (пять тысяч пятьсот) рублей на срок пять календарных дней для приобретения нового утюга.

14.03.2017 __________ К.Т. Терентьева

Ниже заявление заполняется главбухом.

Баланс расчётов по суммам:

По ранее выданным средствам в подотчёт у работника задолженностей не имеется.

Бухгалтер ___________ В.Р. Скворцова

Директор ____________Е.В. Кузнецова

Проверка отчёта

Затраченные средства подтверждаются кассовой документацией, при командировках оформляют соответствующее удостоверение и транспортную документацию. Для судебного процесса очень важно, чтоб документация была верно составлена. Тогда решение будет в пользу предприятия.

Для проверки отчёта используется следующая документация:

Кассовый чек

- В обязательном порядке дополняется товарным чеком в случае отсутствия наименования купленного товара или слабо пропечатанных реквизитов. Приобретение должно осуществляться только в рабочее время.

- При переработках к заработной плате делают доначисления. Для включения расходов для налогообложения данного документа будет недостаточно, потребуются другие, содержащие ФИО должностных лиц с подписями.

Товарный чек В обязательном порядке все реквизиты должны быть заполнены, и проставлена мокрая печать или штамп. Дата кассового чека должна совпадать с указанной на товарном, иначе затраты отстаиваются в судебном порядке. ТОРГ-12 ТН и ТТН должны содержать все реквизиты. В частности, для товарной накладной – это должность сотрудника, поставившего подпись на ней, дата составления и печать предприятия, получившего груз. Для товарно-транспортной накладной обязательными реквизитами являются дата и адреса загрузки и выгрузки, реквизиты грузополучателя, № путевого листа, данные об автомобиле. Перечисление на карту

Для перечисления денег на карту требуется:

- составить и ввести в дальнейший документооборот бланк с пометкой, свидетельствующей о выдаче средств по безналичному расчёту;

- отметить в положении о расчётах, что деньги отправлены с расчётного счёта на карту;

- в платеже зафиксировать информацию об отправлении подотчётной суммы;

- подать работнику заявление для выдачи средств в подотчёт;

- сохранять сотруднику слипы после оплаты, и прикреплять к отчётам.

Длительный срок

Максимальные сроки законом не регламентированы, для указания в приказе срок берут тот, который указан в заявлении. Его указывает работник, главбух или руководитель. Даже если срок будет составлять 10 месяцев, штрафов за такой период не будет.

На предприятии не выдают новую подотчётную сумму до тех пор, пока сотрудник не оформит отчёт по предыдущей. Даже при срочности отправить его в командировку, подотчёт не формируют. Досрочно этот документ тоже не формируется, за исключением увольнения работника.

Если кроме должника для командировки у организации нет других сотрудников, руководитель может выдать новый подотчётный аванс под свою ответственность. Но данные схемы штрафуются налоговыми инспекторами. Руководитель получает штраф в размере 5000 рублей, организация – до 50000 рублей.

Пример содержания приказа об утверждении сроков выдачи подотчетных сумм

В бланке приказа должна быть следующая информация:

- номер и дата составления;

- место составления (г. Таганрог и т.п.);

- наименование распорядительного документа по основной деятельности;

- вводная часть распорядительного текста (об установлении сроков отчётности);

- «Приказываю»;

- текст распоряжения, включающий в себя перечень подотчётных лиц и ограниченную сумму к выдаче;

- дата;

- подпись руководителя и её расшифровка;

- печать.

Образец приказа об утверждении сроков выдачи подотчётных сумм

ООО «Логос»

14.03.2017 №43/12

Г. Ростов-на-Дону

Об утверждении сроков выдачи подотчётных сумм

Для улучшения бухучёта и контроля

ПРИКАЗЫВАЮ:

- Установить сроки для подотчётных лиц:

— по хозяйственным выплатам: 186 рабочих дней с момента получения денег в подотчёт;

— по командировочным: 3 рабочих дня с момента возврата с командировки.

Подотчётными лицами назначаются сотрудники, получившие средства из кассы.

Деньги в подотчёт выдают по расчётно-кассовым ордерам. Расходуются средства исключительно по назначению. По полученным суммам сотрудники составляют авансовый отчёт, утверждаемый руководителем. Данный документ служит основанием для расчётов.

- Вычитывать сумму из зарплаты при превышении срока, установленного в п. 1, отделом бухгалтерии.

- Составить отделу бухгалтерии служебную записку, содержащую информацию о необходимости в подаче судебного иска, если выплата суммы из заработной платы невозможна, или срок погашения составляет более 4 месяцев.

Директор ________Е.В. Кузнецова

С приказом ознакомлен (а):

Подписи сотрудников

Как определиться с периодом

Внимание! Правило о сроке выдачи подотчётных сумм, который равняется трём дням, следует соблюдать абсолютно всем сотрудникам организации, в том числе и руководителя предприятия.

При определении конкретного подотчётного срока организации неоспоримо его следует соблюдать. Иначе налоговая инспекция может оштрафовать предприятие в связи с отсутствием оприходования суммы в кассу. Размер штрафа регулируется КоАП РФ (п. 1 15 статьи). Это не всегда происходит, но риск есть. Поэтому так важно на основе внутрикорпоративных актов формировать срок выдачи.

Внимание! Организационные вопросы по поводу выдачи подотчётных сумм следует закреплять только в распорядительной документации. Если это делать в учётной политике, изменить процедуру при необходимости будет крайне проблематично.

Таким образом, сроки не установлены, их определяет сам субъект. Данные фиксируются в локальных актах.

Установленный порядок

Каков порядок выдачи наличных:

- при выдаче суммы составляется ордер по форме 0310002;

- он оформляется на основании заявления;

- в заявлении должны быть указаны цели, сумма и срок выдачи;

- формировать приказ каждый раз при необходимости в выдаче;

- выдавать наличные только при отсутствии других задолженностей.

В приказе может быть указан перечень сотрудников, уполномоченных выдавать наличные предприятия.

Пояснения к декларации по НДС вы найдете в .