Законодатель, разъясняя, облагается ли компенсация за неиспользованный отпуск НДФЛ, отсылает нас к Налоговому кодексу. Документ гласит: считать отпускные таким же доходом, как, например, оклад и облагать НДФЛ в размере 13%. Поскольку отпускные не являются зарплатой, НДФЛ начисляется и удерживается отдельно.

Основной и дополнительный отпуск

Право на отпуск регламентировано ст.37 Основного закона России и отражено в ст.114 ТК РФ. Сфера применения Кодекса распространяется на официально трудоустроенных на предприятия всех форм собственности (государственные, частные и др.), поэтому отпуск меньше 28 рабочих дней не допускается (ст.11 ТК РФ).

Они исходят из того, что зарплаты выплачиваются незарегистрированным работникам, где в дополнение к надбавкам к труду эти различия будут учитываться как продажи, опущенные в подоходном налоге, налоге на добавленную стоимость и, если применимо, во внутренних налогах. Налоговые последствия для трудозатрат. При расторжении трудовых отношений работники должны платить подоходный налог, даже если на тот момент источник, который производит выгоды, погашен. Они платят большую часть возмещений, которые собираются, даже не считая, что они означают, по сути, компенсацию, а не доход.

Кроме того, в ряде случаев к этому обязательному периоду добавляется еще один (ст.115 ТК РФ), дополнительный. Он положен не всем, а лишь некоторым категориям работающих, указанных в ст.116 ТК РФ. Перечень работников, получающих право на дополнительный отпуск, периодически расширяется. За неиспользованные дополнительные дни отдыха можно получить денежную компенсацию.

В налоговых условиях отказ не совпадает с соглашением об увольнении или развязывании, заключенным в Министерстве труда, хотя реальная причина во многих случаях на практике одинакова. Тем не менее, предел, отмеченный законом, медленно идет по правосудию; это произошло, например, с налоговым режимом некоторых отягчающих убытков, установленных в Законе о трудовом договоре, где решения некоторых судов и даже Высшего суда сами склонны освобождать эти понятия от налога к Доходу.

Как рассчитывается компенсация за неиспользованный отпуск при увольнении

В законе говорится: «Закон о доходах» устанавливает в своей статье 20, что работник обвиняется в выплате выходного пособия, категории старшинства, освобождается от уплаты налога. Кроме того, освобождаются возмещение, которое воспринимается недееспособностью или смертью работника, произведенным несчастным случаем или болезнью. В правиле прямо не предусматриваются освобождения от других возмещений, которые выплачиваются, когда договор прекращается: например: несоблюдение уведомлений, не принятых праздников или интеграция месяца увольнения.

Размер компенсации рассчитывается по среднедневному заработку за расчетный период и облагается обязательными налоговыми сборами.

Почему НДФЛ взимают с субсидии за отпуск

Перечень компенсационных выплат, необлагаемых подоходным налогом, предусмотрен нормой Налогового кодекса РФ (ст.217 НК РФ). Отпускная субсидия не входит в число необлагаемых налогом доходов. Возмещение денежным эквивалентом дней отдыха относят к доходу, с которого удерживаются НДФЛ и страховые взносы.

Вы также должны заплатить, согласно закону, пропорциональный бонус, выплачиваемый в случаях развязывания, а также льготы для выхода на пенсию или отказ, например, то, что собирается во время отпуска по болезни. Что говорится в судебной практике: однако во многих случаях правосудие развивается быстрее, чем текст закона. Обоснование заключается в том, что ему не хватает периодичности и постоянства источника, необходимого для уплаты налога, поскольку он взимается в результате прекращения работы. Интерпретация исходила из заключения № 978 Общего направления правовых вопросов Министерства экономики, которое было подписано Подсекариной де Ингроссом Пубилосом.

Если работодатель нарушит срок удержания всех предусмотренных правилами выплат или произведет их в неполном размере, он будет привлечен к административному наказанию в виде штрафа.

Когда удерживается НДФЛ

Зарплаты, премии и отпускные начисляются работнику в рамках трудовых отношений. С этих заработков удерживают сбор в размере 13% (п.3 ст.217 НК РФ). Это НДФЛ или, как его часто называют, подоходный налог.

В этом же смысле отпуск по беременности и родам, полученный женщиной-работником в тот период, когда она составляет семейную заработную плату, не обязательно должна включаться в налог на удержание. В этом направлении, согласно доктрине, другие освобожденные компенсации будут усугубляться браком и тем, что выплачивается к концу периода отпуска. С другой стороны, необходимо выплачивать прибыль за компенсацию, выплачиваемую торговцам. Логическая интерпретация, относящаяся к тому факту, что ни одна статья, уплаченная в увольнениях, не должна уплачивать налоги, поскольку она не должна рассматриваться как деятельность, облагаемая налогами, не мешает изменению правил, а в последнее время делает разные прецедентное право.

Возмещение за ежегодный отпуск обналичивается непосредственно в кассе, либо безналичным перечислением на банковский счет (карту) работника. Налоговым агентом в данном случае является работодатель, который обязан удержать налог с компенсации сразу же, во время выдачи (п.6 ст.226 НК РФ), и перечислить в бюджет не позднее дня, наступающего за днем выплаты.

Можно ли заменить отпуск денежной компенсацией без увольнения

Причины, которые не оправдывают подоходный налог на заработную плату. Заработная плата - это цена труда, это то, что выплачивается в денежной или натуральной форме за полученное вознаграждение. Вознаграждение позволяет работнику жить достойно, в то время как прожиточный и мобильный минимальный заработок - это минимум, необходимый для существования человека. По причинам, указанным выше, тогда нецелесообразно облагать налогом зарплату. Существует по крайней мере пять причин, которые не оправдывают существование дани в зарплате.

Как правило, в крайний день перед датой расторжения трудовых отношений, работник получает выплаты при увольнении по собственному желанию. В этот же день должно быть произведено удержание налога и получена компенсация за неиспользованный отпуск, из которой вычли НДФЛ.

Какие страховые взносы удерживаются

Рассмотрим, какие еще предусмотрены вычеты и облагается ли взносами компенсация за неиспользованный отпуск, поступающими затем в бюджет различных страховых фондов. Законодательно закреплено, что с компенсации удерживаются взносы:

Таким образом, общий вычет может затем достигнуть 55%, рассчитанного на валовом вознаграждении работника. В настоящее время разрешенная сумма вычетов преувеличена и изменяет необходимую неосязаемость, которую должны иметь зарплаты. Они не включаются для выхода на пенсию или в качестве основы для расчета годовой дополнительной заработной платы, но необходимо учитывать некоторые вещи, например: в некоторых соглашениях для расчета взносов социальной работы и профсоюза. Предметы продовольствия и суточные исключаются из прибыли только для сотрудников гильдии танкеров, но их необходимо учитывать при расчете удержания во всех других коллективных договорах.

- в Пенсионный фонд РФ, на обязательное пенсионное страхование;

- в Фонд социального страхования (ст.422 НК РФ);

- в территориальный Фонд ОМС;

- на страхование от несчастного случая (ст.20.2 ФЗ-№125).

Расходы учитываются в том отчетном периоде, в каком они происходят и списываются в дату начисления. Это касается всех установленных для отпускной компенсации налоговых удержаний.

Хосе Луис Цети, является национальным общественным бухгалтером и экономическим журналистом. Автор книги «Оценка и налоговая диагностика редакции» Осмара Буятти. В области человеческих ресурсов компании необходимо знать все больше и больше налогов. Оттуда налоги становились все более вовлеченными в трудовые отношения не только с мерами, связанными с сбором, но и с перекрытием трудовых и налоговых правил и правил, которые идут в том или ином направлении и во многих случаях противоречат друг другу, Однако, несмотря на сосуществование доходных источников в единый «ящик» не допускаются налогоплательщики, чтобы компенсировать кредитные остатки они занимают в системе с суммами, которые они должны платить за другую схему, и наоборот, Таким образом, финансовые неудобства создаются для налогоплательщиков, у которых есть налоговые кредиты, и они не могут использовать их напрямую, даже если должник-кредитор являются теми же сторонами.

Страховые выплаты производятся в день получения работающим компенсации. Этим днем может быть:

- день выплаты дохода на банковский счет;

- день выплаты в кассе предприятия;

- день получения в отделении банка с расчетного счета предприятия по платежному поручению.

Удержания оформляются в заключительный день труда по договору. НДФЛ и страховые взносы удерживаются независимо от причины, по которой эта компенсация начислена (увольнение или заявление работника на оплату дополнительных дней отдыха).

В качестве примера можно увидеть, что существуют две противоречивые версии зарплатных платежей. Другим случаем, когда проблемы с трудом смешиваются с налогообложением, является подоходный налог, который определяет в качестве налогооблагаемой базы заработную плату. Из-за недостаточное обновление количества личных пособий и отсутствия регулировки секций таблиц для расчета налога, как установлено сам законом, сохранение прибыли было обобщенно на многие другие работник. Аналогично, в соответствии с рамкой, в которой трудовое освобождение должно выплачиваться или не подоходный налог.

Увольняясь, при этом отработанное время достаточно для получения ежегодных трудовых каникул, сотрудник может написать заявление о предоставлении положенного отдыха и лишь после этого расторгнуть трудовой договор, или же взять денежное возмещение.

Облагается ли налогом компенсация за неиспользованный отпуск при расторжении трудового договора? Как уже говорилось выше, «увольнительные» пособия налогом не облагаются, за исключением отпускной компенсации. С нее удерживаются страховые взносы во все предусмотренные правилами страховые фонды.

При увольнении налог не уплачивается, чтобы работник собирал возмещение за стаж работы; таким же образом, если соглашение о роспуске трудовых отношений в Министерстве труда отмечалось до тех пор, пока сумма, которую работник не получит по компенсации за увольнение, будет освобожден. Однако, если был отказ от выплаты бонуса, он достигается за счет прибыли. Другой противоречивый аспект дается путем сравнения того, что устанавливается Законом о трудовом договоре, с санкционированной скидкой на заработную плату, позволяющей вычесть до 20% от валового вознаграждения, получаемого работником.

Пример расчета налоговых выплат

Сотрудник, отработав 12 месяцев, расторгает трудовой договор. По закону, если он за отработанный период не использовал ни одного дня из положенных ему на ежегодный отдых, ему начисляется компенсация за каждый день основного отпуска и, если есть по условиям труда, дополнительного.

Условия начисления платежей

Но, кроме того, Федеральная служба публичных доходов допускает удержание подоходного налога до 35% от валового ежемесячного вознаграждения. Таким образом, по вопросам социального обеспечения и налогообложения сотрудники могут быть вычтены до 55% вознаграждения, которое они получают. Различные виды лечения имеют социальные выгоды, с налоговой точки зрения и трудовые аспекты. С одной стороны, это понятия, которые не подлежат взносам и взносам, а также не учитываются для расчета годовой дополнительной заработной платы или для определения пенсии.

Пусть работнику положено на день увольнения 28 дней отдыха при том, что месячный оклад составляет 20 тысяч рублей.

Подсчитывают общий заработок: 20 000 х 12 = 240 000 руб.

(ст. 139 ТК РФ): 240 000: (12 х 29,4) = 680,27 руб., где 29,4 – среднемесячное число календарных дней.

Сумма за двадцать восемь дней: 680,27 х 28 = 19 047,56 руб., где 680, 27 - «стоимость» отпускного дня

Налог на прибыль для физических лиц: 19 047,56 х 13% = 2476,18 руб.

И наоборот, в противоположном направлении обе концепции полагаются платить подоходный налог. Неплатежеспособный рост заработной платы, несмотря на то, что он не вносит вклад в затраты и вклад, достигается за счет налога с подоходного налога. Другое налоговое влияние на заработную плату происходит с налогом на банковские кредиты и кредиты. Учетные записи не облагаются налогом по налогам; но для избыточных сумм, которые депонированы, существуют налоговые удержания. С другой стороны, работникам разрешается вычесть в качестве оплаты на счет 34% налога, уплаченного банковскими аккредитивами.

Работодатель начисляет обязательный страховой взнос в Пенсионный фонд РФ:

19 047,56 х 22% = 4190,46 руб.

Взнос в Фонд соцстрахования: 19 047,56 х 2,9% = 552,37 руб.

Взнос в Федеральный фонд на ОМС: 19 047,56 х 5,1% = 971,42 руб.

Важно! Рассчитанный денежный эквивалент отпускного возмещения уменьшится только на сумму подоходного налога. Оплата в бюджет страховых выплат с данного дохода работника целиком возлагается на работодателя.

Какие страховые взносы удерживаются с компенсации отпуска?

Проценты варьируются в зависимости от места, где работают сотрудники. На стороне санкций трудовые отношения также подпадают под действие налогового законодательства. Министерство труда издало резолюцию, которая применяется для борьбы с «незарегистрированной» работой. В стандарте устанавливаются процедуры контроля и санкций в отношении нарушений социального обеспечения, за нарушения, которые совершили работодатели в трудовых отношениях со своими работниками. Если нарушение будет доказано, Министерство труда составит резюме, а затем слушание будет направлено налогоплательщикам, чтобы можно было представить доказательства их защиты.

Таким образом, работник получит в кассе предприятия:

19 047,56 — 2476,18 = 16 571,38 руб.

Обязательные налоговые сборы отправляются в казну не позже наступающих за датой фактической выплаты суток, если компенсация выдается наличными. При безналичном расчете - в день транзакции.

Чтобы получить ответ на интересующие вопросы — задавайте их в комментариях к статье

Санкции варьируются от применения штрафов, дисквалификации и до закрытия учреждения. С другой стороны, существует система выпуска санкций с учетом серьезности несоблюдения. То, что останавливает обновление, - закон 073, время конвертируемости, по этой причине больше работников в настоящее время платят прибыль. Наконец, субъект налога, определенный законом, является работником. Кто-нибудь может нести ответственность за налог и, следовательно, иметь обязанности, если они не знают об этом предмете? Вопрос в этом случае: может ли сотрудник быть ответственным за вещи, которые он или она не знает?

Независимо от причины увольнения работникам полагается денежная компенсация за весь неиспользованный отпуск. Как рассчитать компенсацию за отпуск при увольнении при помощи онлайн-калькулятора и без? Нужно ли платить НДФЛ с этой выплаты? Как считать число дней, за которые положено возмещение? Ответы на эти вопросы мы проиллюстрировали примерами и формулами.

О выплатах при увольнении

По этой причине работодателям было бы важно предоставить руководство, чтобы сотрудники знали о требованиях и условиях каждого из общих вычетов и семейного бремени, чтобы вычесть его при исчислении налога. Как личное имущество влияет на трудовые отношения. Налог на личные активы достигает любого лица, будь то пенсионер, самозанятый или тех, кто находится в зависимых отношениях. Но этого увеличения было недостаточно, так как в настоящее время владеть департаментом двух сред, а небольшой автомобиль должен будет платить налог под названием «богатство».

Как рассчитывается компенсация за неиспользованный отпуск при увольнении

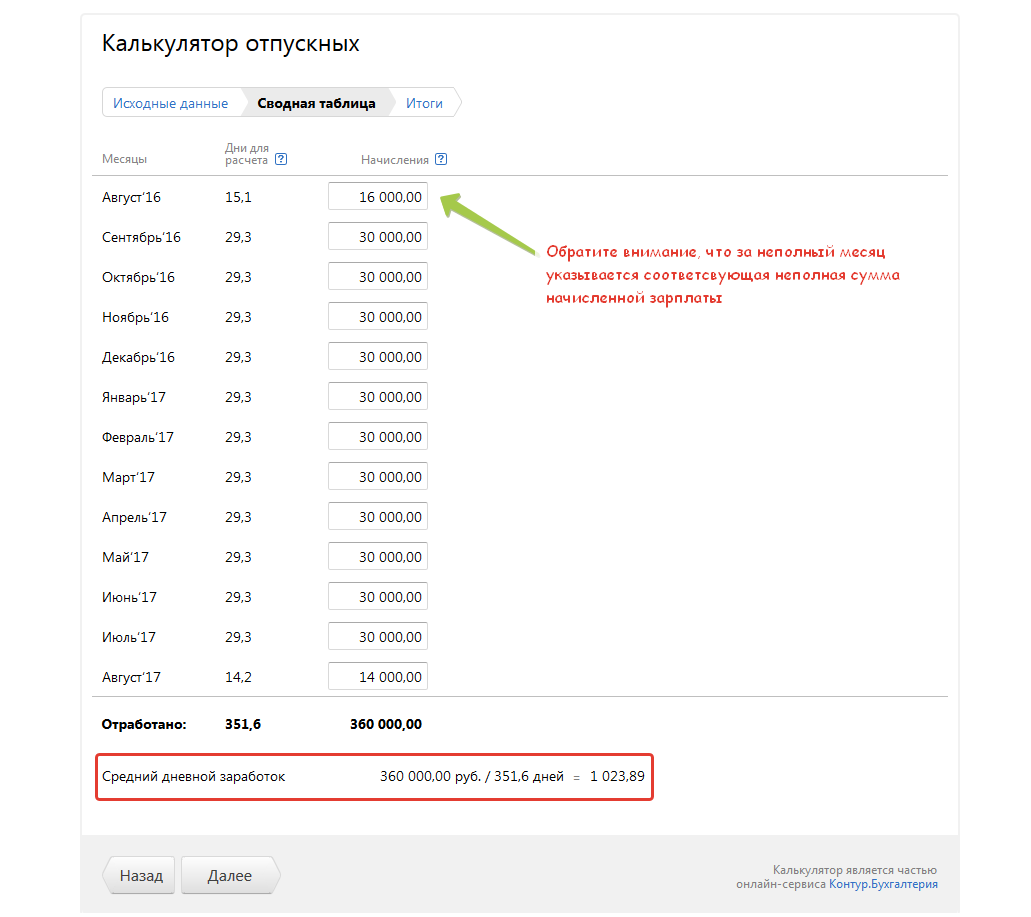

Как пользоваться калькулятором для расчета компенсации

Приведём пример расчёта с использованием калькулятора - рассчитаем сумму выплат перед увольнением за 10 дней неиспользованного отдыха.

1 шаг - вводим период отпуска

Так как мы рассчитываем денежное возмещение при увольнении, нам важны не конкретные даты начала и конца отпуска, а число компенсируемых дней. Поэтому для удобства обозначим 10-тидневный период, следующий за датой увольнения. Работник увольняется с 15 августа 2017.

Этот налог, который составляет менее 2% от сбора налогов в стране, имеет много противоречивых аспектов; например: недостаточное обновление исключенного минимума или неравные методы, которые существуют для оценки различных активов, или что, несмотря на то, что, несмотря на то, что налог на акции не позволяет обесценивать долги, как если бы они не были частью капитала. Увеличение прошлых лет в налоговых оценках и налогооблагаемых основах собственности различных юрисдикций привело к тому, что больше людей платили налог.

Причина в том, что для оценки недвижимости необходимо учитывать стоимость дела, а затем сравнивать налоговую стоимость, следует брать больше из того и другого. Вот почему несправедливый случай двух людей, которые приобрели тот же тип отдела, и один должен заплатить, а другой нет. Налог, взимаемый с имущества, хранящегося в стране и за рубежом. В супружеском обществе активы должны быть объявлены мужем. Женщина должна включить в ее аффидевит товары, которые она приобретает при осуществлении своей профессии или профессии, плюс ее собственное имущество.

- Для расчёта суммы возмещения за 10 дней отмечаем период с 16.08.2017 по 25.08.2017.

- Вводим расчётный период - это всегда календарный год, предшествующий дате увольнения. У нас это 365 дней с 16.08.2016 по 15.08.2017.

Обратите внимание на периоды, которые исключаются из расчёта (простой, командировки, больничные и т.д.). Если такие были, отмечаем это. Также в расчётном периоде могла быть индексация зарплаты, которая для удобства расчёта отмечается галочкой при наличии.

- Нажимаем кнопку "далее".

Шаг 2 - рассчитываем средний дневной заработок

- Последовательно вводим суммы трудовых выплат сотруднику за каждый месяц расчётного года.

- Калькулятор расчёта компенсации за неиспользованный отпуск выведет автоматически величину СДЗ - среднего дневного заработка.

- Нажимаем кнопку "далее".

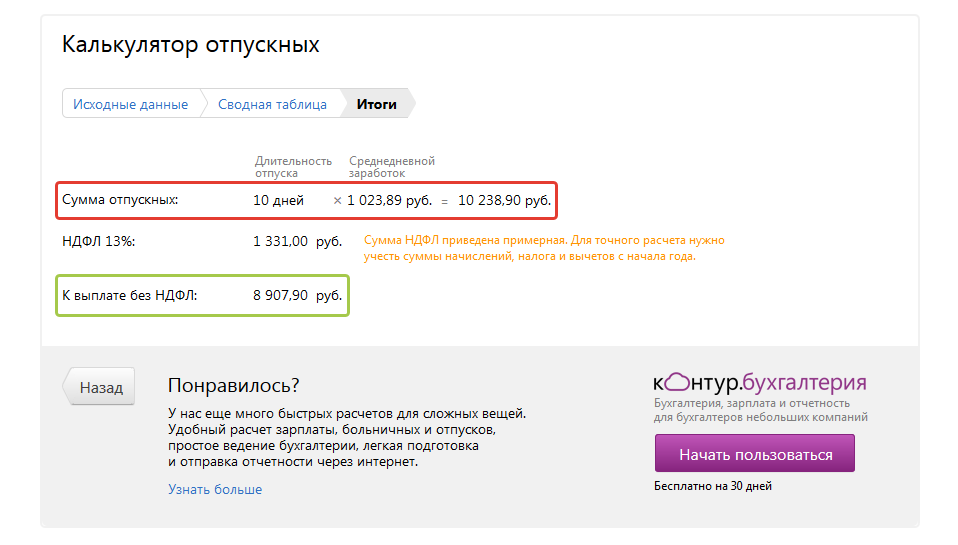

Шаг 3 - получаем сумму отпускных (компенсации)

- Видим сумму отпускных (компенсации) на экране монитора.

- Также калькулятор покажет приблизительную сумму НДФЛ, которая удерживается с сотрудника, и сумму к выплате без налога.

Формула для расчета компенсации за отпуск

Компенсация за неиспользованный отпуск при увольнении рассчитывается по простой формуле:

Где, СДЗ - средний дневной заработок сотрудника.

Средний заработок определяется по правилам . Формула расчёта такова:

Где, СГД - средний годовой доход (выплаты трудового характера за последние 12 месяцев);

12 - количество месяцев для расчёта СДЗ,

29,3 - усреднённое число календарных дней в месяце для расчёта отпускных выплат.

Как итог, получаем сумму, которую зарабатывал сотрудник в день.

Число неиспользованных дней отдыха перед увольнением рассчитывается за всё время работы в фирме, а не только за год увольнения. Посчитать это число за предшествующие годы можно по формуле:

Где, КНД - количество неиспользованных отпускных дней;

ОГ - отработанные годы;

ПДО - положенные отпускные дни в году;

ИДО - использованные дни отпуска за весь период работы.

Если в последнем году отработано меньше 11 месяцев, число неиспользованных дней для возмещения рассчитывают так:

Где, КНД - количество неиспользованных дней;

ПДО - положенные дни отдыха за 12 месяцев;

12 - число месяцев в году.

Пример расчёта компенсации за неиспользованный отпуск при увольнении на основе формул

Пример: Панфилов И.Л. трудится в ОАО "Синема" с 10 апреля 2014, увольняется 15 августа 2017. Ежегодно Панфилову И.Л. полагается 28 дней отдыха по календарю. За время работы в ОАО "Синема" он использовал 20 дней в октябре 2014, 14 дней в мае 2015, 28 дней в июле 2016, то есть всего 62. Ежемесячная трудовые выплаты Панфилову И.Л. - 30 000 рублей с учётом премии. Рассчитаем сколько дней отдыха осталось У Панфилова за 2014-2016 гг.:

За трехлетний период с 2014 по 2016 гг. Панфилову И.Л. полагалось 84 дня на отдых (3*28), использовал он 62 дня. Число неиспользованных дней за предыдущие периоды - 22.

Сколько отпускных дней "наработал" Панфилов И.Л. за 2017 г., если отработал он полных 4 месяца (4 месяца и 5 дней округляются в меньшую сторону):

Допустим, по внутренним правилам организации дни для возмещения при увольнении округляются в пользу сотрудника. Тогда за 2017 г. у Панфилова И.Л. не использовано 10 дней. Общее количество дней к возмещению 22 + 10 = 32 дня.

Посчитаем средний заработок Панфилова И.Л. в день. С учётом зарплаты 30 000 рублей, за 12 месяцев он зарабатывает 360 000 рублей:

Перед увольнением Панфилов получит 32 764 рубля 50 копеек возмещения.

Можно ли заменить отпуск денежной компенсацией без увольнения

Замена отпуска денежной компенсацией без увольнения допустима только в части отпускного периода свыше 28 календарных дней (). Это происходит по письменному заявлению сотрудника. Заменить деньгами можно дни, превышающие основной отпуск. Получить денежное вознаграждение вместо отдыха могут только те категории сотрудников, которым полагаются дополнительные дни отдыха (инвалиды, педагоги, медики, работники Севера и т.п.). Или если дополнительные дни на отдых предусмотрел работодатель в локальных актах фирмы. И то, не во всех случаях.

- В правовой норме использована формулировка "может быть заменён", что оставляет за работодателем право отказать сотруднику в материальном возмещении. Выплата денег вместо предоставления лишних дней отдыха происходит на усмотрение руководства.

- Не заменят отпуск деньгами беременным женщинам, несовершеннолетним и работникам вредных и опасных производств.

Компенсация за неиспользованный отпуск в 6 НДФЛ

Материальное возмещение за отпуск в полной сумме облагается НДФЛ. Работник получает при увольнении зарплату и компенсацию за вычетом налога. Работодатели в 2016 г. каждый квартал предоставляют в налоговую расчёт по форме 6 НДФЛ. Разберемся, как отразить в этом расчёте суммы компенсации за неиспользованный отпуск.

В форме 6 НДФЛ заполняются отдельно 2 блока строк 100-140: для зарплаты и для компенсации.

Для отражения ЗП:

- в строке 100 впишите дату признания дохода в виде зарплаты за последний месяц;

- в строке 110 - дату удержания НДФЛ (дата выплаты ЗП);

- в строке 120 - срок перечисления налога - следующий за днем выплаты зарплаты.

Для отражения компенсации за неиспользованный отпуск:

- в строке 100 укажите дату признания дохода (последний рабочий день);

- в строке 110 - дата удержания налога (день выплаты);

- в строке 120 - срок перечисления налога - следующий за днем выплаты компенсации.

В строках 130 и 140 раздела 2 впишите соответствующие суммы.