Облагается ли НДФЛ компенсация отпуска при увольнении , вы узнаете из нашей статьи. Также же вы найдете в ней информацию о том, облагается ли компенсация за неиспользованный отпуск взносами (страховыми).

О выплатах при увольнении

В ч. 1 ст. 127 ТК России указывается, что при расторжении трудового договора сотруднику положены компенсационные выплаты за все не использованные им в свое время отпускные дни. Согласно ч. 1 ст. 140 ТК расчет с увольняемым (в т. ч. по компенсационным выплатам) производится в последний его день на работе.

Выяснив, какие выплаты положены увольняемому и каков срок расчета, необходимо определиться с налогообложением компенсации за неиспользованный отпуск . Ведь несвоевременное и неполное удержание всех причитающихся налогов и взносов может повлечь наложение серьезных штрафов на предприятие-работодателя. Разберемся, облагается ли НДФЛ компенсация за неиспользованный отпуск и удерживаются ли страховые взносы с этого дохода работника (застрахованного).

Налогообложение при начислении компенсации за неиспользованный отпуск

При выплате компенсации за неиспользованный отпуск при увольнении НДФЛ работодатель должен удержать. Этот вид компенсационных выплат является исключением из числа не облагаемых налогом доходов физлиц (абз. 7 п. 3 ст. 217 НК России).

Момент удержания НДФЛ

Как указывается в подп. 1 п. 1 ст. 223 НК России, моментом получения облагаемого налогом дохода считается дата выдачи денежных средств через кассу предприятия либо их перевода на банковский счет работника. Предприятие-работодатель, которое удерживает налог с дохода сотрудника, выполняет функцию налогового агента. Согласно п. 4 ст. 226 НК, НДФЛ удерживается в момент произведения фактической выплаты.

Таким образом, если такие выплаты производятся в самый последний день работы перед выходом сотрудника в отпуск с увольнением после его завершения, удержание налога производится в день расчета. Сотрудник при этом получает на руки уже «очищенный» от налога положенный ему доход.

Какие страховые взносы удерживаются с компенсации отпуска?

Как указывается в подп. «д» п. 2 ч. 1 ст. 9 закона «О страховых взносах…» от 24.07.2009 № 212-ФЗ, компенсация за неотгулянный отпуск — это исключение из общих правил для доходов страхователей в части освобождения от обложения страховыми взносами. Таким образом, на этот вид дохода сотрудников начисляются взносы как в фонды социального и обязательного медицинского страхования, так и в пенсионный фонд.

Код и вид дохода с компенсации в отчетности по налогу

Компенсация за неиспользованный отпуск облагается НДФЛ , поэтому налоговый агент, которым выступает предприятие-работодатель, обязан указать удержанный из компенсационных выплат налог в специальном отчетном документе — справке формы 2‑НДФЛ. Данная справка представляется по итогам налогового периода компанией-налогоплательщиком, удержавшей НДФЛ с компенсации за неиспользованный отпуск своего увольняемого работника.

Для того чтобы внести все необходимые данные в отчетный документ, требуется знать, какие использовать коды доходов (с ними можно ознакомиться в таблице приложения № 1 к приказу ФНС «Об утверждении кодов…» от 10.09.2015 № ММВ-7-11/387@). Правда, данному доходу (компенсационные платежи за неиспользованный отпуск) отдельного кода не присвоено.

Как рекомендовано Федеральной налоговой службой России в письме от 19.09.2016 № БС-4-11/17537, компенсацию следует отнести к иным доходам. Согласно же приложению № 1 к указанному выше приказу ФНС, таким выплатам соответствует код дохода компенсации отпуска при увольнении 4800. Вместе с тем данные компенсационные выплаты можно отнести также к доходам по оплате труда (код 2000) или отпускным (код 2012). Однако для заполнения отчетной формы по НДФЛ, учитывая разъяснения ФНС в указанном выше письме (и других аналогичных разъяснениях), правильным будет именно использование кода 4800.

Итак, выплаты, производимые в форме компенсаций за неиспользованный ранее отпуск, облагаются и налогом с доходов физлиц, и страховыми взносами. Компания-работодатель при расчете с увольняемым сотрудником должна произвести все необходимые удержания и выплатить зарплату и компенсационные платежи в его последний день на работе.

При расчете и переводе алиментных выплат нужно всегда учитывать, производится ли начисление алиментов с компенсаций различного рода, которые сотрудник вправе получить на своем предприятии. Ведь, в ситуациях незаконного удержания, специалисты бухгалтерии организации, в которой работает гражданин, выплачивающий алименты, могут стать привлеченными к ответственности.

Условия начисления платежей

Многих волнует тема, высчитывают ли алименты с компенсаций. Основополагающим документом при удерживании таких денег с них является «Перечень видов заработной платы и других доходов граждан», заявленный Постановлением Правительства РФ № 841 от 18 июля 1996 г.

Внимание! Помимо этого документа, таблица доходов, которые не могут подлежать удержанию, содержится в Федеральном законе «Об исполнительном производстве». На основании именно этого закона, должны работать судебные приставы при контролировании правомерности отчислений детям.

Запрещается производить удержание:

- с денег, которые были выплачены за травму, полученную на работе;

- с помощи гуманитарного направления;

- с денежной оплаты за возмещение вреда нарушенному состоянию здоровья сотрудника;

- компенсация, которая выплачивается по факту пребывания в плену или на местности, где проходят действия боевого плана и др.;

- с денег, которые выдаются на уход людьми, входящими в семейный круг, являющиеся нетрудоспособными;

- за питание;

- платежи за командировочные поездки;

- пенсии, которая оформляется при потере кормильца;

- вознаграждения за помощь сотрудникам правопорядка;

- с иных видов денежной помощи (регистрацией брака, рождением ребенка и др.).

Любое лицо вправе узнать, какие именно перечисления и куда происходят с его заработной платы и остальных поступлений.

Компенсация за неиспользованный отпуск и при увольнении

Когда гражданин не воспользовался законным правом на отпуск, он вправе потребовать с организации компенсационную выплату. Размер ее высчитывается бухгалтером на предприятии.

Она подлежит оплате двумя методами:

- в случае поступления заявления от работника, когда он в течение 365 дней не истратил свой отпуск или оставшуюся его часть, с требованием компенсировать ему отпуск деньгами;

- при увольнении, когда отпуск гражданином был не потрачен.

Всегда удерживаются выплаты детям с денежных средств за неиспользованный отпуск. При переводе денег бухгалтер должен перевести на счет родителя, получающего алименты, определенный процент дохода, который прописан в исполнительном документе.

Скачать для просмотра и печати:

С этим документом работник обязан быть ознакомлен, еще на стадии начала отчислений с его зарплаты.

С этим документом работник обязан быть ознакомлен, еще на стадии начала отчислений с его зарплаты.

При процедуре увольнения лица, ему подлежат следующие выплаты:

- в результате сокращения, когда инициатором увольнения явился начальник;

- компенсация за неиспользованный период отпуска.

Многих волнует вопрос, удерживаются ли алименты с компенсации при увольнении, так как человек остается на какое-то время без работы. Но с них, также производятся удержания на алименты для ребенка. Когда увольнение происходит в силу ликвидации организации или ее реорганизации, то работодатель обязан предупредить о предстоящем увольнении своего работника за 60 дней.

Важно! Пока лицо ищет себе новую работу, он получает денежную помощь от организации, из которой ему придется уйти. Эти выплаты тоже подлежат удержанию в счет суммы алиментов.

Алименты с компенсации за задержку зарплаты также подлежат перечислению, которое обязан произвести бухгалтер при расчетах . Сумма таких выплат с компенсации за разъездной характер работы может быть удержана, если она входит в заработную плату гражданина.

Внимание! С тех сумм, которые работодатель производит на счет лица, на то чтобы он потратил их на гостиницу и питание во время командировки, алименты не удерживаются.

Вещевое имущество

Компенсации за вещевое имущество подлежат выплате работникам органов в силовой сфере, военнослужащим и сотрудникам, на предприятии которых пользуются специальная рабочая одежда.

Компенсации за вещевое имущество подлежат выплате работникам органов в силовой сфере, военнослужащим и сотрудникам, на предприятии которых пользуются специальная рабочая одежда.

Внимание! Спецодежда выдается лицам в конкретной организации в определенные промежутки времени. И в случае, когда прошлая форма работника еще не испортилась, он вправе потребовать выплатить ему материальную компенсацию за неиспользованное вещевое имущество.

То есть он не берет новую форму, а берет деньги, в качестве оплаты за не потраченную одежду.

По информации в Перечне доходов, эта компенсация не предусмотрена, то есть она не может быть формой дохода лица, а значит, не подлежит взысканию.

Скачать для просмотра и печати: Совет. Размер выплаты за вещевое имущество можно узнать, обратившись в бухгалтерию предприятия или организации. В каждом учреждении она может отличаться.

Компенсация «за вредность»

Молоко выдается работникам «за вредность» на предприятиях, которые закреплены в Перечне Минздрава №46н от 16 февраля 2009 года. Эта форма профилактики, она призвана улучшать здоровье людей, и относится она к питанию лечебного плана.

Молоко выдается работникам «за вредность» на предприятиях, которые закреплены в Перечне Минздрава №46н от 16 февраля 2009 года. Эта форма профилактики, она призвана улучшать здоровье людей, и относится она к питанию лечебного плана.

С компенсаций за лечебное питание не могут быть взысканы алименты.

Скачать для просмотра и печати: Совет. Компенсация, выдаваемая лицу в организации, не всегда поддается взысканию для выплаты алиментов. Для полной защиты своих прав необходимо ознакомиться с теми перечнями материальных выплат, предусмотренными законодательством, которые подлежат взысканию.

Видео о выплатах алиментов.

Независимо от причины увольнения работникам полагается денежная компенсация за весь неиспользованный отпуск. Как рассчитать компенсацию за отпуск при увольнении при помощи онлайн-калькулятора и без? Нужно ли платить НДФЛ с этой выплаты? Как считать число дней, за которые положено возмещение? Ответы на эти вопросы мы проиллюстрировали примерами и формулами.

Как рассчитывается компенсация за неиспользованный отпуск при увольнении

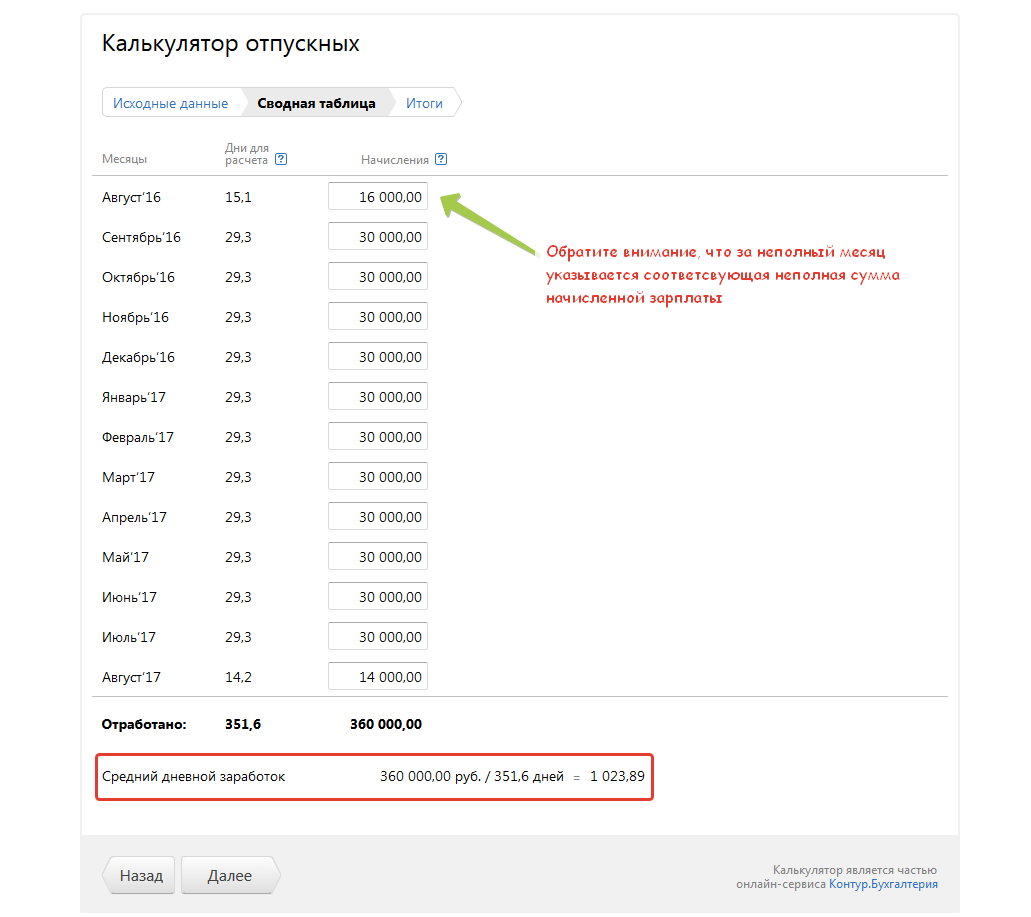

Как пользоваться калькулятором для расчета компенсации

Приведём пример расчёта с использованием калькулятора - рассчитаем сумму выплат перед увольнением за 10 дней неиспользованного отдыха.

1 шаг - вводим период отпуска

Так как мы рассчитываем денежное возмещение при увольнении, нам важны не конкретные даты начала и конца отпуска, а число компенсируемых дней. Поэтому для удобства обозначим 10-тидневный период, следующий за датой увольнения. Работник увольняется с 15 августа 2017.

- Для расчёта суммы возмещения за 10 дней отмечаем период с 16.08.2017 по 25.08.2017.

- Вводим расчётный период - это всегда календарный год, предшествующий дате увольнения. У нас это 365 дней с 16.08.2016 по 15.08.2017.

Обратите внимание на периоды, которые исключаются из расчёта (простой, командировки, больничные и т.д.). Если такие были, отмечаем это. Также в расчётном периоде могла быть индексация зарплаты, которая для удобства расчёта отмечается галочкой при наличии.

- Нажимаем кнопку "далее".

Шаг 2 - рассчитываем средний дневной заработок

- Последовательно вводим суммы трудовых выплат сотруднику за каждый месяц расчётного года.

- Калькулятор расчёта компенсации за неиспользованный отпуск выведет автоматически величину СДЗ - среднего дневного заработка.

- Нажимаем кнопку "далее".

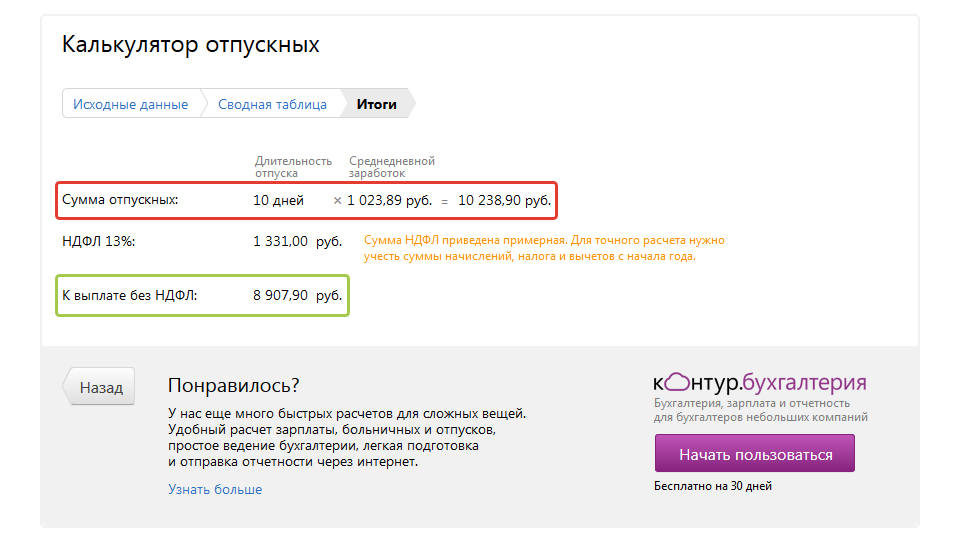

Шаг 3 - получаем сумму отпускных (компенсации)

- Видим сумму отпускных (компенсации) на экране монитора.

- Также калькулятор покажет приблизительную сумму НДФЛ, которая удерживается с сотрудника, и сумму к выплате без налога.

Формула для расчета компенсации за отпуск

Компенсация за неиспользованный отпуск при увольнении рассчитывается по простой формуле:

Где, СДЗ - средний дневной заработок сотрудника.

Средний заработок определяется по правилам . Формула расчёта такова:

Где, СГД - средний годовой доход (выплаты трудового характера за последние 12 месяцев);

12 - количество месяцев для расчёта СДЗ,

29,3 - усреднённое число календарных дней в месяце для расчёта отпускных выплат.

Как итог, получаем сумму, которую зарабатывал сотрудник в день.

Число неиспользованных дней отдыха перед увольнением рассчитывается за всё время работы в фирме, а не только за год увольнения. Посчитать это число за предшествующие годы можно по формуле:

Где, КНД - количество неиспользованных отпускных дней;

ОГ - отработанные годы;

ПДО - положенные отпускные дни в году;

ИДО - использованные дни отпуска за весь период работы.

Если в последнем году отработано меньше 11 месяцев, число неиспользованных дней для возмещения рассчитывают так:

Где, КНД - количество неиспользованных дней;

ПДО - положенные дни отдыха за 12 месяцев;

12 - число месяцев в году.

Пример расчёта компенсации за неиспользованный отпуск при увольнении на основе формул

Пример: Панфилов И.Л. трудится в ОАО "Синема" с 10 апреля 2014, увольняется 15 августа 2017. Ежегодно Панфилову И.Л. полагается 28 дней отдыха по календарю. За время работы в ОАО "Синема" он использовал 20 дней в октябре 2014, 14 дней в мае 2015, 28 дней в июле 2016, то есть всего 62. Ежемесячная трудовые выплаты Панфилову И.Л. - 30 000 рублей с учётом премии. Рассчитаем сколько дней отдыха осталось У Панфилова за 2014-2016 гг.:

За трехлетний период с 2014 по 2016 гг. Панфилову И.Л. полагалось 84 дня на отдых (3*28), использовал он 62 дня. Число неиспользованных дней за предыдущие периоды - 22.

Сколько отпускных дней "наработал" Панфилов И.Л. за 2017 г., если отработал он полных 4 месяца (4 месяца и 5 дней округляются в меньшую сторону):

Допустим, по внутренним правилам организации дни для возмещения при увольнении округляются в пользу сотрудника. Тогда за 2017 г. у Панфилова И.Л. не использовано 10 дней. Общее количество дней к возмещению 22 + 10 = 32 дня.

Посчитаем средний заработок Панфилова И.Л. в день. С учётом зарплаты 30 000 рублей, за 12 месяцев он зарабатывает 360 000 рублей:

Перед увольнением Панфилов получит 32 764 рубля 50 копеек возмещения.

Можно ли заменить отпуск денежной компенсацией без увольнения

Замена отпуска денежной компенсацией без увольнения допустима только в части отпускного периода свыше 28 календарных дней (). Это происходит по письменному заявлению сотрудника. Заменить деньгами можно дни, превышающие основной отпуск. Получить денежное вознаграждение вместо отдыха могут только те категории сотрудников, которым полагаются дополнительные дни отдыха (инвалиды, педагоги, медики, работники Севера и т.п.). Или если дополнительные дни на отдых предусмотрел работодатель в локальных актах фирмы. И то, не во всех случаях.

- В правовой норме использована формулировка "может быть заменён", что оставляет за работодателем право отказать сотруднику в материальном возмещении. Выплата денег вместо предоставления лишних дней отдыха происходит на усмотрение руководства.

- Не заменят отпуск деньгами беременным женщинам, несовершеннолетним и работникам вредных и опасных производств.

Компенсация за неиспользованный отпуск в 6 НДФЛ

Материальное возмещение за отпуск в полной сумме облагается НДФЛ. Работник получает при увольнении зарплату и компенсацию за вычетом налога. Работодатели в 2016 г. каждый квартал предоставляют в налоговую расчёт по форме 6 НДФЛ. Разберемся, как отразить в этом расчёте суммы компенсации за неиспользованный отпуск.

В форме 6 НДФЛ заполняются отдельно 2 блока строк 100-140: для зарплаты и для компенсации.

Для отражения ЗП:

- в строке 100 впишите дату признания дохода в виде зарплаты за последний месяц;

- в строке 110 - дату удержания НДФЛ (дата выплаты ЗП);

- в строке 120 - срок перечисления налога - следующий за днем выплаты зарплаты.

Для отражения компенсации за неиспользованный отпуск:

- в строке 100 укажите дату признания дохода (последний рабочий день);

- в строке 110 - дата удержания налога (день выплаты);

- в строке 120 - срок перечисления налога - следующий за днем выплаты компенсации.

В строках 130 и 140 раздела 2 впишите соответствующие суммы.

Законодатель, разъясняя, облагается ли компенсация за неиспользованный отпуск НДФЛ, отсылает нас к Налоговому кодексу. Документ гласит: считать отпускные таким же доходом, как, например, оклад и облагать НДФЛ в размере 13%. Поскольку отпускные не являются зарплатой, НДФЛ начисляется и удерживается отдельно.

Основной и дополнительный отпуск

Право на отпуск регламентировано ст.37 Основного закона России и отражено в ст.114 ТК РФ. Сфера применения Кодекса распространяется на официально трудоустроенных на предприятия всех форм собственности (государственные, частные и др.), поэтому отпуск меньше 28 рабочих дней не допускается (ст.11 ТК РФ).

Кроме того, в ряде случаев к этому обязательному периоду добавляется еще один (ст.115 ТК РФ), дополнительный. Он положен не всем, а лишь некоторым категориям работающих, указанных в ст.116 ТК РФ. Перечень работников, получающих право на дополнительный отпуск, периодически расширяется. За неиспользованные дополнительные дни отдыха можно получить денежную компенсацию.

Размер компенсации рассчитывается по среднедневному заработку за расчетный период и облагается обязательными налоговыми сборами.

Почему НДФЛ взимают с субсидии за отпуск

Перечень компенсационных выплат, необлагаемых подоходным налогом, предусмотрен нормой Налогового кодекса РФ (ст.217 НК РФ). Отпускная субсидия не входит в число необлагаемых налогом доходов. Возмещение денежным эквивалентом дней отдыха относят к доходу, с которого удерживаются НДФЛ и страховые взносы.

Если работодатель нарушит срок удержания всех предусмотренных правилами выплат или произведет их в неполном размере, он будет привлечен к административному наказанию в виде штрафа.

Когда удерживается НДФЛ

Зарплаты, премии и отпускные начисляются работнику в рамках трудовых отношений. С этих заработков удерживают сбор в размере 13% (п.3 ст.217 НК РФ). Это НДФЛ или, как его часто называют, подоходный налог.

Возмещение за ежегодный отпуск обналичивается непосредственно в кассе, либо безналичным перечислением на банковский счет (карту) работника. Налоговым агентом в данном случае является работодатель, который обязан удержать налог с компенсации сразу же, во время выдачи (п.6 ст.226 НК РФ), и перечислить в бюджет не позднее дня, наступающего за днем выплаты.

Как правило, в крайний день перед датой расторжения трудовых отношений, работник получает выплаты при увольнении по собственному желанию. В этот же день должно быть произведено удержание налога и получена компенсация за неиспользованный отпуск, из которой вычли НДФЛ.

Какие страховые взносы удерживаются

Рассмотрим, какие еще предусмотрены вычеты и облагается ли взносами компенсация за неиспользованный отпуск, поступающими затем в бюджет различных страховых фондов. Законодательно закреплено, что с компенсации удерживаются взносы:

- в Пенсионный фонд РФ, на обязательное пенсионное страхование;

- в Фонд социального страхования (ст.422 НК РФ);

- в территориальный Фонд ОМС;

- на страхование от несчастного случая (ст.20.2 ФЗ-№125).

Расходы учитываются в том отчетном периоде, в каком они происходят и списываются в дату начисления. Это касается всех установленных для отпускной компенсации налоговых удержаний.

Страховые выплаты производятся в день получения работающим компенсации. Этим днем может быть:

- день выплаты дохода на банковский счет;

- день выплаты в кассе предприятия;

- день получения в отделении банка с расчетного счета предприятия по платежному поручению.

Удержания оформляются в заключительный день труда по договору. НДФЛ и страховые взносы удерживаются независимо от причины, по которой эта компенсация начислена (увольнение или заявление работника на оплату дополнительных дней отдыха).

Увольняясь, при этом отработанное время достаточно для получения ежегодных трудовых каникул, сотрудник может написать заявление о предоставлении положенного отдыха и лишь после этого расторгнуть трудовой договор, или же взять денежное возмещение.

Облагается ли налогом компенсация за неиспользованный отпуск при расторжении трудового договора? Как уже говорилось выше, «увольнительные» пособия налогом не облагаются, за исключением отпускной компенсации. С нее удерживаются страховые взносы во все предусмотренные правилами страховые фонды.

Пример расчета налоговых выплат

Сотрудник, отработав 12 месяцев, расторгает трудовой договор. По закону, если он за отработанный период не использовал ни одного дня из положенных ему на ежегодный отдых, ему начисляется компенсация за каждый день основного отпуска и, если есть по условиям труда, дополнительного.

Пусть работнику положено на день увольнения 28 дней отдыха при том, что месячный оклад составляет 20 тысяч рублей.

Подсчитывают общий заработок: 20 000 х 12 = 240 000 руб.

(ст. 139 ТК РФ): 240 000: (12 х 29,4) = 680,27 руб., где 29,4 – среднемесячное число календарных дней.

Сумма за двадцать восемь дней: 680,27 х 28 = 19 047,56 руб., где 680, 27 - «стоимость» отпускного дня

Налог на прибыль для физических лиц: 19 047,56 х 13% = 2476,18 руб.

Работодатель начисляет обязательный страховой взнос в Пенсионный фонд РФ:

19 047,56 х 22% = 4190,46 руб.

Взнос в Фонд соцстрахования: 19 047,56 х 2,9% = 552,37 руб.

Взнос в Федеральный фонд на ОМС: 19 047,56 х 5,1% = 971,42 руб.

Важно! Рассчитанный денежный эквивалент отпускного возмещения уменьшится только на сумму подоходного налога. Оплата в бюджет страховых выплат с данного дохода работника целиком возлагается на работодателя.

Таким образом, работник получит в кассе предприятия:

19 047,56 — 2476,18 = 16 571,38 руб.

Обязательные налоговые сборы отправляются в казну не позже наступающих за датой фактической выплаты суток, если компенсация выдается наличными. При безналичном расчете - в день транзакции.

Чтобы получить ответ на интересующие вопросы — задавайте их в комментариях к статье