Выдача наличных работникам хозяйствующего субъекта осуществляется с разрешения их руководителей. Для его получения сотрудники должны на имя директора подать в письменном виде просьбу о выплате денежных средств. Это могут быть разработанные в виде шаблона или составленные в свободной форме заявления или служебные записки.

Порядок ведения операций по кассе определяет обязательность подобного документа для с целью осуществления расхода при выполнении деятельности. Заявление необходимо составлять каждому работнику при каждой выплате. Это правило распространяется также и на руководителя компании. Во многих организациях, в том числе малого бизнеса, именно директор является основным подотчетным лицом.

Со вступлением в силу нового Порядка деньги можно выдавать подрядчику, привлеченному по гражданскому договору. Он также в письменной форме должен отразить просьбу о выдаче средств.

Основное значение данного документа состоит в том, что в нем подробно указывается на какие цели и срок будут выделяться деньги. Директором на этом бланке делается собственноручная подпись, утверждающая запрошенный срок и сумму.

Именно на основании данного заявления осуществляется оформления . К тому же, так как на заявлении, приложенном к ордеру уже содержится разрешительная виза руководства, то на расходнике данная подпись может отсутствовать.

Во время сдачи бухгалтер проверяет соответствие фактически произведенных расходов с заявленными. В результате сверки он может найти нецелесообразные расходы, на которые работник не имел право тратить деньги.

Также этот документ определяет когда сотрудник, получивший в подотчет суммы, должен отчитаться по ним.

Важно! Предприниматели тоже должны оформлять данный бланк, если деньги будут использованы при осуществлении ими хозяйственной деятельности. Для расходования на личные нужды ИП заявление не оформляют.

Образец составления заявления на выдачу подотчетных денег

Не существует стандартизированной формы для заявления на выдачу денежных средств подотчет. Каждая компания может разработать его самостоятельно, однако, документ должен содержать 4 обязательных реквизита:

- Сумму;

- Срок на который она берется;

- Наличие или отсутствие задолженности;

- Подпись руководителя.

Образец заявления для сотрудников

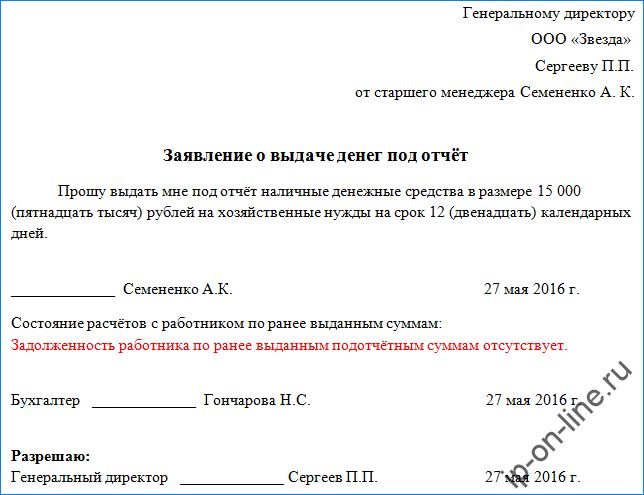

При составлении заявления на выдачу подотчет рядовым сотрудником, в верхнем правом углу нужно указать кому направляется документ - должность, Ф.И.О, и название компании, а затем от кого - должность и Ф.И.О. сотрудника.

Затем посередине страницы идет название – .

Повествовательная часть начинается со слов «Прошу выдать под отчет наличные денежные средства», после чего указывается их количество - как цифрами, так и прописью, на какие цели, а также точный срок - тоже цифрами и прописью.

После этого сотрудник ставит свою личную подпись и дату написания документа.

Ниже обязательно нужно предусмотреть пустые строки, в которых работник бухгалтерии будет ставить визу о наличии или отсутствии у сотрудника задолженности по ранее полученным суммам. Необходимо помнить, что при наличии задолженности выдача новых денег подотчет запрещена.

Указанные сведения подписывает бухгалтер и ставит текущую дату.

Следующим этапом заявление подписывает директор, который фактически разрешает выдачу денег и утверждает указанный работником срок.

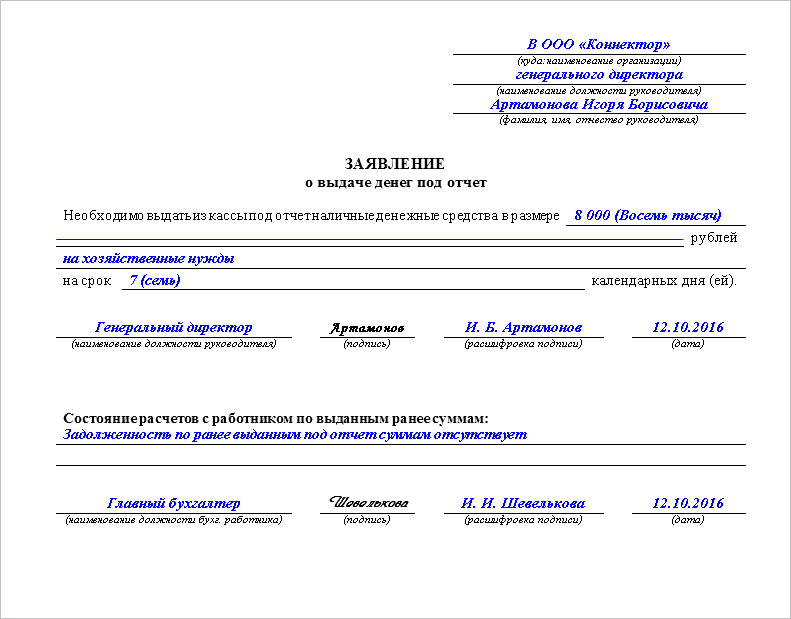

Образец заявления для директора

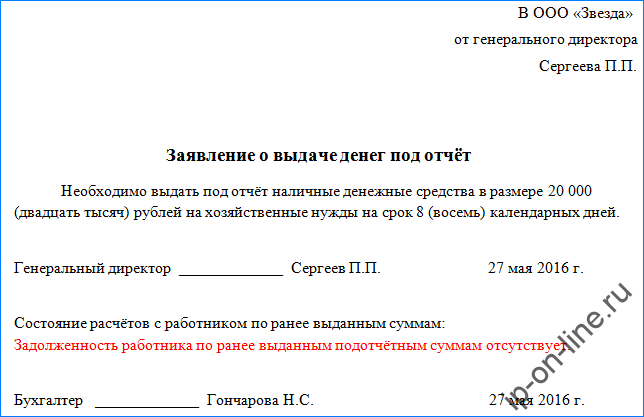

Руководитель является таким же работником, как и все другие, и тоже обязан писать заявление. Однако его формулировки несколько отличаются.

Так, в верхнем правом углу указывается название компании, в которую направляется документ, а также должность и фамилия руководителя.

Важно! Повествовательная часть начинается со слов «Необходимо выдать подотчет..» Таким образом, директор не просит, а устанавливает факт необходимости. Далее он также, как и в простом заявлении указывает цели, сумму и срок цифрами и прописью.

После этого руководитель ставит свою подпись и текущую дату. Она также является разрешающей, таким образом нет необходимости руководителю повторно подписывать документ в самом конце.

Завершает заявление отметка бухгалтера об отсутствии или наличии задолженности по ранее полученному подотчету.

Наличными или на карту?

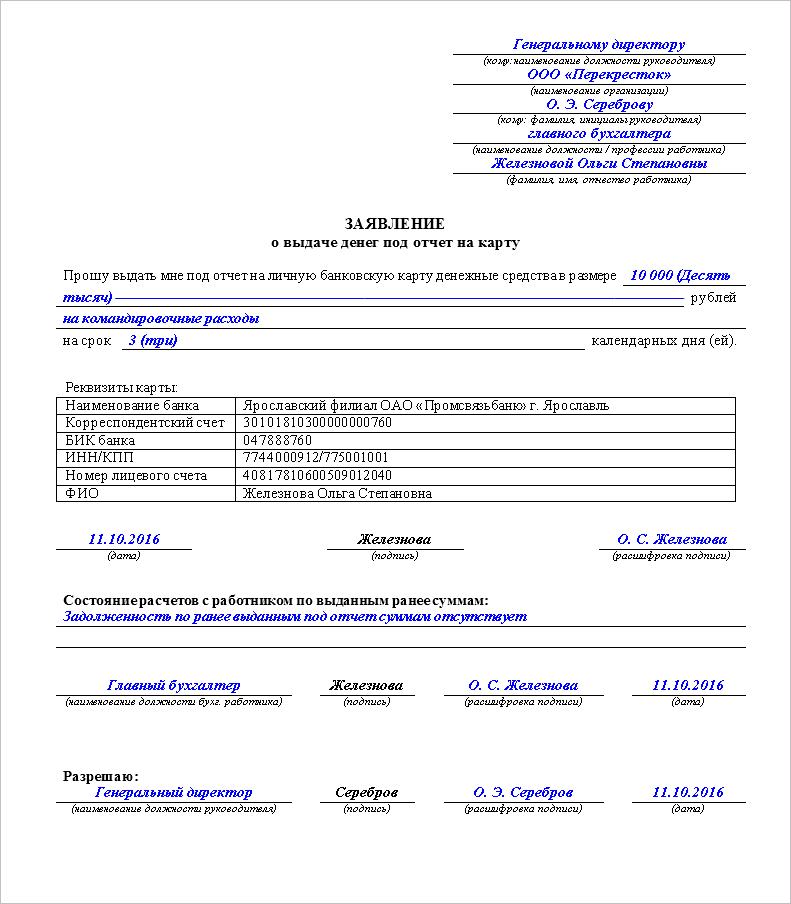

Подотчетные деньгами можно получить не только наличными, но и на банковскую карту. В таком случае в повествовательной части заявления фраза «наличными деньгами» меняется на «путем перечисления на банковскую карту», а чуть ниже указываются ее полные реквизиты. Все остальные пункты документа не изменяются.

Организация вправе выдавать своим сотрудникам деньги в подотчет для их траты в интересах компании. Порядок выдачи средств персонала должен регулироваться внутренними локальными актами. Основанием для получения подотчетной суммы является заявление работника, написанное им лично.

Список подотчетных лиц можно утвердить отдельным приказом, возможно ограничить размер выдаваемых денежных сумм, а также сроки их расходования и сдачи отчетов о тратах. не является обязательным. Возможно на предприятии подготовить положение или иной внутренний акт о выдаче денежных средств в подотчет, в дальнейшем руководствуясь данным документом.

Прежде чем выдать сотруднику деньги, необходимо проверить наличие долгов по ранее выданным авансам. О каждом сумме работник должен отчитаться, сдав авансовый отчет. Если отчета нет, то выдавать в подотчет новую сумму работнику на основании его заявления не следует. Это требование Указания 3210-У.

Поэтому задача главного бухгалтера при получении заявления от работника о выдаче ему подотчетной суммы — проверить, числится ли за ним какая-либо задолженность. Если таковой нет, то на заявлении ставится отметка об этом. Далее заявление одобряется руководством, только после этого деньги могут быть выдана в подотчет на основании расходного кассового ордера.

Как написать работнику заявление на выдачу денег в подотчет

Чтобы бухгалтер и руководитель одобрили просьбу работника о выдаче его денежных средство, его заявление должно содержать определенный набор реквизитов.

В частности в бланк включают:

- денежную сумму, которую запрашивает заявитель — следует ее написать как цифрами, так и прописью во избежание ошибок;

- временной отрезок, в течение которого подотчетное лицо обязуется потратить полученные средства;

- цели, на которые будут израсходованы деньги. Подотчетные суммы можно тратить только на нужды организации, например, на покупку канцелярии, хозтовары, командировку, представительские траты и прочее;

- подпись заявителя — работника, которому должны быть выдана подотчетные деньги;

- подпись главного бухгалтера об отсутствии долгов;

- подпись руководителя о согласии на выдачу в подотчет заявителю денежных средств, причем обычно отдается распоряжение о размере суммы, которую нужно выдать подотчетному лицу. Эта сумма может отличаться от запрашиваемой в заявлении. Кассир должен ориентироваться на надпись, сделанную руководителем.

Работник, написавший заявление и собравший все необходимые подпись, отправляется в кассу организации для получения денежной суммы. Выдача средств в подотчет осуществляется по РКО форма КО-2, в котором ставит подпись главный бухгалтер и работник.

Зачастую хозяйствующие субъекты осуществляют свои текущие расходы через подотчетных лиц. Ими, как правило, являются работники организаций (ИП), которые пишут , получают N-ую сумму, тратят ее на конкретные цели:

- на покупку товарно-материальных ценностей (например, канцтоваров);

- на оплату услуг, работ;

- на командировочные расходы;

- на отправку корреспонденции и пр.,

а затем отчитываются об израсходованных средствах.

Порядок выдачи подотчетных сумм в наличной форме регламентируется Указаниями Банка России от 11.03.2014 г. № 3210-У (далее - Указания № 3210-У). Разберем, какие именно правила подотчета устанавливает данный документ.

Кому можно выдать деньги под отчет

Выше было упомянуто, что «подотчетниками» могут быть работники юрлица или ИП. Это следует из Указаний № 3210-У. Но это не только те физлица, с которыми компания состоит в трудовых отношениях. Согласно Указаний № 3210-У с 1 июня 2014 года к работникам относятся еще и исполнители по гражданско-правовым договорам. Например, организация вправе выдать денежные средства под отчет подрядчику на покупку материалов, необходимых для выполнения работ по договору ГПХ (письмо ЦБ РФ от 02.10.14 № 29-1-1-6/7859).

Как можно выдать деньги под отчет

Денежные средства под отчет можно выдать не только наличными из кассы предприятия, но и перечислить на банковскую карту (зарплатную или корпоративную). Это подтверждают письма: , ).

При этом порядок безналичных расчетов по подотчетным суммам должен быть прописан в локальном нормативном акте компании (например, в учетной политике или положении о расчетах с подотчетными лицами).

На какой срок можно выдать деньги под отчет

Закон не устанавливает каких-либо ограничений по сроку, на который выдаются деньги подотчетному лицу. Поэтому его продолжительность может быть любая, хоть год. По желанию руководитель может самостоятельно ввести соответствующие ограничения, закрепив это приказом.

Проверьте задолженность по подотчетным суммам

- компанию - на сумму от 40 000 руб. до 50 000 руб.;

- должностное лицо или ИП - на сумму от 4 000 руб. до 5 000 руб.

Хотя такая мера наказания может быть оспорена в суде, поскольку предусматривает ответственность за нарушение кассовой дисциплины, а не за порядок выдачи денежных средств под отчет (Постановление Седьмого арбитражного апелляционного суда от 18.03.2014 г. № А03-14372/2013, Постановление Девятого арбитражного апелляционного суда от 31.01.2013 г. № 09АП-34612/2012). Но не факт, что решение будет в Вашу пользу (Постановление Девятого арбитражного апелляционного суда от 06.03.2013 г. № 09АП-2451/2013).

Если компания не готова к судебным тяжбам, то лучше соблюдать последовательность: сначала работник гасит долг по старому подотчету (или компания возмещает ему перерасход), а уже потом он получает новую сумму.

Основание для выдачи денег под отчет

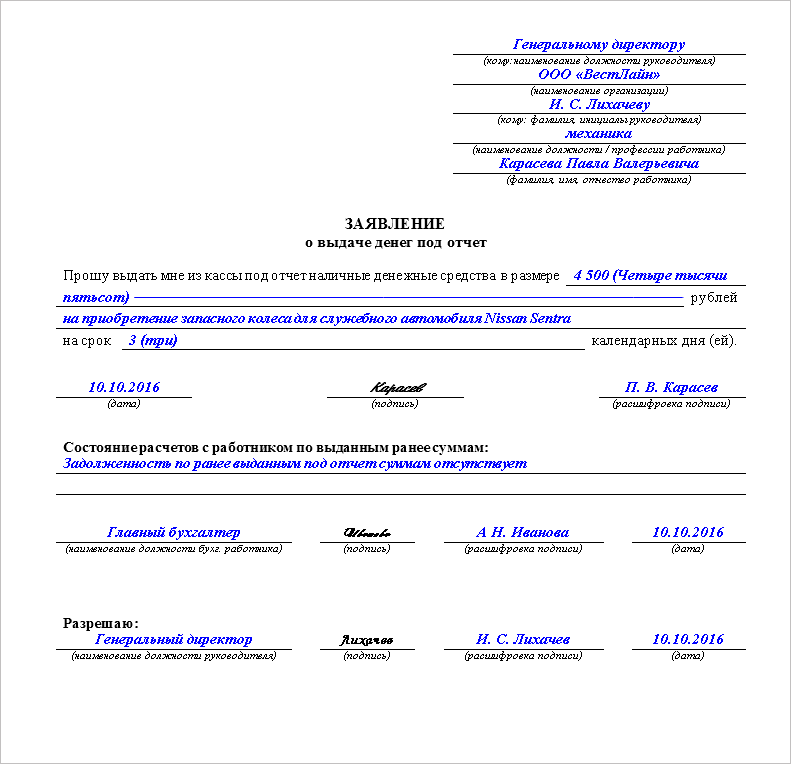

Без письменного заявления от работника выдать деньги под отчет нельзя. На это указывает абз.1 Указаний № 3210-У. Документ составляется в произвольной форме. При это в нем обязательно указываются:

- необходимая сумма;

- срок, на который выдаются средства;

- подпись руководителя;

- дата написания заявления.

Обратите внимание! В соответствии с новым кассовым порядком ( Указаний № 3210-У) «подотчетник» (или бухгалтер) может сам указать в заявлении сумму подотчета и срок, на который он выдается. До 1 июня 2014 года заполнять эти реквизиты собственноручно приходилось руководителю (п.4.4 Положения Банка России от 12.10.2011 № 373-П). Теперь же достаточно только его визы.

При составлении заявления на выдачу денег под отчет работники нередко допускают ошибки. Например, не указывают срок, на который выдаются денежные средства. «Подотчетник» должен знать, что если данный реквизит в документе пропущен, то отчитаться о совершенных тратах ему надлежит в течение 3-х рабочих дней с момента получения денег (абз.2 Указаний № 3210-У).

Для того, чтобы документ был оформлен правильно и работнику не приходилось каждый раз сочинять его текст, рекомендуется заранее подготовить шаблоны заявления.

В типовой форме, помимо обязательных реквизитов, следует предусмотреть поля для указания:

- информации о задолженного подотчетного лица (чтобы кассир по незнанию не выдал деньги тому работнику, который их получать не вправе), которую завизирует бухгалтер;

- цели выдачи подотчета.

Кстати, безопаснее написать заявление на выдачу денег под отчет и в том случае, если денежные средства перечисляются на зарплатную карту с расчетного счета. При его отсутствии налоговики могут посчитать, что работнику были переведены не подотчетные суммы, а иные доходы и удержат с них НДФЛ.

Еще раз обратим внимание , что писать такое заявление должны все получатели подотчетных средств, включая руководителя. Ведь в компании он трудится, как и все, по трудовому договору (ч.6 , письмо Роструда от 11.03.2009 г. № 1143-ТЗ).

При этом, бланк документа для директора необходимо составить с другими формулировками.

Дальнейший порядок действий

Одобренное заявление на выдачу денег под отчет передается в бухгалтерию. На его основании производится выдача средств «подотчетнику»:

- в наличной форме - с оформлением расходного кассового ордера (форма № КО-2, утв. Постановлением Госкомстата России от 18.08.1998 г. № 88);

- в безналичной форме - с заполнением платежного поручения для перевода денег на банковскую карту.

К сведению ИП, ведущих налоговый учет доходов или доходов и расходов, а также физических показателей. В соответствии с абз.2 Указаний № 3210-У они могут не оформлять кассовые документы.

Предупредите получателя, что ему не следует передавать подотчетные деньги другому лицу. Хотя законодательством не установлен запрет на подобные действие, но, в то же время, не регламентирован и порядок передачи. Поэтому, чтобы избежать споров с налоговиками, не разрешайте сотрудникам передавать подотчетные суммы своим коллегам

В течение 3-х рабочих дней по истечении срока, на который были выданы деньги под отчет (указывается в заявлении), работник должен отчитаться о своих тратах (абз.2 Указаний № 3210-У). Для этих целей он использует авансовый отчет. В соответствии с ч.4 Федерального закона от 06.12.2011 г. № 402-ФЗ компания вправе самостоятельно разработать форму данного документа или использовать унифицированную (форма № АО-1, утв. Постановлением Госкомстата РФ от 01.08.2001 г. № 5).

К авансовому отчету работник прилагает все подтверждающие документы. Если окажется, что он потратил больше, чем получил, то организация (ИП) обязана ему возместить сумму перерасхода. Если у «подотчетника» остались неизрасходованные деньги, то их он должен вернуть предприятию. При возврате остатка наличными средствами оформляется приходный кассовый ордер (форма № КО-1, утв. Постановлением Госкомстата России от 18.08.1998 г. № 88).

Каждый раз при выдаче подотчетных денег требуется оформлять специальное заявление сотрудника (п. 4.4 Положения Банка России от 12 октября 2011 г. № 373-П). Обойтись без этого документа можно, только если для таких в компании оформлена корпоративная карта. Во всех остальных случаях заявление на подотчет обязательно — на практике без него инспекторы штрафуют компании за нарушение кассовых правил.

Чтобы сотрудники каждый раз не сочиняли сами, что писать в заявлении, удобнее сделать для них единый шаблон и подробную инструкцию. В ней можно прописать, какие документы нужно получить от поставщиков товаров или услуг и включить в авансовый отчет, а также в какие сроки отчитаться.

Ниже мы привели готовый образец заявления подотчетного лица с учетом ловушек, которые часто встречаются в этом документе.

Бывают ситуации, когда деньги из кассы берет генеральный и ему оформляют подотчет. Хотя какие-либо товары или услуги для компании потом не приобретает. И в этом случае тоже нужно заявление от подотчетного лица. Исключений Положение № 373-П не делает. Некоторые компании вместо подотчета оформляют директору премию или выплачивают дивиденды (если руководитель является учредителем и организация работает с прибылью). Тогда директору каждый раз не приходится составлять заявление на выдачу денег и отчитываться за подотчет.

1. Деньги выдали сотруднику, который не отчитался за предыдущий подотчет

Авансовый отчет вместе с подтверждающими документами работник должен представить в течение трех рабочих дней после того, как истек срок, на который выданы деньги (абз. 2 п. 4.4 Положения № 373-П). И в действующих правилах есть явный запрет снова оформлять подотчет, если работник не отчитался в срок либо не вернул в кассу неизрасходованные суммы (абз. 3 п. 4.4 Положения № 373-П).

В то же время штрафа за нарушение правил выдачи наличных денег в законодательстве нет. Поэтому некоторые компании считают, что нет ничего страшного, если выдать деньги работнику, который не сдал отчет по ранее полученным суммам. Но это не так.

На практике налоговики штрафуют компании на сумму от 40 000 до 50 000 руб. (ч. 1 ст. 15.1 КоАП РФ), а директора — на сумму от 4000 до 5000 руб. По мнению ревизоров, раз компания неправомерно выдала средства, значит, она нарушила порядок хранения наличных. Вдобавок к этому складывают выданные деньги и остаток в кассе. Если оказывается, что общая сумма больше кассового лимита, то компании опять же грозит административная Хотя в суде этот штраф обычно удается оспорить (постановление Девятого арбитражного апелляционного суда от 31 января 2013 г. № 09АП-34612/2012).

Также налоговики могут доначислить НДФЛ на том основании, что подотчетные суммы, по которым работник не отчитался, являются его доходом. Тем более что такую позицию поддержали судьи (постановление Президиума ВАС РФ от 5 марта 2013 г. № 14376/12). А чиновники недавно разослали это решение судей в инспекции (письмо ФНС России от 24 декабря 2013 г. № СА-4-7/23263).

Правда, тут была ситуация, когда директор несколько лет составлял авансовые отчеты, не прикладывая подтверждающие документы, и компания никакие товары по ним не приходовала. Но не исключено, что выводы судей инспекторы будут применять, даже если просрочка незначительна.

Как избежать проблем: Безопаснее всего отслеживать сроки расчетов с подотчетниками, даже если просрочка с авансовыми отчетами несущественна. Для этого в заявлении на подотчет бухгалтерия может сразу сделать отметку, есть задолженность или нет. Зависшие суммы с согласия работника можно удерживать из зарплаты. При этом приказ об удержании подотчетных сумм нужно составить в течение месяца после того, как прошел срок возврата аванса (ст. 137 ТК РФ).

2. В заявлении нет срока, на который выдали деньги

На заявлении подотчетника директор (или уполномоченный им сотрудник) должен от руки написать сумму, срок, на который выданы деньги, поставить дату и подпись (абз. 1 п. 4.4 Положения № 373-П). Но в некоторых компаниях срок не пишут, считая, что за это нет никакой ответственности. Но в таких ситуациях налоговики опять-таки считают, что компания выдала деньги с нарушением кассовых правил, и штрафуют на сумму до 50 000 руб. (ч. 1 ст. 15.1 КоАП РФ).

Штраф часто удается отменить в суде (постановление Девятого арбитражного апелляционного суда от 6 мая 2013 г. № 09АП-11841/2013-АК). Но не всегда. У инспекторов есть дополнительный аргумент — если срок не подотчетник должен вернуть деньги в тот же день, когда получил их из кассы.

К примеру, компания выдала наличные деньги 16 января. В подотчетном заявлении срок не указан. На следующий день бухгалтер выдал этому подотчетнику еще одну сумму. Отчет по авансу, полученному 16 января, работник не составил.

Получается, что в данной ситуации у компании сразу два нарушения кассовых правил: неправильно оформлено заявление от подотчетного лица и деньги выданы работнику, который не сдал авансовый отчет по предыдущим полученным суммам. Не исключено, что судьи в этом случае поддержат налоговиков (постановление Девятого арбитражного апелляционного суда от 6 марта 2013 г. № 09АП-2451/2013).

Как избежать проблем: Безопаснее, чтобы директор (или уполномоченный им сотрудник) указывал на заявлении срок, на который выданы наличные деньги. А если компания раньше не фиксировала эти данные, можно дооформить документы за последние два месяца. То есть за период, в течение которого инспекторы могут привлечь компанию к ответственности (ч. 1 ст. 4.5 КоАП РФ).

3. Заявление завизировал не директор

Заявление о выдаче денег должен завизировать руководитель (абз. 1 п. 4.4 Положения № 373-П). Если директор отсутствует, документы вправе заверить главбух. Некоторые заблуждаются, что сотрудники бухгалтерии или замы директора могут согласовывать подотчет без доверенности. В таких случаях возможны претензии налоговиков. То есть штраф в сумме до 50 000 руб.

Как избежать проблем: Безопаснее составить доверенность, на основании которой визировать документы сможет, например, главбух или замдиректора (п. 1.2 Положения № 373-П). При этом для контроля за расходами можно установить максимальную сумму, свыше которой выдачу наличных денег будет разрешать только руководитель.