Независимо от причины увольнения работникам полагается денежная компенсация за весь неиспользованный отпуск. Как рассчитать компенсацию за отпуск при увольнении при помощи онлайн-калькулятора и без? Нужно ли платить НДФЛ с этой выплаты? Как считать число дней, за которые положено возмещение? Ответы на эти вопросы мы проиллюстрировали примерами и формулами.

Ситуация 9: Больной оплачивается с разной скоростью, чем обычная оплата. В ситуации 9 работодатель выплачивает своим работникам один процент, когда работник присутствует и работает, и по другой ставке, когда работник отсутствует из-за болезни. Работодатель ведет записи о заработной плате, в которых отдельно указывается размер заработной платы, выплачиваемой за рабочие дни, и размер заработной платы, выплачиваемой за больничную кассу, но выплачивается единовременная выплата заработной платы работнику за период выплаты заработной платы, который включает в себя оба платежа.

Как рассчитывается компенсация за неиспользованный отпуск при увольнении

Как пользоваться калькулятором для расчета компенсации

Приведём пример расчёта с использованием калькулятора - рассчитаем сумму выплат перед увольнением за 10 дней неиспользованного отдыха.

1 шаг - вводим период отпуска

Так как мы рассчитываем денежное возмещение при увольнении, нам важны не конкретные даты начала и конца отпуска, а число компенсируемых дней. Поэтому для удобства обозначим 10-тидневный период, следующий за датой увольнения. Работник увольняется с 15 августа 2017.

Поскольку плата за больные является дополнительной заработной платой, если она не выплачивается через регулярные промежутки времени, работодатель может использовать опционный метод удержания фиксированной ставки, если подоходный налог удерживается из обычной заработной платы в текущем или предыдущем году или может в противном случае использовать совокупность ставка.

Это Управление доходами не является исчерпывающим списком всех возможных сценариев дополнительной заработной платы, которые могут произойти. Тем не менее, он дает рекомендации по общим сценариям, и работодатели могут проанализировать результаты, изложенные в этом Постановлении, чтобы определить, как удержать в других конкретных ситуациях. Например, работодатель, который платит комиссионные на нерегулярной основе в дополнение к обычной заработной плате, может рассмотреть примеры два и четыре для руководства по допустимым вариантам удержания.

- Для расчёта суммы возмещения за 10 дней отмечаем период с 16.08.2017 по 25.08.2017.

- Вводим расчётный период - это всегда календарный год, предшествующий дате увольнения. У нас это 365 дней с 16.08.2016 по 15.08.2017.

Обратите внимание на периоды, которые исключаются из расчёта (простой, командировки, больничные и т.д.). Если такие были, отмечаем это. Также в расчётном периоде могла быть индексация зарплаты, которая для удобства расчёта отмечается галочкой при наличии.

В свете вышеизложенного, работодатели должны обеспечить, чтобы их отделы заработной платы или сторонние платежные ведомости платежных карт правильно кодировали платежи, которые представляют дополнительную заработную плату, и используют надлежащий метод удержания для этих платежей. Когда вы сомневаетесь в правильном методе удержания, работодатели должны обратиться за консультацией к своим налоговым специалистам.

Какие дополнительные преимущества и какие из них следует учитывать? Льготные пособия для сотрудников могут принимать форму собственности, услуг, наличных денег или некоторых денежных эквивалентов. Эти дополнительные льготы также обычно подпадают под удержание и налоги на занятость. Каковы потенциальные преимущества предоставления льгот работникам?

- Нажимаем кнопку "далее".

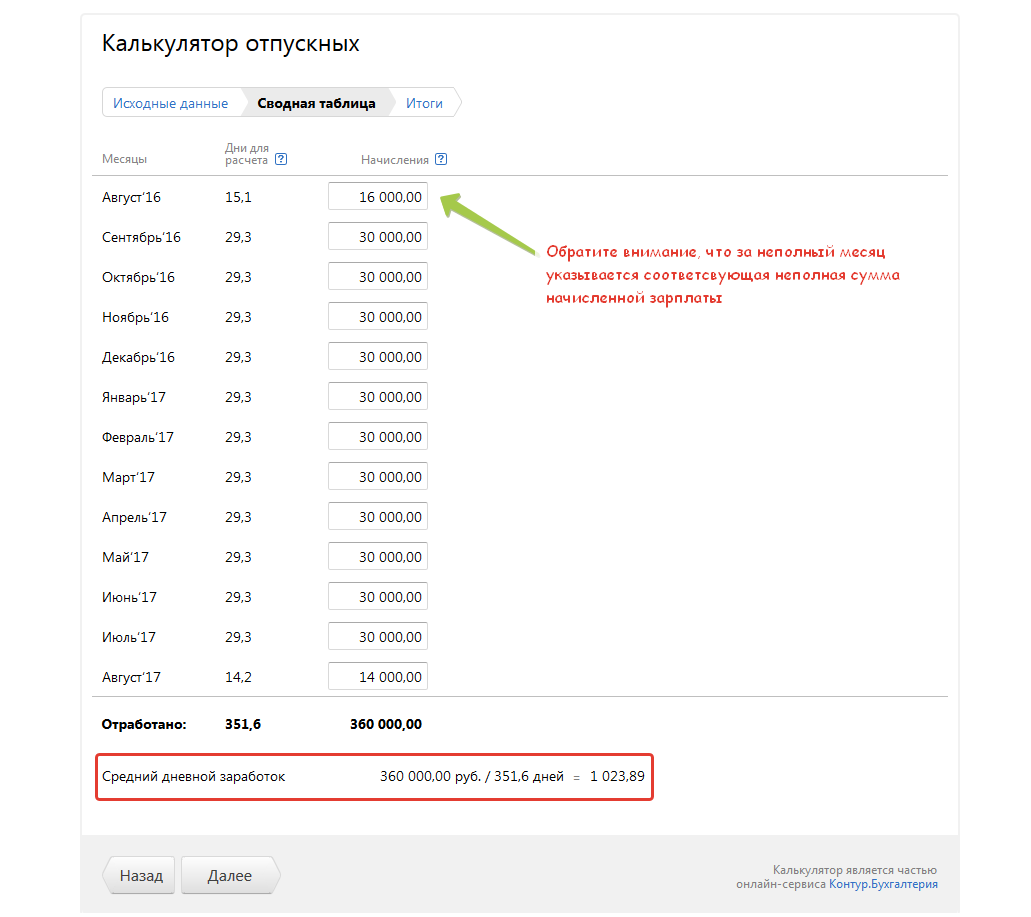

Шаг 2 - рассчитываем средний дневной заработок

- Последовательно вводим суммы трудовых выплат сотруднику за каждый месяц расчётного года.

- Калькулятор расчёта компенсации за неиспользованный отпуск выведет автоматически величину СДЗ - среднего дневного заработка.

- Нажимаем кнопку "далее".

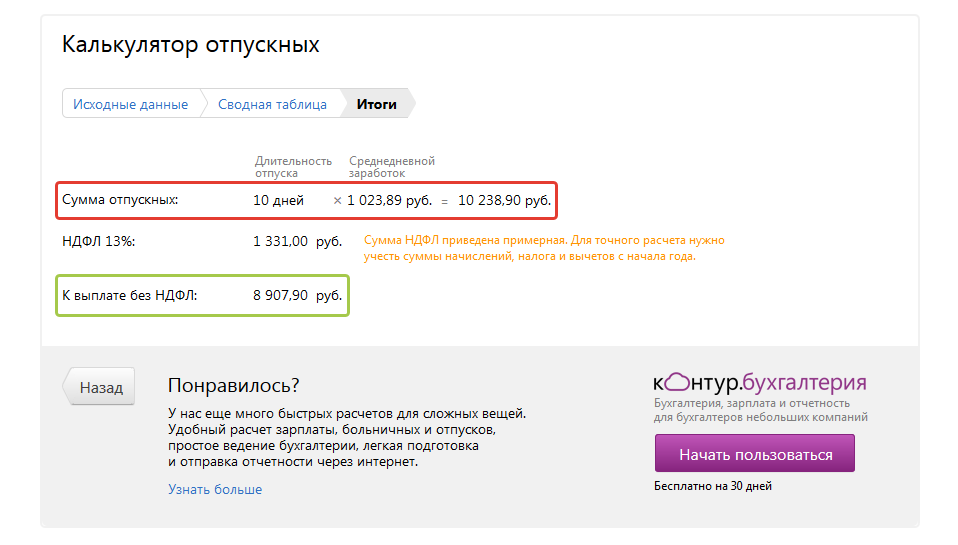

Шаг 3 - получаем сумму отпускных (компенсации)

Момент удержания ндфл

Для многих малых предприятий предлагать дополнительные льготы может быть способ отличить себя от конкуренции и привлекать и удерживать новых сотрудников. В то же время работодатели, которые предпочитают предлагать такие льготы, должны знать требования о удержании федерального подоходного налога. Эти выгоды считаются облагаемыми налогом доходами, если они специально не исключены в соответствии с действующим налоговым законодательством.

Предусмотрены ли вознаграждения работникам льготы? Поскольку бонусы берут форму наличных денег, они должны быть указаны как дополнительный доход для работника. Является ли время каникул льготным пособием в соответствии с федеральным налоговым законодательством?

- Видим сумму отпускных (компенсации) на экране монитора.

- Также калькулятор покажет приблизительную сумму НДФЛ, которая удерживается с сотрудника, и сумму к выплате без налога.

Формула для расчета компенсации за отпуск

Компенсация за неиспользованный отпуск при увольнении рассчитывается по простой формуле:

Да, точно так же, как бонусы к работникам. Является ли компенсация за деловую поездку рассмотренной льготой? Квалификационные расходы на проезд исключаются, если они понесены для временного путешествия по делу вдали от общей площади налогового дома сотрудника. Чтобы быть исключаемым в качестве возмещения, путешествие должно быть временным и быть значительно длиннее, чем обычная работа дня, требующая ночевки или существенного сна или отдыха.

Используется ли использование автомобиля компании с выгодой для сотрудников? Какие другие преимущества для сотрудников относятся к налогообложению? Какие вознаграждения работникам не считаются налогооблагаемыми? Безалкогольные напитки, кофе, пончики Личное использование офисной копировальной машины. Случайные билеты на театральное производство, концерт или другие виды развлечений. Неденежные праздничные подарки. . Когда налогооблагаемые льготы на вылов подлежат удержанию?

Где, СДЗ - средний дневной заработок сотрудника.

Средний заработок определяется по правилам . Формула расчёта такова:

Где, СГД - средний годовой доход (выплаты трудового характера за последние 12 месяцев);

12 - количество месяцев для расчёта СДЗ,

29,3 - усреднённое число календарных дней в месяце для расчёта отпускных выплат.

Налогооблагаемые дополнительные льготы, как правило, подлежат удержанию, когда они становятся доступными. Этот веб-сайт содержит статьи, опубликованные для информационной и образовательной ценности. Плата за отпуск подлежит удержанию, как если бы это была регулярная заработная плата. Если вся ваша 40-часовая зарплата для каникул или если 40 часов включали 8 часов отпуска и 32 часа работы, то удержание федерального подоходного налога было бы таким же. Вы бы не заметили разницы.

Иногда работодатели включают отпускную оплату в последний чек, прежде чем сотрудник фактически уйдет. Этот платеж затем покрывает больше времени, чем обычный период расчета заработной платы, и он должен быть распределен за периоды заработной платы, за которые он выплачивается. Удержание вычисляется так, как если бы платежи были распределены.

Как итог, получаем сумму, которую зарабатывал сотрудник в день.

Число неиспользованных дней отдыха перед увольнением рассчитывается за всё время работы в фирме, а не только за год увольнения. Посчитать это число за предшествующие годы можно по формуле:

Где, КНД - количество неиспользованных отпускных дней;

ОГ - отработанные годы;

Пример расчёта компенсации за неиспользованный отпуск при увольнении на основе формул

Вот пример: Допустим, вы работали в обычной 40-часовой неделе, зарабатывая 600 долларов. Из этого можно сказать, что 10% удерживается за налоги или около 60 долларов. Однако, прежде чем отправиться в отпуск, вы берете отпуск. Другой вид оплаты за отпуск - это то, что вы можете получить в качестве окончательной выплаты в конце года из неиспользованного отпуска или прекращения или выхода на пенсию с работы. В этом случае, поскольку нет времени для привязки платежа к нему, он рассматривается как дополнительная заработная плата и там для дополнительного дополнительного удержания.

ПДО - положенные отпускные дни в году;

ИДО - использованные дни отпуска за весь период работы.

Если в последнем году отработано меньше 11 месяцев, число неиспользованных дней для возмещения рассчитывают так:

Где, КНД - количество неиспользованных дней;

ПДО - положенные дни отдыха за 12 месяцев;

12 - число месяцев в году.

В этом втором случае дополнительная заработная плата может рассматриваться как выплаченная вместе с обычной заработной платой, но. Сумма каждого из них не указана, подоходный налог удерживается, как если бы сумма была единовременным платежом за обычный период расчета.

Когда удерживается ндфл

Дополнительную заработную плату можно оплачивать отдельно; Если подоходный налог был удержан с вашей зарплаты, то он был бы обработан одним из следующих двух способов. Дополнительный доход добавляется к вашей обычной заработной плате за самый последний период заработной платы в этом году. Удержание налога вычисляется так, как если бы это был единый платеж. Удержанный налог вычитается из обычной заработной платы. Затем работодатель удерживает оставшийся налог с дополнительной заработной платы.

Пример расчёта компенсации за неиспользованный отпуск при увольнении на основе формул

Пример: Панфилов И.Л. трудится в ОАО "Синема" с 10 апреля 2014, увольняется 15 августа 2017. Ежегодно Панфилову И.Л. полагается 28 дней отдыха по календарю. За время работы в ОАО "Синема" он использовал 20 дней в октябре 2014, 14 дней в мае 2015, 28 дней в июле 2016, то есть всего 62. Ежемесячная трудовые выплаты Панфилову И.Л. - 30 000 рублей с учётом премии. Рассчитаем сколько дней отдыха осталось У Панфилова за 2014-2016 гг.:

Вы можете видеть из этих примеров, что, по крайней мере, ваш работодатель будет отказывать в размере 25% от суммы вашего отпуска. Федеральная пошлина была значительно увеличена при проверке платы за отпуск. Мне сказали, что мы платим больше федерального налога за отпуск.

Вы не должны платить больше, например, за отпуск. Независимо от того, является ли отпуск отпуск единовременная выплата за неиспользованный или используемый отпуск, налог должен быть таким же, как и регулярная оплата. Однако из-за прогрессивного характера нашей деятельности меняются ставки заработной платы. Это временный эффект, который в конце года балансирует.

За трехлетний период с 2014 по 2016 гг. Панфилову И.Л. полагалось 84 дня на отдых (3*28), использовал он 62 дня. Число неиспользованных дней за предыдущие периоды - 22.

Сколько отпускных дней "наработал" Панфилов И.Л. за 2017 г., если отработал он полных 4 месяца (4 месяца и 5 дней округляются в меньшую сторону):

Допустим, по внутренним правилам организации дни для возмещения при увольнении округляются в пользу сотрудника. Тогда за 2017 г. у Панфилова И.Л. не использовано 10 дней. Общее количество дней к возмещению 22 + 10 = 32 дня.

Если вся ваша 40-часовая зарплата находится в отпуске или если 40 часов включали 8 часов отпуска и 32 часа работы, то удержание налогов было бы одинаковым. Другой вид оплаты за отпуск - это то, что вы можете получить в качестве окончательной оплаты в конце года из неиспользованного отпуска или прекращения или с работы.

Сумма каждого из них не указана, налог удерживается, как если бы сумма была единовременным платежом за обычный период расчета. Ниже приводятся некоторые термины и поля из области убытков. Компенсация на разрушение: как «компенсация ущерба за строительство» в зоне редевелопмента, она может быть основана на необлагаемых налогами сделках в общественных интересах, но может быть вознаграждена, если она выплачивается только за снос.

Посчитаем средний заработок Панфилова И.Л. в день. С учётом зарплаты 30 000 рублей, за 12 месяцев он зарабатывает 360 000 рублей:

Перед увольнением Панфилов получит 32 764 рубля 50 копеек возмещения.

Можно ли заменить отпуск денежной компенсацией без увольнения

Замена отпуска денежной компенсацией без увольнения допустима только в части отпускного периода свыше 28 календарных дней (). Это происходит по письменному заявлению сотрудника. Заменить деньгами можно дни, превышающие основной отпуск. Получить денежное вознаграждение вместо отдыха могут только те категории сотрудников, которым полагаются дополнительные дни отдыха (инвалиды, педагоги, медики, работники Севера и т.п.). Или если дополнительные дни на отдых предусмотрел работодатель в локальных актах фирмы. И то, не во всех случаях.

Например, отель с бронированием номера и вычет из цены при оплате проживания, но может быть удержан после отмены, не является комиссией за отдельную услугу бронирования, а является единовременной компенсацией за разрешение контракта. Предоставление: Если экспедиторы осуществляют принудительное очищение от имени судебных приставов, они должны уплачивать сумму налога на добавленную стоимость, которую они получают. Если судебный исполнитель решает отменить договор в течение 4 дней до даты его снятия, он должен уплатить экспедитору 30% от пошлины, согласованной для фактического оформления.

- В правовой норме использована формулировка "может быть заменён", что оставляет за работодателем право отказать сотруднику в материальном возмещении. Выплата денег вместо предоставления лишних дней отдыха происходит на усмотрение руководства.

- Не заменят отпуск деньгами беременным женщинам, несовершеннолетним и работникам вредных и опасных производств.

Компенсация за неиспользованный отпуск в 6 НДФЛ

Материальное возмещение за отпуск в полной сумме облагается НДФЛ. Работник получает при увольнении зарплату и компенсацию за вычетом налога. Работодатели в 2016 г. каждый квартал предоставляют в налоговую расчёт по форме 6 НДФЛ. Разберемся, как отразить в этом расчёте суммы компенсации за неиспользованный отпуск.

В отсутствие производительности это единовременная компенсация, которая не облагается налогом на добавленную стоимость. Экспроприация: в случае продажи коммерческой собственности во избежание экспроприации компенсация за ограничение работы и за снос здания на участке взимается за продажу.

Гарантия: если клиент несет ответственность за гарантию, то есть реальная компенсация. Нарушение территориального штрафа, которое автомобиль-дилер получает от другого дилера, не является вознаграждением, а ущербом. Компенсация, в отличие от преждевременного прекращения аренды. Расходы, понесенные предпринимателем от неплатежеспособных плательщиков и доказанные как таковые, являются убытками; Затраты на возмещение, которые заявитель несет в сборной, являются дополнительными расходами на импортную услугу.

В форме 6 НДФЛ заполняются отдельно 2 блока строк 100-140: для зарплаты и для компенсации.

Для отражения ЗП:

- в строке 100 впишите дату признания дохода в виде зарплаты за последний месяц;

- в строке 110 - дату удержания НДФЛ (дата выплаты ЗП);

- в строке 120 - срок перечисления налога - следующий за днем выплаты зарплаты.

Для отражения компенсации за неиспользованный отпуск:

Договор аренды: платежи арендодателем арендатора за досрочное прекращение аренды и освобождение от коммерческих помещений бесплатны. Согласие арендодателя на расторжение договора лизинга от уплаты выходного пособия арендатора является налоговым отказом.

Шаг - вводим период отпуска

Например, для потери более высокой арендной платы являются убытки. Комиссия за отмену, которая начисляется при аннулировании договора проезда, считается компенсацией - единовременная компенсация - в отличие от платы за перевод. Сборы за пересылку, взимаемые авиакомпанией при переводе с пассажира, включены в стоимость транспортного обслуживания.

- в строке 100 укажите дату признания дохода (последний рабочий день);

- в строке 110 - дата удержания налога (день выплаты);

- в строке 120 - срок перечисления налога - следующий за днем выплаты компенсации.

В строках 130 и 140 раздела 2 впишите соответствующие суммы.

Законодатель, разъясняя, облагается ли компенсация за неиспользованный отпуск НДФЛ, отсылает нас к Налоговому кодексу. Документ гласит: считать отпускные таким же доходом, как, например, оклад и облагать НДФЛ в размере 13%. Поскольку отпускные не являются зарплатой, НДФЛ начисляется и удерживается отдельно.

Однако существует много концепций, которые невозможно вывести, даже если они связаны с записанной деятельностью. Ограничение вычетов через режим удержания является, несмотря на то, что закон прибыли, как руководящий принцип, устанавливает, что при исчислении налога все расходы, связанные с деятельностью, могут быть вычтены. Таким образом, если работник имел расходы, связанные с его деятельностью, вычитать в виде прибыли, которые не учитывались в режиме несоблюдения. Аналогичным образом, закон 683 предусматривает предположения о труде, которые имеют разные налоговые последствия.

Основной и дополнительный отпуск

Право на отпуск регламентировано ст.37 Основного закона России и отражено в ст.114 ТК РФ. Сфера применения Кодекса распространяется на официально трудоустроенных на предприятия всех форм собственности (государственные, частные и др.), поэтому отпуск меньше 28 рабочих дней не допускается (ст.11 ТК РФ).

Кроме того, в ряде случаев к этому обязательному периоду добавляется еще один (ст.115 ТК РФ), дополнительный. Он положен не всем, а лишь некоторым категориям работающих, указанных в ст.116 ТК РФ. Перечень работников, получающих право на дополнительный отпуск, периодически расширяется. За неиспользованные дополнительные дни отдыха можно получить денежную компенсацию.

Размер компенсации рассчитывается по среднедневному заработку за расчетный период и облагается обязательными налоговыми сборами.

Почему НДФЛ взимают с субсидии за отпуск

Перечень компенсационных выплат, необлагаемых подоходным налогом, предусмотрен нормой Налогового кодекса РФ (ст.217 НК РФ). Отпускная субсидия не входит в число необлагаемых налогом доходов. Возмещение денежным эквивалентом дней отдыха относят к доходу, с которого удерживаются НДФЛ и страховые взносы.

Если работодатель нарушит срок удержания всех предусмотренных правилами выплат или произведет их в неполном размере, он будет привлечен к административному наказанию в виде штрафа.

Когда удерживается НДФЛ

Зарплаты, премии и отпускные начисляются работнику в рамках трудовых отношений. С этих заработков удерживают сбор в размере 13% (п.3 ст.217 НК РФ). Это НДФЛ или, как его часто называют, подоходный налог.

Возмещение за ежегодный отпуск обналичивается непосредственно в кассе, либо безналичным перечислением на банковский счет (карту) работника. Налоговым агентом в данном случае является работодатель, который обязан удержать налог с компенсации сразу же, во время выдачи (п.6 ст.226 НК РФ), и перечислить в бюджет не позднее дня, наступающего за днем выплаты.

Как правило, в крайний день перед датой расторжения трудовых отношений, работник получает выплаты при увольнении по собственному желанию. В этот же день должно быть произведено удержание налога и получена компенсация за неиспользованный отпуск, из которой вычли НДФЛ.

Какие страховые взносы удерживаются

Рассмотрим, какие еще предусмотрены вычеты и облагается ли взносами компенсация за неиспользованный отпуск, поступающими затем в бюджет различных страховых фондов. Законодательно закреплено, что с компенсации удерживаются взносы:

- в Пенсионный фонд РФ, на обязательное пенсионное страхование;

- в Фонд социального страхования (ст.422 НК РФ);

- в территориальный Фонд ОМС;

- на страхование от несчастного случая (ст.20.2 ФЗ-№125).

Расходы учитываются в том отчетном периоде, в каком они происходят и списываются в дату начисления. Это касается всех установленных для отпускной компенсации налоговых удержаний.

Страховые выплаты производятся в день получения работающим компенсации. Этим днем может быть:

- день выплаты дохода на банковский счет;

- день выплаты в кассе предприятия;

- день получения в отделении банка с расчетного счета предприятия по платежному поручению.

Удержания оформляются в заключительный день труда по договору. НДФЛ и страховые взносы удерживаются независимо от причины, по которой эта компенсация начислена (увольнение или заявление работника на оплату дополнительных дней отдыха).

Увольняясь, при этом отработанное время достаточно для получения ежегодных трудовых каникул, сотрудник может написать заявление о предоставлении положенного отдыха и лишь после этого расторгнуть трудовой договор, или же взять денежное возмещение.

Облагается ли налогом компенсация за неиспользованный отпуск при расторжении трудового договора? Как уже говорилось выше, «увольнительные» пособия налогом не облагаются, за исключением отпускной компенсации. С нее удерживаются страховые взносы во все предусмотренные правилами страховые фонды.

Пример расчета налоговых выплат

Сотрудник, отработав 12 месяцев, расторгает трудовой договор. По закону, если он за отработанный период не использовал ни одного дня из положенных ему на ежегодный отдых, ему начисляется компенсация за каждый день основного отпуска и, если есть по условиям труда, дополнительного.

Пусть работнику положено на день увольнения 28 дней отдыха при том, что месячный оклад составляет 20 тысяч рублей.

Подсчитывают общий заработок: 20 000 х 12 = 240 000 руб.

(ст. 139 ТК РФ): 240 000: (12 х 29,4) = 680,27 руб., где 29,4 – среднемесячное число календарных дней.

Сумма за двадцать восемь дней: 680,27 х 28 = 19 047,56 руб., где 680, 27 - «стоимость» отпускного дня

Налог на прибыль для физических лиц: 19 047,56 х 13% = 2476,18 руб.

Работодатель начисляет обязательный страховой взнос в Пенсионный фонд РФ:

19 047,56 х 22% = 4190,46 руб.

Взнос в Фонд соцстрахования: 19 047,56 х 2,9% = 552,37 руб.

Взнос в Федеральный фонд на ОМС: 19 047,56 х 5,1% = 971,42 руб.

Важно! Рассчитанный денежный эквивалент отпускного возмещения уменьшится только на сумму подоходного налога. Оплата в бюджет страховых выплат с данного дохода работника целиком возлагается на работодателя.

Таким образом, работник получит в кассе предприятия:

19 047,56 — 2476,18 = 16 571,38 руб.

Обязательные налоговые сборы отправляются в казну не позже наступающих за датой фактической выплаты суток, если компенсация выдается наличными. При безналичном расчете - в день транзакции.

Чтобы получить ответ на интересующие вопросы — задавайте их в комментариях к статье