В статье пойдет речь о таком понятии, как «материальная помощь сотрудникам». Каждый узнает, что это такое, каковы ее виды и порядок начисления.

У сотрудников часто случаются финансовые трудности. Смерть родственников, рождение малыша, оздоровление – на все это необходимы средства.

Основные моменты

Работодатель обязан выделить денежные средства на решение проблемы – материальную помощь. Что это такое, кому она положена и как ее оформить – об этом далее.

Что это такое

Материальная помощь – один из видов социальной поддержки рабочих, денежная выплата.

Она не зависит от результатов деятельности сотрудника или компании в целом, выплачивается при возникновении каких-либо ситуаций в семье работодателя.

Это может быть — смерть родственника, рождение ребенка, оздоровление. Обстоятельства эти необходимо подтвердить документами.

Материальная помощь не является регулярной, она выплачивается один раз. Это добровольная поддержка социального типа.

Выделяют следующие ее виды:

В качестве материальной помощи могут выступать деньги, продукты, бытовая химия, средства по уходу за новорожденными, одежда и обувь.

Может выплачиваться как нынешним сотрудникам организации, так и бывшим, членам их семьи.

Приемлемые основания

Данная социальная выплата не является обязательной, она не упоминается в законе. Порядок ее установления, размер упоминаются в акте организации. Материальную помощь выплачивают не все компании, об этом необходимо узнавать в бухгалтерии.

Также она может быть предусмотрена в соглашении () работодателя и рабочего при принятии второго на работу.

Материальная помощь оформляется в случае тяжелого финансового положения сотрудника. Выплата носит непроизводственный характер, е цель – улучшить благосостояние рабочего.

Основанием для ее выплаты являются нормативные акты. Сотрудник должен составить , после одобрения которого начальник издает указ.

В нем должны быть указаны — данные получателя, ссылка на нормативный акт, размеры и сроки предоставления материальной помощи.

Рассмотрим основания для выдачи финансовой выплаты и документы для ее получения:

| Причина | Документы |

| Чрезвычайная ситуация (пожар, кража, потоп в квартире) | В соответствующей организации должны выдать справку, подтверждающую факт ущерба |

| Операция | Направление от врача, |

Тяжелое материальное положение:

|

справка, подтверждающая статус одиночки, документ о назначении группы инвалидности, свидетельства о рождении малышей |

| Смерть членов семьи | Ксерокопия свидетельства о смерти |

| Средства на погребение | Свидетельство о смерти, и счета |

| Свадьба | Свидетельство о браке |

| Рождение малыша | Свидетельство о рождении |

Основание для начисления материальной помощи – приказ руководителя. Без его одобрения выплата не назначается.

Законодательная база

В , согласно которому рабочим положена материальная помощь.

Основные положения указа:

- Помощь может быть назначена сотруднику на основании его письменного заявления. Выплачивается один раз в год в размере оклада за месяц.

- Выплата финансовой помощи приказом территориальных органов не назначается.

В положении о выплате указано, что помощь может назначаться один или несколько раз ежегодно.

Российской Федерации гласит, что система оплаты труда может быть установлена в следующих учреждениях:

- в федеральных предприятиях государства социальные выплаты упоминаются в договорах, соглашениях, нормативных актах, учитывая законы РФ;

- в муниципальных организациях.

В Трудовом Кодексе указано, что материальная помощь назначается только внутри предприятия. То есть, закон не устанавливает размер, порядок ее выплат – это назначает руководитель предприятия.

Закреплено такое решение в договоре, приказе или нормативном акте фирмы.

Выплата материальной помощи работнику по закону

Закон о доходах не предусматривает четкого определения понятия «материальная помощь». Сюда входит не только помощь рабочим на благотворительные цели (целевая и не целевая), но финансовая.

Законодательство предусматривает обложение налогами большинства доходов. Касается ли это материальной помощи?

Налог не нужно выплачивать в следующих случаях:

Законом предусматривается порядок выплаты материальной помощи работникам культуры, бюджетных организаций и прочих. Размер начисления устанавливает работодатель.

В говорится, что материальная помощь должна упоминаться в трудовом договоре (там же указываться сумма, сроки выплаты).

В – виды матпомощи, и какие из них облагаются налогами. В большинстве случаев налог составляет примерно 13% от суммы начисленной помощи.

Необходимые условия

Сотрудник предприятия может оформить финансовую помощь, написав заявление и предоставив документы. Выплата носит единоразовый характер.

При одобрении начальником заявления издается указ, на основе которого выплачивается пособие. В нем должны быть четко указаны сумма, сроки выплаты.

Сведения, которые нужно указать в приказе:

- личные данные сотрудника;

- причину назначения материальной помощи;

- ссылку на предоставленный работником документ;

- размер и дату выплаты.

Получить можно безналичным расчетом или в кассе организации (в этом случае помощь выдается вместе с заработной платой).

В 2019 году особенности зачисления материальной помощи следующие — на рождение ребенка размер ее не должен быть свыше 50000 рублей, по возрасту (уход на пенсию) или группе инвалидности – около 4000 рублей.

Налогами они не облагаются. В Налоговом Кодексе упоминается максимальная сумма помощи – 4 тысячи рублей.

Как написать заявление?

Бланк нужно заполнять грамотно, четко указывать данные. Справа вверху необходимо указать фамилию, имя и отчество руководителя, его должность, затем – свои личные данные. Посередине пишется слово «заявление», после чего следует текст.

При рождении ребенка

Если материальная помощь назначается в пределах 50 тысяч рублей, то за нее не нужно платить налогообложение. Выплачивается она одному из супругов.

Чтобы не произошло двойной выплаты, необходимо предоставить с места работы мамы или папы.

Если помощь на рождение малыша выплачивается и маме, и папе, то размер ее не должен быть выше установленного. В противном случае удерживается налог.

Чтобы получить материальную помощь, заявление с документами нужно подать не позднее, чем в течение года с момента рождения малыша.

Если этого не происходит, то из этой суммы (50000) вычитается налог в размере 13%. Образец заявления:

Выплата носит социальный характер, ее размер не зависит от занимаемой сотрудником должности, заработной платы или уровня квалификации.

В связи с болезнью

Выплата материальной помощи работнику бюджетного учреждения может начисляться только после письменного заявления сотрудником. Помощь предоставляется на лечение самого рабочего, его детей.

Выплата не будет облагаться налогом, если она выделена со средств предприятия или сотрудник предъявил необходимые документы или справки (счета за оплату лечения, выписки врача).

Существует ряд медицинских показаний, на которые выплата может не предоставляться: нехронические болезни, аборты, операции по смене пола, венерические болезни (исключение – СПИД), лечение зависимости от алкоголя или наркотиков.

В этих случаях работодатель вправе отказать сотруднику в начислении матпомощи. Если помощь предоставляется на , лечение болезни или из-за травмы на работе, то из этой суммы вычитается налог.

От уплаты налогов сотрудник освобождается в таких случаях — при наличии справки, в которой прописано, что лечение неизбежно; медицинское учреждение имеет лицензию, работодатель перечисляет сумму на лечение непосредственно в больницу.

При неполном рабочем дне

Материальная помощь в этом случае не должна быть меньше оклада по должности. Например, сотрудник устроился на полставки, финансовая выплата должна быть такой же.

Формирование приказа (образец)

После предоставления сотрудником письменного заявления, в котором указана причина на оказание помощи и документы, комиссия принимает решение.

Сюда входит работодатель, акционеры компании, председатель профсоюза. Окончательное решение за директором организации, именно он издает на начисление материальной помощи.

В документе должны быть указаны имя получателя помощи, номер документа, размер выплаты и дата составления приказа.

Без письменного заявления сотрудника приказ на выплату пособия не может быть издан. Установленных правил составления заявления не существует, оно заполняется в произвольном варианте.

Какими проводками отображаются операции

Рабочий компании или члены его семьи (родители, один из супругов, дети) имеют право подавать работодателю заявление на оформление материальной помощи.

Организация должна гарантировать эту выплату, размер которой зависит от бюджета фирмы. В его качестве используются финансы текущего года или прошлых, которые не были до этого использованы.

Во втором случае необходимо разрешение акционеров. Бухгалтер должен сопроводить выплату следующими проводками:

Если сумма матпомощи не выше 4000 рублей, то она не облагается налогом. В случае превышения указанной суммы, необходимо отобразить проводку — кредит 68 дебет 70, то есть гарантия того, что налог был удержан их начисленной суммы материальной помощи.

При вычитании взноса за страховку от чрезвычайных ситуаций на работе нужно указать проводку — дебет 84 и взносы от травмы 69 – 1.

Дебет 70 кредит 50 – 1 – из кассы организации вычтена сумма для выплаты материальной помощи сотруднику.

Проводки бухгалтерии зависят от того, упоминается ли финансовая помощь в нормативном акте (соглашении) компании.

Если эта выплата считается как часть оплаты за труд сотруднику, то сумма начисляется по кредиту 70. В этом случае учитывается участие рабочего в делах на производстве. На основе этого и назначается сумма материальной помощи.

Если выплат производится после письменного заявления сотрудника, то отображается кредит 73. 76 кредит – назначение матпомощи сотрудникам, которые работали на предприятии ранее.

Дебет счета – источник финансов для выплаты помощи. В приказе он должен обязательно упоминаться.

В заключении можно сказать, что материальная помощь сотруднику – пособие, выплачиваемое работодателем в связи с тяжелым финансовым положением первого.

Предоставляется она на основе письменного заявления работника. Также необходимо приложить необходимые документы, подтверждающие тяжелую жизненную ситуацию.

Выплачивается пособие один раз, размер зависит от причины — на рождение ребенка – 50000 рублей, в остальных случаях – не более 4000 рублей.

Если сумма превышает лимит, то взимается налог в размере 13%. Решение о назначении выплаты принимает работодатель. На нее имеет право каждый сотрудник, столкнувшийся с проблемой финансового плана.

Сотрудники имеют право получить материальную поддержку от предприятия, на котором они работают. Такой выплатой считается единовременное денежное пособие. В данной статье мы разберем когда предоставляется материальная помощь работнику, какие существуют виды выплат и как осуществляется ее учет и налогообложение.

Согласно действующему законодательству, если о подобном финансовом подспорье было указано в трудовом соглашении, то оно подлежит налогообложению. Если о нем не упоминалось в соглашении его следует отнести к нереализованным затратам и учитывать как «Прочие расходы».

Учитывая п.23 ст.270 НК РФ во время начислении налога на прибыль, предоставляемая денежная помощь не причисляется к расходам организации. Страховые сборы, которые впоследствии могут быть выплачены как материальное пособие, признаются прочими расходами во время их начисления. Это влияет на налогообложение прибыли.

Все же существуют льготы на обложение налогами материальной помощи, которое могут получить как работники предприятия, так и прежние сотрудники.

Когда предоставляется материальная помощь работнику?

Конечно, финансовые выплаты такого рода не связаны с трудовой активностью сотрудника и ее результатами. Цель денежного пособия – оказать поддержку работнику. Такое обеспечение предоставляется индивидуально трудящемуся, который в нем нуждается. Однако эта услуга не оказывается в случае материальных проблем, которые не связаны с компанией. Список предоставляемой предприятием материальной помощи может быть согласован коллективным, а также трудовым договором или внутренними документами.

Чтобы воспользоваться положенной финансовой опорой от компании рабочему потребуется составить заявление и приложить к нему все необходимые документы.

Например, при прошении о денежной выплате по причине болезни работнику нужно подать личное заявление, которое должно быть подкреплено справками с диагнозом, подтверждающим его заболевание. Кроме того потребуются квитанции на оплату лечения.

Виды материальной помощи работнику

В определенных случаях трудящимся предоставляется денежная поддержка. Человек может воспользоваться такими выплатами при возникновении следующих ситуаций:

- при рождении малыша;

- в связи со смертью члена семьи;

- при возникновении чрезвычайных обстоятельств (стихийные бедствия);

- необходимысредства на лечение;

- в случае других событий, таких как обучение, регистрация брака, отпуск и др.

Оформление денежной выплаты

Финансовая поддержка оказывается сотруднику на основании заявления, в котором необходимо указать причину для получения помощи (см. → ). Далее к заявлению подкрепляются подтверждающие бумаги, такие как копия свидетельства о рождении, регистрации брака, смерти, квитанции и другие. Требуемую документацию работник может передать в бухгалтерию и после того как он получит деньги.

После подачи заявления составляется приказ о выплате материальной помощи в определенной сумме. Конечно, размер денежной поддержки будет определяться согласнос причиной , по которой она выплачивается.

Если размерфинансовой помощи оговаривается трудовым соглашением, то соответственно он же и выплачивается. В том случае, когда в договоре сумма не указана, она обсуждается с руководством или трудовым коллективом. Когда же помощь выплачивают из чистой прибыли, то окончательное решение принимают основатели фирмы. Затем оформляется приказ.

Приказ о предоставлении материальной поддержки

Итак, составляя приказ, следует учитывать:

- размер выплачиваемого пособия;

- сроки выплаты;

- фонд или источник выделения поддержки.

Приказ можно оформить в произвольной форме.

После согласования приказа руководством оформляется выплата материальных средств.

Налогообложение материальной помощи оказанной работнику

В зависимости от вида денежной поддержки сотрудникам она может полностью освобождаться от налогов или же частично. В таблице ниже представлены виды материальной помощи сотруднику и их налогообложение.

Виды материальной помощи | Налогообложение |

| Рождение ребенка | Единовременно выплаченная за первый год сумма в размере 50 000 руб. на ребенка не облагается налогом на доходы и страховыми взносами |

| В случае смерти | Не удерживаются налоги и взносы без ограничения размера выплаты |

| Чрезвычайные обстоятельства (стихийные бедствия и др.) | Налог на доход не удерживается не зависимо от суммы, также и взносы, если оказываются для возмещения ущерба от этого события |

| Выплата к отпуску | Удерживаются не зависимо от размера помощи |

| Другие причины | Не удерживаются в размере 4 000 руб. за год с 1-го сотрудника |

В согласии с п.10 ст.217 НК уплаченные организацией суммы в качестве подспорья работникам, из средств которые остались у компании после оплаты налогов не требуют налогообложения. Все такие компенсации обязательно следует подтверждать всеми необходимыми документами.

Материальная помощь, освобождаемая от налогообложения

Возмещение в случае смерти родственника

Вся сумма средств, выданная в связи со смертью родственника, не подлежит налогообложению. Важно отметить, что членами семьи считаются супруги, дети работника и его родители. Финансовая поддержка может выплачиваться частями и при этом признаваться единовременной по одноразово принятому предприятием решению. Если для этого будут использованы разные распоряжения компании, то такая помощь не является единовременной.

Кроме ближайших родственников в судебном порядке членами семьи были признаны братья и сестры, проживающие вместе с сотрудником, а также родители супруга.

Выплата при чрезвычайных обстоятельствах

Также освобождается от налогообложения помощь, оказанная при стихийных бедствиях и чрезвычайных ситуациях. Конечно, для ее получения требуется представить подтвердительные документы и справки. При ЧС от налогов освобождается финансовая выплата, оказанная в случае гибели члена семьи.

Материальная помощь, частично освобождаемая от налогообложения

При рождении ребенка

Лимит необлагаемого налогами подспорья при рождении составляет 50 тыс. руб. на одного ребенка. Оно должно быть выплачено за один календарный год. Однако важно отметить, что данная льгота предоставляется:

- на налог на доходы физлиц – для обоих родителей. В этом случае предприятию ответственному за оплату налогов нужно потребовать от сотрудника предоставить доказательства, что второй родитель не получал такую помощь. Таким документом может быть справка о налогообложении или заявление, о неполучении подобной помощи или получении в размере меньшем, чем указанный лимит;

- на взносы – для каждого родителя.

Выплаты в случае других событий: обучение, регистрация брака, отпуск и др.

Что касается остальных случаев оказания материальной поддержки, то ее размер не должен превышать 4 тыс. руб. за год одному сотруднику. Однако исключением является денежное пособие, выданное на лечение, если деньги для этой помощи были взяты из оставшихся у предприятия средств после внесения им всех налогов и взносов, а также при выдаче финансов непосредственно трудящемуся, а не медучреждению.

Также, руководство может осуществлять финансовые выплаты и подарки в связи с праздниками, бракосочетанием или уходом на пенсию. При этом нужно учитывать, что подарки также не подлежат налогообложению в пределах лимитированной суммы, если организация заключила с работником соглашение дарения и он не оговорен в трудовом договоре.

Пример #1. Сотруднику был предоставлен подарочный сертификат на сумму 5 000 рублей. Следовательно, размер стоимости подарка превышает не облагаемый лимит и с 1 тыс. руб. нужно удержать налог. Так как с сертификата это сделать невозможно, то удержать налог необходимо при начислении заработной платы.

Пример #2. Когда предприятие желает оказать работнику материальную поддержку в размере, превышающем 4 тыс. руб. тогда можно заключить на эту сумму договор дарения, например на 3 тыс. рублей. В результате сумма необлагаемой помощи при этом составит 7 тыс. рублей.

Отражение материальной выплаты сотруднику в бухгалтерском учете

Как уже говорилось выше, финансовая помощь относится к прочим расходам предприятия во время ее начисления. В таблице ниже представлены проводки по учету материальных выплат работникам, не превышающих не облагаемого налогом лимита.

Начисление налога на доходы физ.лиц с денежной поддержки выданной бывшим сотрудникам происходит тем же способом. Что касается взносов, то с такой материальной выплаты они не удерживаются ввиду отсутствия трудового договора.

Ответы на актуальные вопросы

Вопрос № 1: Как осуществляется налогообложение денежной выплаты трудящемуся при рождении малыша?

Ответ: в этом случае материальное пособие налогом не облагается при условии, что его размер не больше 50 тыс. руб. и оно выдается в течение 1-го года. При усыновлении проводится та же процедура.

Вопрос № 2: Подлежат ли налогообложению средства предоставленные сотруднику, пострадавшему от пожара?

Ответ: это событие считается чрезвычайным случаем, если не был совершен поджег или возгорание произошло по халатности пострадавших. При наличии подтверждающих справок осуществляется выплата средств, с которых не нужно снимать НДФЛ. Сумма выплат устанавливается предприятием.

Вопрос № 3: Если в связи с отпуском предоставлена сумма в размере 18 тыс. руб., то какую часть следует облагать НДФЛ?

Ответ: в таком случаеразмер необлагаемой суммы составляет 4 000 руб. Все, что свыше подлежит налогообложению.

Вопрос № 4: Как осуществляется начисление платежей в бюджет, если при рождении малыша предприятие предоставило не денежные средства, а подарок?

Ответ: когда в коллективном соглашении фирмы не оговорено это условие, то вычеты происходят по стандартной процедуре. Если же этот момент указан в договоре, тогда на стоимость подарка следует насчитать страховые взносы.

В связи с тяжелым материальным положением, оплатой лечения, погребения, по семейным обстоятельствам, к юбилейным датам и т.д. организация может выплатить сотрудникам, как работающим, так и бывшим, сторонним лицам материальную помощь.

Материальная помощь сотруднику это выплата как правило не связанная с оплатой труда и непосредственно с результатами деятельности этого работника или стороннего лица в этой организации.

Материальная помощь обязательно имеет индивидуальную форму, единовременный характер и не входит в систему оплаты труда работников. Поэтому она не учитывается при расчете среднего заработка сотрудника.

Но может быть и ситуация, когда организация предоставляет материальную помощь всем или большинству сотрудников на регулярной основе. Подобные выплаты могут быть приурочены к отпуску, дню рождения, Новому году и т.п. В этом случае речь может идти уже о стимулирующих выплатах, которые имеют другую природу.Согласно трудовому законодательству различные системы стимулирующих доплат и надбавок могут быть установлены коллективным договором или локальными нормативными актами организации-работодателя (ст.135 ТК РФ). Следовательно, выплаты материальной помощи, которые производятся на основании приказа руководителя или коллективного договора регулярно всем или большинству сотрудников, по сути являются формой материального стимулирования работника (премией) и включаются в расходы по оплате труда.

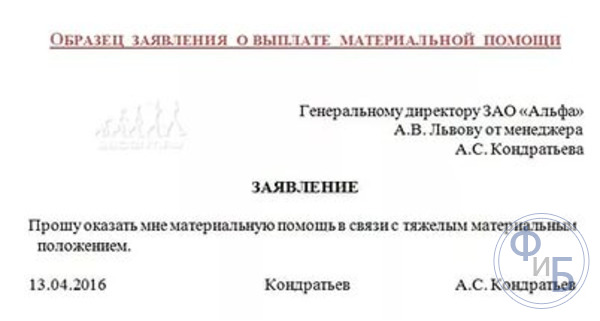

Для получения материальной помощи сотрудник пишет заявление, в котором указывает причину, в связи с которой он рассчитывает получить от предприятия денежную помощь. При наличии особых обстоятельств, к заявлению прикладываются документы, подтверждающие основание просьбы о выплате денег (свидетельство о рождении, о смерти, справку из милиции о краже имущества, медицинское заключение о необходимости проведения дорогостоящей операции и т.д.). Если работник просит выдать ему материальную помощь в связи с тяжелым финансовым положением, то документы не прилагаются.

Решение о выдаче материальной помощи принимает руководитель организации. При положительном решении издается приказ о ее выплате.

Приказ составляется в произвольной форме, но с указанием следующих пунктов:

Размер денежной суммы, которую получит сотрудник;

- срок выплаты материальной помощи.

Налогообложение материальной помощи.

Материальная помощь может подлежать обложению НДФЛ полностью, частично или быть освобождена.

Не производится налогообложение материальной помощи в случае единовременной выплаты в связи со стихийным бедствием, смертью члена семьи или членам семьи умершего работника, по чрезвычайным обстоятельствам, пострадавшим от терактов (основание п.8 ст.217 НК РФ) . Основание таких выплат необходимо документально подтвердить. Например, в случае смерти родственника работник должен представить копию свидетельства о смерти и документы, подтверждающие родство. Факт стихийного бедствия подтверждается справкой из органов МЧС России, теракт - справкой из органов МВД России.

Пример : Организация выплатила работнику материальную помощь в целях возмещения материального ущерба в связи с пожаром в его квартире, факт которого был подтвержден справкой из отдела государственного пожарного надзора, справкой Управления внутренних дел. Данная помощь НДФЛ облагаться не будет.

Так же не подлежит налогообложению выплата материальной помощи в связи с рождением ребенка. В данной ситуации льготируется выплата в размере не более 50 000 руб. Аналогичная льгота действует и в случае усыновления или оформления опекунства над ребенком (п. 8 ст. 217 НК РФ).

Все остальные виды материальной помощи, оказываемой организациями своим работникам, а также бывшим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту не облагаются НДФЛ лишь в размере 4000 руб. (п. 28 ст. 217 НК РФ).

Пример . Работнику была предоставлена материальная помощь в связи с тяжелым финансовым положением: в июле -1500 руб. и в ноябре - 3500 руб. В налогооблагаемый доход работника была включена материальная помощь в размере 1000 руб. (1500 + 3500-4000 = 1000). В декабре организация выдала работнику материальную помощь в связи со смертью тети - 1000 руб. Так как тетя не относится к членам семьи, то указанная сумма материальной помощи будет включена в налогооблагаемый доход сотрудника. Сумма НДФЛ с материальной помощи в совокупности будет равна 2000 x 13% = 260 руб.

Выплата материальной помощи сторонним лицам.

В этом случае НДФЛ не облагаются следующие выплаты:

- в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причиненного им материального ущерба или вреда их здоровью;

- пострадавшим от террористических актов на территории РФ (п. 8 ст. 217 НК РФ).

Взносы на обязательное пенсионное страхование при выплате материальной помощи.

В соответствии с п.3 статьи 9 Федерального закона от 24 июля 2009 г. N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования" (с изменениями и дополнениями) не облагаются страховыми суммы единовременной материальной помощи, оказываемой плательщиками страховых взносов:

а) физическим лицам в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причиненного им материального ущерба или вреда их здоровью, а также физическим лицам, пострадавшим от террористических актов на территории Российской Федерации;

б) работнику в связи со смертью члена (членов) его семьи;

в) работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении) ребенка, выплачиваемой в течение первого года после рождения (усыновления (удочерения), но не более 50 000 рублей на каждого ребенка;

Взносы на страхование от несчастных случаев.

Перечень выплат, на которые не начисляются взносы на страхование от несчастных случаев на производстве, утвержден Постановлением Правительства РФ от 7 июля 1999 г. N 765. Согласно ему под налогообложение не подпадает материальная помощь, оказываемая работникам в связи:

С чрезвычайными обстоятельствами в целях возмещения вреда, причиненного здоровью и имуществу граждан, на основании решений органов государственной власти и органов местного самоуправления, иностранных государств, а также правительственных и неправительственных межгосударственных организаций, созданных в соответствии с международными договорами Российской Федерации;

С постигшим их стихийным бедствием, пожаром, похищением имущества, увечьем, а также в связи со смертью работника или его близких родственников. На все прочие виды материальной помощи работодатель должен начислять взносы от несчастных случаев на производстве и профзаболеваний.

Налог на прибыль.

Относительно налога на прибыль сошлюсь на статью 255 НК РФ, которой установлено, "что в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами." Таким образом, к расходам на оплату труда относятся любые виды расходов, соответствующие требованиям ст. 252 НК РФ, произведенных в пользу работника, в случае если они предусмотрены трудовым договором и (или) коллективным договором, за исключением расходов, указанных в ст. 270 Кодекса.

Единый налог, уплачиваемый при применении УСН.

Организации, применяющие упрощенную систему налогообложения, выбравшие в качестве объекта налогообложения «доходы минус расходы», при определении налоговой базы учитывают расходы, предусмотренные п. 1 ст. 346.16 НК Российской Федерации, при условии их соответствия критериям, указанным в п. 1 ст. 252 НК РФ.

В соответствии с данной статьей Кодекса- расходами, уменьшающими налоговую базу, признаются расходы на оплату труда, выплату пособий по временной нетрудоспособности в соответствии с законодательством Российской Федерации, которые принимаются применительно к порядку, предусмотренному для исчисления налога на прибыль организаций ст. 255 НК РФ.

Т.к. ст.255 НК РФ не содержит расходов в виде выплаченных сумм материальной помощи (к отпуску, в связи с рождением ребенка, в связи с первым вступлением в брак и др.), эти расходы не уменьшают налоговую базу по единому налогу, уплачиваемому в связи с применением упрощенной системы налогообложения.

Однако, для «законной» оптимизации налога, нужно иметь ввиду, что в списке разрешенных расходов есть выплаты на оплату труда (п.6 п.1 ст. 346.16 НК РФ). Эти выплаты принимаются в том же порядке, что и по налогу на прибыль. Согласно ст. 255 НК РФ в расходах учитываются все выплаты и вознаграждения, предусмотренные трудовыми или коллективными договорами. Поэтому,если следовать этой норме и предусмотреть выплаты мат. помощи локальными нормативными актами организации, то данную мат. помощь можно учесть в расходах.

Для организаций, выбравших в качестве объекта налогообложения «доходы» надо иметь ввиду, что единый налог уменьшается на сумму страховых взносов на обязательное пенсионное страхование, уплачиваемых за этот период в соответствии с законодательством Российской Федерации, но не более чем на 50 процентов. (п.3 ст. 346.21 НК РФ, Письмо Минфина РФ № 03-11-04/2/313 от 24.12.2007, Письмо Минфина РФ от 1 декабря 2008 г. N 03-11-04/2/184)

Так же можно сослаться на Письмо Минфина России от 24.09.2012 № 03-11-06/2/129 «Об учете единовременной материальной помощи к отпуску работника организацией, применяющей УСН», в данном письме разъяснено, что суммы единовременных выплат работникам организации в виде материальной помощи к ежегодному отпуску, предусмотренные трудовым договором, могут уменьшать налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения.

Взносы во внебюджетные фонды с сумм материальной помощи, кроме поименованной с ст.9 ФЗ-212 от 24 июля 2009г., включаются в расходы налогоплательщика, применяющего упрощенную систему налогообложения с объектом налогообложения в виде доходов, уменьшенных на величину расходов, на основании пункта 7 статьи 346.16 НК РФ.(Письмо Минфина РФ от 23.04.2008 №03-11-04/2/76).

Бухгалтерский учет материальной помощи.

Принцип бухгалтерского учета материальной помощи будет зависеть от того, признает организация выплату материальной помощи частью оплаты труда или нет, а так же от того, за счет каких источников она выплачивается. Т.о. если организация считает материальную помощь частью оплаты труда (например, согласно трудовому договору материальная помощь выплачивается работнику при уходе в отпуск), ее следует начислять по кредиту счета 70 "Расчеты с персоналом по оплате труда". В иных случаях - по кредиту счета 73 "Расчеты с персоналом по прочим операциям".

В случае выплаты материальной помощи за счет прибыли прошлых лет, то в бухгалтерском учете начисление материальной помощи отражают по дебету счета 84 "Нераспределенная прибыль (непокрытый убыток)". Если выплата материальной помощи производится за счет текущей прибыли, то ее начисляют по дебету счета 91 "Прочие доходы и расходы" (субсчет "Прочие расходы") или, если матпомощь признается частью оплаты труда, то по (дебету счетов учета затрат - 20, 26, 44.

При начислении мат.помощи надо помнить, что она входит в состав выплат, с которых нужно удерживать алименты. Исключением является единовременная материальная помощь, которая оказана в связи со стихийным бедствием, или другими чрезвычайными обстоятельствами, смертью лица, обязанного уплачивать алименты, или его близких родственников. Также алименты не удерживаются с материальной помощи в связи с рождением ребенка, регистрацией брака (п. 2 Перечня видов заработной платы и иного дохода, из которых производится удержание алиментов, утвержденного Постановлением Правительства РФ от 18 июля 1996 г. N 841).

Порой в жизни каждого человека случаются моменты (счастливые и не очень), которые невозможно предугадать на будущее. Эти моменты частенько вызывают некоторые финансовые трудности, особенно когда жизнь уже отлажена под определенный ритм и ничего менять не хочется.

Любой здравомыслящий человек начинает задумываться откуда взять денег. На подработку нет времени, в долги лезть не хочется, кредит брать тоже не вариант. Как же быть? Если вы имеете внушительный трудовой стаж и зарекомендовали себя, как добросовестного сотрудника, то ответ совсем рядом.

Для начала, необходимо понять, к какому уровню относятся эти жизненные трудности. Так как материальная поддержка может выплачиваться как на государственном уровне, так и на уровне предприятия, где работает человек.

Существует мнение, что помощь от государства получить невозможно, но это совсем не так. Государственная материальная помощь в нашей стране полагается гражданам, которые испытывают финансовую нужду в определенных жизненных ситуациях.

Кто же относится к данной категории граждан:

- Малообеспеченные семьи.

- Семьи, в которых воспитывается ребенок - инвалид.

- Многодетные семьи, в которых дети являются учащимися школ.

Материальная помощь малообеспеченным семьям

В нашей стране малообеспеченными семьями называют семьи, где работают оба родителя, но средний доход на каждого члена семьи ниже прожиточного минимума, величина которого устанавливается для каждого региона отдельно.

Если вы подходите под данную категорию, то за материальной помощью нужно обратиться в органы социальной защиты населения, написать заявление и собрать пакет документов, подтверждающих необходимость получения помощи.

Сюда входит справка о составе семьи и справка о доходах обоих родителей.

Семья, в которой воспитывается ребенок - инвалид, так же может обратиться в органы социального обеспечения граждан с просьбой оказать материальную помощь. В заявлении нужно указать причину обращения, например на приобретение инвалидной коляски, оплаты курса реабилитации и тому подобное.

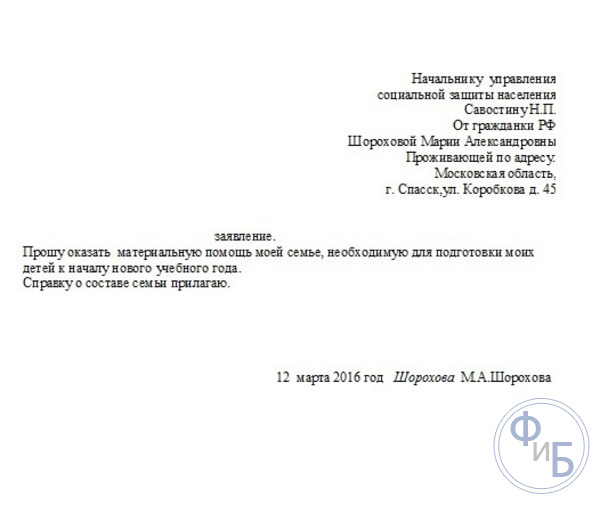

Государственные программы по оказанию материальной помощи многодетным семьям включают в себя единовременную выплату для подготовки детей к началу учебного года. Для получения данной помощи, нужно написать заявление и предоставить справку о составе семьи.

Совсем другой уровень оказания материальной помощи - это выплаты сотрудникам в организации, где работает человек.

Система оплаты труда в РФ предусматривает случаи, при которых сотрудник может получить материальную помощь от работодателя.

Российское законодательство дает определение понятия «материальная помощь», как некую услугу, которая может быть предоставлена в виде денежных средств, продуктов питания первой необходимости, средств по уходу за детьми, необходимой одежды и обуви, а также топлива и специальных средств реабилитации нуждающихся и инвалидов.

В «социальный пакет» предлагаемый организациями при устройстве на работу, практически всегда входит и оказание материальной помощи. Либо заключаются отдельные коллективные договора, где прописывается данная статья.

Так какие же виды материальной помощи существуют

Существует множество причин по которым сотрудник имеет право обратиться к руководителю с просьбой оказать помощь. Рассмотрим наиболее часто встречающиеся причины:

- Когда у человека происходит важное событие, требующее определенных затрат (при рождении первого и последующего ребенка, бракосочетание и другие);

- Когда умирает один из родственников;

- Когда сотрудник организации, серьезно болен;

- Когда у сотрудника затруднительное финансовое положение в семье;

- Во время непредвиденных чрезвычайных ситуаций и стихийных бедствий (пожар, ограбление, наводнение);

- Материальная помощь заслуженному сотруднику к отпуску;

- Молодому сотруднику организации, учащегося на заочной форме;

- Сотруднику, получившему травму во время трудовой деятельности.

Большинство организаций не отказываются от выдачи материальной помощи своим служащим, работникам на заслуженной пенсии, а иногда и членам их семей. В основном это бюджетные предприятия и организации, а так же крупные компании, имеющие достаточную прибыль.

Мелкие частные общества и индивидуальные предприниматели могут не прописать этого в договоре и отказать в оказании помощи.

Чтобы получить финансовую помощь необходимо правильно собрать и оформить необходимые документы. Набор документов будет зависеть от случая, по которому помощь предоставляется. Теперь рассмотрим каждый случай отдельно.

Появление нового члена семьи или бракосочетание

Рождение детей для каждой семьи является всегда радостным, но затратным делом. Новоиспеченный член семьи требует не только много времени и внимания, но и значительную часть средства из семейного бюджета. А порой этих средств немного не хватает, особенно если семья многодетная.

Для получения материальной помощи при появлении ребенка нужно собрать определенные документы:

- Паспорта обоих родителей;

- Свидетельство, подтверждающее появление на свет ребенка;

При себе иметь оригиналы документов и копии, которые потом нужно будет сдать.

- Справка о неполучении материальной помощи другого родителя;

- Заявление для получения данной помощи на имя руководителя.

Заявление может выглядеть так:

Обратиться с таким заявлением лучше пока ребенку не исполнился годик, потому что от НДФЛ работник освобождается, если возраст ребёнка меньше одного года.

Свадьба

Бракосочетание - такое волшебное событие в жизни каждого человека. Многие мужчины и женщины готовятся к нему заранее, продумывая каждую мелочь и подсчитывая необходимую сумму. Но бывает и так, что свадьба организовывается спонтанно, без всякой долгосрочной подготовки. Что же делать тогда? Можно обратиться за помощью к руководству.

Новобрачному необходимо собрать следующие документы:

- Копию свидетельства, подтверждающего бракосочетание.

- Написать просьбу или заявление руководителю организации.

В трудовом кодексе ничего про материальную помощь данного типа не прописано, поэтому помощь будет оказана на усмотрение руководителя. И если вы являетесь ценным сотрудником и имеете хороший стаж работы, то решение вашего вопроса скорее всего будет положительным.

Смерть близкого родственника.

Свадьба и рождение детей это, конечно, радостные события, но случаются в нашей жизни и довольно печальные моменты. Такие, как болезнь или еще хуже смерть родственников.

Понятие «материальная помощь», выплачиваемая, когда у сотрудника умирает близкий родственник, имеет некоторые особенности.

Для начала разберемся кто входит в понятие «близкий родственник». По семейному законодательству, это родственники, по прямой семейной линии. То есть дедушки и бабушки, родители, братья и сестры, а также сыновья и внуки.

Для получения такой материальной помощи надо собрать и принести в отдел кадров следующие документы:

- Документ, подтверждающий смерть одного из родственников;

- Подтверждение близкого родства с покойным;

- Заявление.

Когда сотрудник серьезно болен

Когда служащий или его родные серьезно заболели и требуется дорогостоящее лечение или операция (исключение ВИЧ - заболевания (кроме СПИДа), аборты и не жизненно важные операции), тогда можно обратиться к руководителю за материальной помощью.

Помните, что НДФЛ не взимается только на суммы меньшие четырех тысяч рублей, если помощь будет составлять большую сумму, то придется заплатить налог.

Сотруднику необходимо предоставить:

- Выписку из больничной карты;

- Направление от лечащего врача на проведение операции (если она необходима);

Заявление, пример ниже:

Затруднительное финансовое положение сотрудника

У многих из нас возникали моменты, когда не хватает денег на какую-нибудь покупку или на поездку, но на самом деле это все мелочи. Есть семьи, которым не хватает даже на хлеб и молоко. И таких по стране не мало. Большинство членов этих семей стесняются своего бедственного положения, а зря. Если финансовое положение совсем затруднительное можно обратиться за помощью к своему работодателю.

В случаях, когда сотрудник проживает один или одна; имеет инвалидность; в одиночку воспитывает детей и не имеет других доходов, кроме зарплаты; второй супруг временно не работает или сотрудник имеет многодетную семью, нужно просто написать заявление.

В нем нужно указать причину затруднительного финансового положения и приложить документ, подтверждающий это. Например, так:

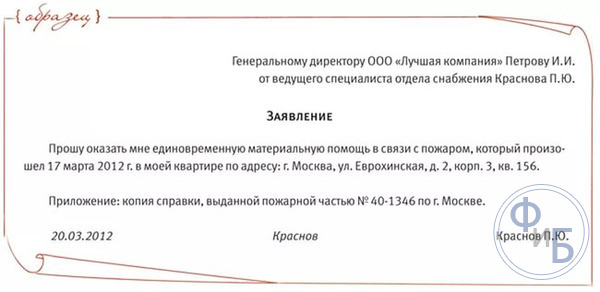

Непредвиденные чрезвычайные ситуации и стихийные бедствия

Порой в жизни встречаются непредсказуемые природные явления и стихийные бедствия. В основном эти явления происходят от деятельности сил природы и человек на них никак не может повлиять. Это землетрясения, массовые пожары, наводнения, оползни и так далее. Эти стихийные бедствия приводят к гибели людей, уничтожении жилья и имущества населения.

В таких ситуациях государство оказывает поддержку гражданам на федеральном уровне, но еще можно обратиться за помощью к работодателю.

Если написать заявление и принести справку из соответствующего органа (МЧС или пожарной службы, местного Отдела Внутренних Дел), где будет указан масштаб бедствия, то можно получить помощь и от организации.

Еще одним случаем, при котором можно обратиться за помощью к руководству, является чрезвычайная ситуация, произошедшая в результате деятельности человека. Сюда можно отнести кражи и поджоги.

Документом, подтверждающим произошедшее, будет справка из местного Отдела Внутренних Дел и пожарной службы. Его нужно будет приложить к заявлению.

В заявлениях суммы не указываются, так как данные выплаты происходят по усмотрению руководителя.

Выплата к отпуску

Во многих крупных организациях предусмотрены различные поощрения сотрудников, которые имеют внушительный трудовой стаж на данном предприятии или особо отличившиеся своими успехами сотрудники. Одним из видов такого поощрения является единовременная выплата к отдыху или отпуску.

Если отпуск предусмотрен по внутреннему графику, то заявление писать не обязательно. Выплата будет произведена вместе с отпускными, потому что этот пункт предусмотрен в договоре и определен руководством.

Заявление необходимо написать, если отпуск планируется в другое время по каким- либо причинам:

Данный вид материальной помощи так же имеет характер дополнительной выплаты. Поэтому предоставляется на усмотрение руководителя.

Молодому сотруднику организации

Последнее время крупные компании принимают в свой штат студентов, которые учатся заочно, но уже имеют опыт работы. Успешные организации стараются поддерживать своих молодых сотрудников ради будущего компании.

Жизнь студента, как всем известно, бывает совсем не легкой и помощь в трудных жизненных ситуациях для них совсем не лишняя.

Материальная помощь для студентов выдаются, конечно же, на усмотрение работодателя. Необходимо написать заявление и приложить копию студенческого билета. Заявление должно выглядеть так:

Сотруднику, получившему травму во время трудовой деятельности

Законодательство РФ обязывает работодателя перечислять в ФСС РФ страховые взносы на обязательное страхование сотрудника от несчастных случаев на рабочем месте. Это гарантирует выплату определенных средств работнику, если он подорвал свое здоровье на работе. Но здесь речь идет о несчастных случаях, которые влекут за собой увечья, лишающие полностью или частично трудоспособности, в том числе и смерть на производстве. А более мелкие травмы из фонда социального страхования не оплачивается.

Для получения компенсаций в таких случаях необходимо написать заявление на имя руководителя и предоставить справку из травм пункта или от лечащего врача, а так же подтверждение свидетелей ситуации, в которой была получена травма.

Важно помнить об одной особенности. Закон РФ не обязывает руководителей выплачивать материальную помощь, сумма и размер нигде не прописывается, она зависит от конкретной ситуации, в которой оказался человек. Поэтому все перечисленные выше виды материальной помощи выплачиваются на усмотрение руководства.

Если вы в непредвиденных жизненных ситуациях рассчитываете получить материальную помощь, то при устройстве на работу и подписании трудового договора нужно обратить особое внимание на пункты, в которых говориться об этом. У добросовестного работодателя, который заботится о своих сотрудниках, данный пункт присутствует при устройстве каждой единицы штата, начиная от работника по уборке помещений до заместителя руководителя. Однако мелкие организации и частные предприниматели вряд ли будут прописывать пункт об оказании материальной помощи.