Использование транспорта в служебной командировке – это мобильность передвижения и оперативность выполнения поставленных перед сотрудником задач. Рассмотрим подробно, как происходит в командировке оплата такси или возмещение эксплуатации собственного автотранспорта.

Командировка на личном транспорте

Трудовое законодательство предусматривает возмещение расходов, понесенных работником в служебной командировке (ст. 167 Трудового Кодекса РФ). Использование собственного автомобиля в командировке – не исключение (ст. 188 ТК РФ). Для надлежащего оформления эксплуатации личного автотранспорта в служебных целях необходимо соблюсти некоторые формальности.

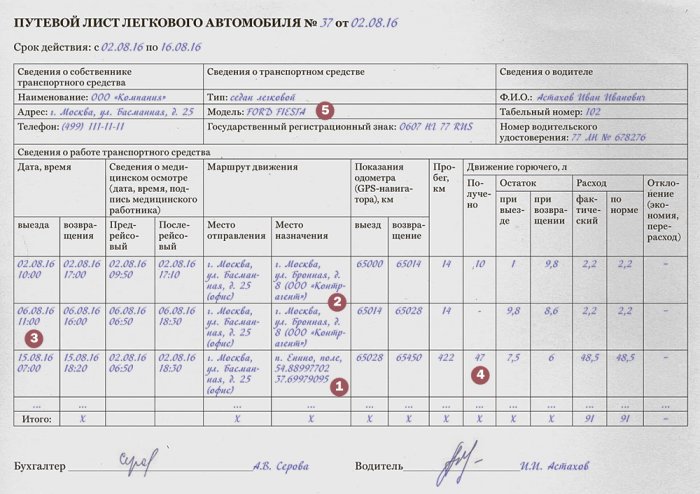

Обязательным является оформление и путевого листа. Служебная записка не является подтверждением использования автомобиля в командировке, она может лишь определять ее продолжительность.

Путевой лист – основной документ, подтверждающий факт использования личного транспорта в служебных целях и целевой расход горюче-смазочных материалов (ГСМ). Подтверждение затрат на ГСМ производится чеками с автозаправочных станций (АЗС).

Приказ оформляется в произвольной форме, либо по унифицированному образцу Т9 или Т9А. Форма Т9А предназначена для направления в командировку группы сотрудников. Приказ должен содержать информацию о том, что в ходе командировки будет использован личный автотранспорт сотрудника, также должен быть определен порядок возмещения затрат на эксплуатацию автомобиля и указана структура компенсационных выплат.

Структура выплат определяется договоренностью между работодателем и сотрудником и может быть приблизительно следующей:

- амортизация транспортного средства;

- затраты на ГСМ;

- текущее техническое обслуживание;

- возможный внеплановый ремонт.

Оформление путевого листа

Путевой лист – это документ установленного образца. Может использоваться форма, разработанная непосредственно в компании, или образец, утвержденный Госкомстатом (ныне Росстат) Постановлением №78 от 28.11.1997 года.

Путевой лист обязательно должен содержать следующие позиции:

- реквизиты документа: название и номер;

- срок действия;

- данные владельца автомобиля и данные водителя машины (если это разные лица):

- фамилию, имя, отчество,

- паспортные данные;

- сведения об используемом транспортном средстве:

- государственный номер,

- реквизиты паспорта транспортного средства (ПТС)

Возмещение затрат за эксплуатацию личного автомобиля

Обратите внимание

Суточные в командировке рассчитываются с того дня, когда фактически началась командировка и включают в себя выходные и праздничные дни. Даже если сотрудник выехал в 23.55 в воскресенье, этот день должен быть оплачен работодателем. Подробности — в этой

Оплата расходов, понесенных при использовании собственного транспорта, возможна лишь при представлении сотрудником ряда документов:

- заполненного путевого листа;

- копии ПТС автомобиля, который использовался в командировке;

- чеков, подтверждающих покупку ГСМ;

- авансового отчета;

- служебной записки, отражающей конкретные сроки нахождения сотрудника в командировке.

При возникновении в ходе командировки непредвиденных обстоятельств, например – срочного ремонта автомобиля, к авансовому отчету должны быть приложены чеки о покупке необходимых запчастей или технических жидкостей (антифриза, автомасла и т. д.). Все отчетные документы должны быть сданы в бухгалтерию не позже 3 рабочих дней после возвращения сотрудника из служебной командировки.

Необходимо отметить, что списание ГСМ при командировке на личном автомобиле производится согласно нормам расхода топлива, утвержденным Министерством транспорта РФ в Распоряжении №АМ-23-р от 14.03.2008 года.

Альтернативный вариант оформления командировки на личном авто

Оформление использования личного автомобиля в служебной командировке возможно не только путем прямого возмещения расходов на его эксплуатацию, но и временной арендой данного транспортного средства у работника. При этом арендатором выступает организация, отправляющая сотрудника в командировку, а арендодателем – владелец автомобиля или лицо, действующее на основании нотариально заверенной доверенности от владельца (Гражданский Кодекс (ГК) РФ, ст. 606).

Договор аренды заключается в письменной форме. Аренда автомобиля может быть 2 видов: с экипажем и без него. Формулировка «С экипажем» предполагает, что арендодатель выступает в двух ипостасях: как водитель и как арендодатель. Следовательно, арендная плата подразделяется на непосредственно аренду и оплату услуг водителя. Вариант «Без экипажа» предусматривает, что ответственность за арендованное авто и все издержки по его эксплуатации несет арендатор, т. е. компания, отправляющая сотрудника в командировку.

Использование в командировке услуг такси

Расходы на такси в командировке в 2017 году сотруднику должна возмещать организация, командировавшая его по служебной необходимости. Ст. 168 ТК РФ утверждает, что все расходы, понесенные сотрудником во время командировки, должны быть компенсированы работодателем. При этом данные расходы и их суммы должны быть санкционированы или же прописаны в коллективном договоре либо в каком-либо локальном акте компании. Это положение следует учитывать сотруднику, прежде чем воспользоваться услугами такси в командировке.

Если же траты на проезд в такси зафиксированы в вышеуказанных документах или же разрешены работодателем, то сотруднику следует к авансовому отчету приложить квитанцию на бланке строгой отчетности или контрольно-кассовый чек, выданный после поездки водителем такси. При отсутствии этих документов возмещение затрат на оплату услуг такси производиться не может. Электронный чек, высланный перевозчиком по электронной почте, подтверждающим документом не является.

Квитанция формы строгой отчетности должна содержать следующую информацию:

- реквизиты квитанции: серию, номер;

- наименование перевозчика, его ИНН;

- сумму проезда;

- дату выдачи квитанции;

- подпись с расшифровкой лица, выдавшего квитанцию.

Возмещение оплаты услуг такси разносится в статью расходов организации, на сумму которых уменьшается ее налогооблагаемая база налога на прибыль. Обязательным условием является документальное подтверждение того, что поездка была совершена (чек или квитанция строгой отчетности) и подтверждение того, что поездка была составляющей деятельности, направленной на получение прибыли. Командировка – составляющая часть деятельности любой организации, поэтому затраты по ее осуществлению разносятся в статью расходов.

Хотите получить больше информации? Задавайте вопросы в комментариях

Здравствуйте!

Проезд на личном транспорте

Если работник отправился в отпуск на личном автомобиле, размер компенсации определяется исходя из фактически произведенных расходов на оплату стоимости израсходованного топлива, норм расхода топлива, установленных для соответствующего транспортного средства, и кратчайшего маршрута следования к месту использования отпуска и обратно.

Сумма компенсации расходов на бензин определяется на основании представленных работником чеков автозаправочных станций, которые по дате выдачи должны соответствовать датам следования работника и (или) членов его семьи в отпуск или обратно (п. 8 Правил).

Нормы расхода ГСМ должны определяться в соответствии с Методическими рекомендациями "Нормы расхода топлив и смазочных материалов на автомобильном транспорте", утвержденными Распоряжением Минтранса России от 14.03.2008 N АМ-23-р.

Расстояние, которое учитывается при расчете нормы расхода топлива, определяется по существующим маршрутам автомобильного движения. При этом в расчет принимается исключительно кратчайший маршрут следования.

Стоимость топлива при определении нормативной величины рекомендуется исчислять исходя из среднего арифметического значения стоимости 1 л бензина, определенного на основании представленных работником чеков АЗС.

Пример. Работник со своей семьей следовал к месту использования отпуска и обратно на личном автомобильном транспорте от города А до города Б, расстояние между которыми согласно существующему автомобильному движению составляет 1470 км. При этом маршрут следования работника пролегал через город В, находящийся вне маршрута следования от города А до города Б.

Всего работником по прибытии из отпуска представлены чеки АЗС количеством 290 л на сумму 7492 руб., в том числе 170 л по 26 руб. и 120 л по 25,6 руб. Норма расхода топлива для автомобиля работника составляет 8,6 л на 100 км пробега.

Определим нормативный расход топлива. Он составит 252,84 л ((1470 км x 2) : 100 л x 8,6 л).

Рассчитаем среднюю стоимость 1 л топлива согласно представленным работником чекам АЗС. Она составит 25,83 руб. ((170 л x 26 руб. + 120 л x 25,60 руб.) : 290 л).

Определим нормативную стоимость топлива. Она составит 6530,86 руб. (252,84 л x 25,83 руб.).

Сумма компенсации должна быть определена в размере фактически произведенных расходов на оплату ГСМ (7492 руб.), но не более нормативного значения (6530,86 руб.), определенного исходя из установленных норм расхода топлива. Следовательно, сумма компенсации составит 6530,86 руб.

Действующим законодательством не установлена необходимость осуществления расчетов исходя только лишь из определенной марки топлива. В связи с этим необходимо исходить из фактических расходов, произведенных работником.

Вы можете обратиться к своему работодателю.

Спасибо за обращение в нашу службу!

ПОПУЛЯРНЫЕ НОВОСТИ

Счет-фактура: строку «идентификатор госконтракта» можно не заполнять

Счет-фактура: строку «идентификатор госконтракта» можно не заполнять

С 01.07.2017 года в счетах-фактурах появилась новая строка 8 «Идентификатор государственного контракта, договора (соглашения)». Естественно, заполнять этот реквизит нужно лишь при его наличии. В противном случае эту строку можно просто оставить пустой.

Облагать или не облагать – вопросов больше нет!

Облагать или не облагать – вопросов больше нет!

Не редкость, когда бухгалтер, выплачивая ту или иную сумму работнику, задается вопросом: а облагается ли эта выплата НДФЛ и страховыми взносами? А учитывается ли она для целей налогообложения?

Налоговики против изменения порядка уплаты НДФЛ работодателями

Налоговики против изменения порядка уплаты НДФЛ работодателями

В последние годы неоднократно появлялась информация о разработке законопроектов, авторы которых хотели заставить работодателей платить НДФЛ с доходов своих работников не по месту постановки на учет работодателя-налогового агента, а по месту жительства каждого сотрудника. Недавно ФНС высказалась резко против подобных идей.

Один и тот же счет-фактура может быть одновременно и бумажным, и электронным

Один и тот же счет-фактура может быть одновременно и бумажным, и электронным

Налоговая служба разрешила продавцам, выставившим покупателю счет-фактуру на бумаге, не распечатывать второй экземпляр документа, оставляемый у себя, а хранить его в электронном виде. Но при этом он обязательно должен быть подписан усиленной квалифицированной ЭП руководителя/главного бухгалтера/уполномоченных лиц.

На основании какого документа выдавать деньги под отчет

На основании какого документа выдавать деньги под отчет

Выдача подотчетных сумм может производиться либо на основании письменного заявления подотчетного лица, либо по распорядительному документу самого юрлица.

У одного нашего работника разъездной характер работы. У него, как и у многих сейчас, есть свой личный автомобиль, однако в рабочее время он им не пользуется и предпочитает ездить на общественном транспорте - так он экономит свое время и нервы. Сейчас мы хотим отправит! его в другой город в командировку для рекламы нашего продукта, и ехать туда он собирается не на поезде, а на своей машине. Руководитель не возражает, но я сомневаюсь – можно ли отправить в командировку работника на личном транспорте? Работаю инспектором по кадрам уже не первый год, но с таким случаем еще не сталкивалась. Ответа я так нигде и не нашла. Помогите разрешить ситуацию.

Для работника, конечно, было бы неплохо поехать в командировку на своей «ласточке», и его желание вполне объяснимо.

Работник не будет зависеть от расписания движения общественного транспорта. Кто хоть раз был в командировке, тот знает, какие случаются казусы: то вылет самолета задерживается, то очереди в кассах, то нет билетов - всего не перечесть. И порой это влечет за собой неприятные последствия, вплоть до срыва выполнения служебного задания. А если у работника есть личный автомобиль, то он относительно свободен в перемещении и может с большей пользой для дела распорядиться отведенным ему служебным временем.

На первый взгляд все достаточно убедительно. Но это с позиции работника и только на первый взгляд. А теперь посмотрим на эту ситуацию с точки зрения закона и практики его применения.

По общему правилу, установленному Трудовым кодексом РФ (даже - ТК РФ), обязанность по обеспечению работников оборудованием, инструментами, иными средствами, необходимыми для исполнения ими трудовых обязанностей, возлагается на работодателя (ст. 22 ТК РФ) . Однако прямого запрета на использование работниками личного имущества, в том числе персонального автомобиля, для выполнения своих трудовых обязанностей ТК РФ не устанавливает. Также в законе прямо говорится о том, что работнику гарантировано возмещение расходов по проезду, связанных со служебной командировкой (ч. 1 ст. 168 ТК РФ) .

ВЫ ДОЛЖНЫ ЭТО ЗНАТЬ

Служебная командировка - поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы

Обратите внимание на два момента: первое - в законе говорится о расходах «по проезду», но не сказано, на каком виде транспорта, второе - говорится о расходах, произведенных работником «с разрешения или ведома работодателя». Таким образом, работник вполне может отправиться в командировку на своем личном автомобиле, но с согласия или ведома работодателя, при этом последний обязан будет возместить все расходы, связанные с такой поездкой.

ВЫ ДОЛЖНЫ ЭТО ЗНАТЬ

Порядок и размеры возмещения расходов, связанных со служебной командировкой, определяются коллективным договором или локальным нормативным актом (ч. 2 ст. 168 ТК РФ)

При использовании с согласия или ведома работодателя и в его интересах личного имущества работника последнему выплачивается компенсация за использование, износ (амортизацию) инструмента, личного транспорта и других технических средств и материалов, принадлежащих работнику, а также возмещаются расходы, связанные с их эксплуатацией (ст. 188 ТК РФ) . Поэтому в случае использования личного транспорта в целях служебной командировки работник может быть уверен в соответствующей компенсации. При этом стороны должны договориться о размерах возмещения расходов, заключив соглашение в письменной форме.

ВЫ ДОЛЖНЫ ЭТО ЗНАТЬ

За все, что работник делает с ведома или по поручению работодателя, ответственность несет работодатель

Итак, чтобы поездка в командировку на личном автомобиле работника была законной, необходимо соблюдение следующих условий.

Условие 1. Работник изъявил желание направиться в командировку на личном транспорте.

Условие 2. Работодатель согласен на такой способ проезда в командировку.

Условие 3. Стороны заключили письменное соглашение о возмещении расходов.

Условие 4. Порядок и размеры возмещения расходов, связанных с командировкой, предусмотрены в коллективном договоре или в локальном нормативном акте.

ПРИМЕР

Таким локальным нормативным актом может быть, например, Положение о служебных командировках, в котором прописываются все возможные выплаты компенсаций и их размеры.

На этом месте можно было бы поставить точку и закрыть тему. Но не все так просто, как кажется на первый взгляд. Образно говоря, мы с вами рассмотрели только видимую часть айсберга…

В дороге, как мы знаем, случается всякое, например работник может попасть в дорожно-транспортное происшествие. В связи с этим возникает вопрос: будет ли нести работодатель риски возмещения ущерба третьему лицу в случае наступления такого события?

Обратите внимание: сам характер трудовых отношений позволяет сделать вывод о том, что за все, что работник делает с ведома или по поручению работодателя, ответственность несет работодатель. Подтверждением тому служит п. 1 ст. 1068 Гражданского кодекса РФ. Согласно ему юридическое лицо либо гражданин возмещает вред, причиненный его работниками при исполнении ими трудовых (служебных, должностных) обязанностей.

В ТО ЖЕ ВРЕМЯ...

В вопросе возмещения расходов по проезду могут возникнуть разногласия с налоговыми органами. Несмотря на то, что в ст. 264 Налогового кодекса РФ (далее - НК РФ) прямо указано, что расходы на проезд работника к месту командировки и обратно к месту работы уменьшают налоговую базу по налогу на прибыль, чиновники Минфина и ФНС считают по-другому, приводя следующие аргументы.

Во-первых, ни в ТК РФ, ни в НК РФ прямо не говорится о компенсации командировочных расходов за проезд именно на личном автомобиле.

Во-вторых, в Инструкции Минфина СССР от 07.04.1988 № 62 «О служебных командировках в пределах СССР», действующей в части, не противоречащей трудовому законодательству, упоминается об оплате расходов по проезду видами транспорта общего пользования, а про личный транспорт там ничего не сказано.

В-третьих, постановление Правительства РФ от 08.02.2002 № 92 «Об установлении норм расходов организаций на выплату компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов, в пределах которых при определении налоговой базы по налогу на прибыль организаций такие расходы относятся к прочим расходам, связанным с производством и реализацией» (далее - Постановление № 92) устанавливает предельные нормы компенсации за использование личного транспорта для служебных поездок, учитываемые в целях налогообложения. Но это для случая, когда личный автомобиль используется в служебных целях постоянно. Если же автомобиль эксплуатируется не постоянно, то, по мнению чиновников, и компенсационные выплаты должны быть меньше нормы, установленной вышеназванным постановлением (письмо Минфина России от 15.09.2005 № 03-03-04/2/63) . При этом предельные нормы компенсации составляют: для легковых автомобилей с рабочим объемом двигателя до 2000 см3 - 1000 руб. в месяц, а свыше 2000 см3 - 1 500 руб. в месяц.

Другими словами, все, что по мнению налоговых органов выше установленных норм, облагается налогом на прибыль. Более того, если налоговый инспектор усмотрит умышленное занижение налоговой базы по налогу на прибыль, то это грозит еще и штрафными санкциями (ст. 120 НК РФ).

Разногласия возникают и по вопросу о том, что включается в расходы по проезду. По идее в эти расходы можно включить все, что связано с использованием автомобиля: стоимость бензина, запасных частей, оплата ночной стоянки, мойка и т. д. Но у чиновников из Минфина России и ФНС России другое мнение: в предельные нормы компенсации за использование личного транспорта для служебных поездок включено возмещение полного объема возникающих в процессе эксплуатации затрат (износ, ГСМ, техническое обслуживание, ремонт), а значит, и дополнительные затраты на автомобиль не могут быть учтены в составе расходов (письма Минфина России от 16.05.2005 № 03-03-01-02/140; УФНС по г. Москве от 22.02.2007 № 20-12/016776). Кроме того, рассматриваемые нормы применяются при использовании личного транспорта для «служебных поездок», а «служебные поездки» и «командировка» - это два разных понятия. Следовательно, предельные нормы компенсации, установленные Постановлением № 92, по их мнению, не могут применяться при возмещении командировочных расходов по проезду и, следовательно, понесенные работодателем расходы на возмещение затрат по использованию личного транспорта работника для целей командировки не уменьшают налоговую базу по налогу на прибыль.

В результате таких разногласий работодатель может столкнуться с проблемой по уплате налогов.

Резюме

Трудовое законодательство не запрещает работнику с разрешения работодателя поехать в командировку на личном транспорте. Однако стоит помнить, что во время проезда к месту командировки работник выполняет свои трудовые обязанности. И если работник во время поездки попадет в ДТП по своей вине, в результате чего будет причинен ущерб третьему лицу, работодатель несет риск возмещения ущерба данному лицу на основании ст. 1068 ГК РФ.

Журнал: Всё для кадровика, По состоянию на: 16.05.2012, Год: 2012, Номер: №6

Многие профессии требуют поездки в командировки. Чтобы добраться до места назначения, работник может использовать общественный транспорт, служебный или личный автомобиль. Ограничений в этом вопросе закон не предусматривает.

Однако если используется автомобиль личный, то директор организации должен возместить расходы, которые были потрачены при его эксплуатации. В каком виде предусмотрена компенсация? Как ее оформить? Какие документы при этом понадобятся? На эти и другие вопросы найдете ответы далее.

Как оформить командировку на личном автомобиле в 2017 году?

Командировка на личном автомобиле имеет определенное оформление. Оно стандартное несмотря на вид транспорта, используемый для поездки к месту работы. Единственным нюансом является предоставление дополнительных документов.

Итак, чтобы оформить командировочную поездку, нужно произвести следующий порядок действий:

- Подготовить документы;

- Составить служебное задание, которое передается кадровикам, если оно необходимо;

- Издать приказ с информацией о направлении работника на его ТС;

- Оформить компенсацию в счет использования ТС;

- Произвести расчет суточных;

- Составить отчет о результатах после возвращения;

- Составить служебную записку.

Данный порядок регулируется на законодательном уровне, поэтому его нужно четко выполнять. С 2015 года стало необязательным оформление служебного задания. Поэтому руководитель самостоятельно принимает решение о его необходимости.

Использование личного автомобиля в командировке - документы

Использование личного автомобиля в командировке предусматривает необходимость оформления определенных документов.

Расходы возмещаются такие:

- Проезд в обе стороны;

- Суточные расходы;

- Аренда жилья;

- Прочие расходы, которые предусматривает работодатель, например, за парковку.

Размер компенсации рассчитывает организация. При расчете также учитывается объем двигателя транспортного средства. При объеме до 2 000 кубических сантиметров оплачивается компенсация за месяц 1 200 руб., а свыше – 1 500 руб. Налогом данная компенсация не облагается.

Существует второй вариант выплаты компенсации, который предусматривает заключения договора об аренде машины. В этом случае предприятие выплачивает сумму не в установленном законом размере, а относительно приложенных документов о затратах. По сути здесь производится выплата аренды и расходов на содержание.