Командировки в 2017 году: новые правила учета

Из этой статьи вы узнаете:

-Что такое командировка

-Кого можно отправлять в командировку

-Что содержит Положение о командировках

-Как оформить командировку

-Как выглядит приказ на командировку

-Как составляется отчет о командировке

-Командировка директора - что стоит учесть

-Документы, которые подтвердят срок и расходы в командировке

-Как отмечается командировка в табеле учета рабочего времени

-Как оплачивается командировка

-Срок командировки

Если работодатель заключил трудовой договор с сотрудником и требует от него срочно выполнить поручение в рамках установленных договором обязанностей, (не на территории предприятия) - нужно оформлять командировку. Отъезд (по служебным делам) подтверждается приказом на командировку. В документе уточняются сроки пребывания в другом городе, цель посещения конкретного предприятия. Задачи, которые необходимо выполнить работнику. После возвращения на предприятие, сотрудник обязан представить отчет о командировке, проинформировать об использованных средствах. Выходные дни в командировке учитываются как рабочие, если доказано, что в данный период специалист добирался/возвращался или выполнял поручение руководителя.

Что такое командировка

Служебная командировка - отъезд сотрудника в другую страну или город, инициированный работодателем для исполнения поручения не в организации, где с ним заключен трудовой договор, а на другом предприятии. Согласно п. 3 «Положение о служебных командировках» (утверждено Постановлением правительства РФ от 13.10.2008 г №749), местом работы (постоянной, что отражено в договоре) нужно считать фактическое месторасположение предприятия, где с человеком оформлены трудовые отношения.

Помните, что не любой отъезд может признаваться командировкой. Если трудовые обязанности сотрудника связаны с постоянным нахождением в ином регионе, пути и в разъездах - отсутствие специалиста нельзя оформлять, как направление работника в командировку.

Командировка работника должна соответствовать определенным требованиям:

Поездка инициирована руководителем, а не предпринята по собственному желанию.

Служебное поручение нужно выполнить за пределами постоянного места работы.

Пребывание в другом городе ограничено определенным периодом времени (указывается в приказе на командировку, заполненному по образцу).

Специалист не может исполнять должностные обязанности непосредственно в пути, а его работа не может быть охарактеризована как разъездная.

Командировка должна оформляться надлежащим видом. Для этого на предприятии издается приказ, составляется направление в командировку по образцу. Рассчитываются и выдаются суточные затраты сотруднику на все время пребывания в поездке.

Отчет по командировке

Кого можно отправлять в командировку в 2017 году в соответствии с новыми правилами учета

Руководитель предприятия (любая правовая форма) не имеет полномочий инициировать командировку (по служебным обязанностям) человека, если с гражданином не оформлены никакие трудовые отношения (не заключен контракт). Закон запретил отправлять в поездку граждан, которые оказывают разовые или многократные услуги предприятию по гражданско-правовому контракту.

Если работодатель оформил направление в командировку постороннему гражданину, который не трудится на предприятии - соответствующие расходы фискальный орган не признает расходами на командировку. Запрещено отправлять в служебную поездку такие категории граждан:

Беременных женщин. Работница должна представить медицинские заключения, справки, подтверждающие ее положение.

Сотрудников, с которыми заключен договор (ученический), только если поездка не связана с необходимостью пройти обучение в другом регионе/стране/городе.

Женщин, которые имеют малолетних детей (до 3 лет), отцов и матерей, воспитывающих ребенка самостоятельно без второго родителя (до 5 лет). Работодатель обязуется ознакомить сотрудницу в письменной форме о праве отказаться от поездки.

Невозможно направление работника в командировку, если у такового оформлен статус опекуна. Граждан, на иждивении которых находятся несовершеннолетние дети, инвалиды или люди, за которыми осуществляется постоянный уход. Допускается командировка только по их письменному согласию.

Сотрудники, не достигшие 18 лет. Исключением может стать только творческий персонал, работа которых сопряжена со средствами массовой информации, кинематографом, театром, концертами, цирками и т.д.

В командировки не направляют инвалидов, если поездка нарушит план реабилитации.

Кандидатов (зарегистрированных), которые баллотируются на выборные должности.

Такие действия можно расценить, как нарушение трудовой дисциплины. Следует привлечь специалиста к дисциплинарной ответственности. Основание - нарушена обязательная для исполнения трудовая дисциплина на предприятии (отражено в локальных актах предприятия).

Служебное задание для направления в командировку

Положение о командировках

Это главный документ («Положение о служебных командировках», утвержденное Постановлением правительства РФ от 13.10.2008 г №749), который регламентирует отношения работодателя и сотрудника во время служебной командировки.

Согласно Положению, работодатель обязуется составить письменное направление в командировку (по образцу). Четко определить цели таковой и материально обеспечить работника, пока он не может исполнять обязанности на своем предприятии.

В документе указанно, что срок командировки рассчитывается исходя из сложности и объема служебного задания. Дан полный перечень документов, которые могут подтвердить расходы во время поездки. Особое внимание уделено гарантиям, предоставляющимся работникам во время исполнения поручения работодателя (командировки). За ним сохраняется средний заработок, занимая должность на предприятии (не может быть уволен в этот период). Компенсируются расходы, связанные с проживанием, питанием, проездом к месту назначения (оплата билетов на все виды транспорта). Также компенсируются и другие расходы, которые связаны с командировкой работника при условии предоставления соответствующих документов (чеков, проездных и т.д).

Постановление об особенностях направления работников в служебные командировки.

Оформление командировки

Перед тем, как будет оформлено направление работника в командировку, руководитель организации должен подготовить документы, которые отразят цель поездки и подтвердят личную инициативу руководителя поручить задание конкретному сотруднику. Для командировки нужно подготовить служебное задание (это требование не обязательное, но его составление позволит точно определить цель поездки). Составлять его можно по форме № Т-10а. Именно этот документ можно считать основанием для издания приказа на командировку в 2017 (по образцу).

Обратите внимание, что теперь нет необходимости оформлять командировочное удостоверение.

В служебном задании на командировку обязательно указывается:

Наименование предприятия, где работает сотрудник (точно также, как указано в учредительных документах). Если в таковых указано и сокращенное наименование организации - дублируется в служебном задании на командировку (сразу после полного названия указать в скобках).

Паспортные данные специалиста - Ф.И.О., занимаемая должность, а также структурное подразделение, к которому он относится.

Начало и окончание командировки - ориентироваться на дату проездных документов.

Основания служебной поездки - может быть распоряжение руководителя предприятия, главы структурного подразделения (служебная записка), договор с предприятием.

Цель командировки сотрудника - кратко изложить суть поручения, обозначить инструменты для его решения (проведение переговоров, подписание контракта, проведение испытаний, изучение специфики производства и т.д.)

После того, как сотрудник вернется из командировки, он обязуется пояснить, какой объем работы выполнен, и подписать служебное задание лично. Руководитель знакомится с пояснениями и пишет заключение, подтверждая или опровергая выполнения задания сотрудником, визирует документ, ставит дату.

Обязательно нужно заполнить графу «отчет». Законодатель требует отчитаться за проведенную работу не позже 3 дней, после возвращения на предприятие из командировки.

Приказ на командировку

После оформления служебного задания, издается приказ на командировку (форма Т-9 или Т-9а, если в командировку направляются несколько сотрудников). Хоть в Положении отсутствует норма, обязывающая составлять приказ (только письменное оформление инициативы работодателя), сделать это нужно, чтобы подтвердить факт отбытия работника именно по инициативе работодателя. Без приказа отъезд сотрудника в командировку (при осуществлении ревизии) может расцениваться как прогул со всеми вытекающими последствиями.

В документе обязательно нужно указать, кто финансирует поездку, какова цель отъезда. Фиксируются сроки пребывания в поездке. Приказ на командировку в 2017 г. заполняется по образцу с обязательным внесением личных данных работника, а также его должности и принадлежности к конкретному структурному подразделению. Нужно отразить и цель поездки, кратко описав необходимые действия работника. Например, посещение конкретного предприятия, привлечение новых клиентов, тестирование оборудования и т.д. Хранить приказ на командировку следует 75 лет.

Приказ о направлении работника в командировку.

Отчет о командировке

В течение 3 дней после возвращения из командировки работник обязуется представить работодателю авансовый отчет, пояснив все расходы. К отчету нужно приложить все имеющиеся финансовые документы, связанные со служебной поездкой. Только после проверки отчета может быть произведен окончательный расчет с сотрудником. Если он затратил дополнительные личные средства помимо выданных ему авансом - разницу нужно выдать, произведя расчеты.

Если командированный потратил меньше денежных средств, выданных ему авансом, он обязуется их вернуть в кассу предприятия.

Также сотрудник обязуется в течение 3 дней написать отчет о командировке (по образцу либо в свободной форме). В документе работник подводит итоги поездки:

Выполнен ли объем работы.

Достигнуты ли главные цели.

Какие дополнительные мероприятия проведены, затрачены необходимые ресурсы и т.д.

В качестве примера написания отчета о командировке можно использовать приказ на командировку либо служебное задание. Именно в этих документах отражены все важные условия поездки, работник может тезисно «ответить» на вопросы, указанные в документах.

Авансовый отчет.

Командировка директора - что стоит учесть

Если в служебную поездку отправляется глава предприятия, необходимо оформить все надлежащие документы, описанные выше. Но как быть с тем, что законодатель определил, что лиши директор (руководитель) имеет право установить цели и сроки командировки? Действительно, у его есть такие полномочия, и он может собственноручно подписать приказ о командировке директора. Есть и другой вариант. В случае отъезда директора нужно издать приказ о передаче полномочий заместителю или другому лицу. В документе можно указать, что полномочия передаются лишь на время отсутствия руководителя, обязательно прописать длительность замещения, действия, которые он должен выполнять в этот период. Например, намечается подписание контракта, получение оборудования от поставщика и т.д.

Приказ о передаче полномочий генерального директора.

Стоит учесть, что пока директор в командировке нужно оформить доверенность заместителю, которая позволит выполнять правовые действия, связанные с деятельностью организации. По прибытии из командировки директор:

Заполняет авансовый отчет по командировке (согласно требованиям законодателя в 2017 г).

Сдает остатки, неиспользованных средств в кассу предприятия.

Представляет все документы, подтверждающие факт проживания, проезда в другом городе.

Отчитывается за перерасход средств в командировке.

Если директор организации относится к категории граждан, которые имеют право работать без командировок - для выполнения его служебных обязанностей может направляться его заместитель или другое уполномоченное лицо.

Документы, которые подтвердят срок и расходы в командировке

Во время командировки сотрудников им должны быть возмещены следующие расходы (при наличии подтверждающих документов):

Проезд в обе стороны. Если возникла необходимость воспользоваться другим видом транспорта, чтобы добраться до места назначения.

Проживание в другом городе во время командировки.

Суточные расходы (дополнительные), которые обеспечат жизнедеятельность в условиях проживания вне места постоянного жительства.

Иные расходы - по согласованию с работодателем.

Суточные не выплачиваются в случае направления в командировку (заполняется по образцу, установленному в 2016 г), если поездка планируется в местность, откуда работник сможет возвращаться каждый день домой.

После прибытия из командировки, каждый сотрудник составляет служебную записку, указывая в ней срок отсутствия на предприятии (фактический, если он не совпадает с указанным в приказе на командировку, заполненному по образцу). Записка составляется в таких случаях:

Если сотрудник использовал транспорт, принадлежащий компании (учтен на балансе).

Ездил на личном авто.

До места командировки добирался на транспорте, которым управлял по доверенности.

Служебная записка может быть составлена в свободной форме или организация имеет право разработать образец документа. Если сотрудник во время служебной поездки передвигался исключительно на общественном транспорте, срок нахождения в командировке подтверждается соответствующими проездными билетами. В случае потери таковых, обосновать сове отсутствие на рабочем месте допускается документами, подтверждающими наем жилья в другом городе.

Обратите внимание, что с 21.10.2015 г. вступили в силу правила (новые) предоставления гостиничных услуг гражданам (Постановление Правительства РФ от 9 октября 2015 г. № 1085). Теперь временное жилье во время командировки может быть предоставлено только при заключении договора, обязательно отражается:

Цена номера.

Длительность проживания (в сутках).

Отчетным документов при заключении договора станет кассовый чек об оплате услуг, он оформляется только на бланке строгой отчетности.

Если между работодателем и командируемым достигнуто соглашение, можно во время командировки снять комнату для проживания непосредственно у собственника (физического лица). В такой ситуации подтвердить длительность поездки и расходы на проживание позволит договор аренды между двумя сторонами. К нему необходимо приложить расписку о получении всей суммы оплаты за проживание (указывается стоимость общая и за сутки).

Если командировка работника предполагает перелет до места исполнения служебного задания самолетом, подтвердить срок пребывания и расходы позволят:

Квитанция билета, в том числе и электронного.

Посадочный талон.

Багажная квитанция.

Если документы потеряны, работник имеет право обратиться к авиаперевозчику и затребовать подтверждающий документ.

Когда сотрудник отправляется в командировку на личном транспорте, он обязуется по возвращении составить служебную записку и предоставить:

Путевой или маршрутный лист.

Счета, кассовые чеки за приобретенное топливо.

Другие документы, которые подтвердят соблюдение маршрута командировки - распечатки тахографа, накладные от поставщиков (с адресами) и т.д.

Как отмечается командировка в табеле учета рабочего времени

Исходя из нормы ч.4 ст. 91 ТК РФ, руководитель предприятия обязан вести табель учета фактически отработанного времени каждым сотрудником. Не исключением является и время командировки работника, ведь он исполняет порученные ему обязанности. Отображать все время пребывания вне предприятия, где заключен трудовой договор, необходимо обозначением «К», если кодируется цифрами - «06». Нет необходимости в соответствующих графах проставлять количество отработанных часов, так как на время командировки за человеком сохраняется его средний заработок.

Если во время командировки сотрудник заболел (подтвердить факт нужно предоставлением больничного листа) - дни в табеле кодируем буквой «Б». В такой ситуации необходимо выплатить компенсацию по временной нетрудоспособности.

Обратите внимание, что теперь нет необходимости вести на предприятии два вида журналов:

Учет сотрудников, которые выбывают в командировку.

Учет работников, которые приезжают на предприятие, на которое они были командированы.

Документы упразднены постановлением Правительства РФ от 29.07.2017г № 771, оно вступило в силу 8.08. 2015г.

Табель учета рабочего времени.

Оплата командировки

Расчет выплат по командировке производится с учетом оплаты среднего заработка сотрудника и суточных выплат за все дни отсутствия на рабочем месте. Обратите внимание, что оплата командировки в выходной день, а также за время в пути, праздничные даты - также предусмотрена законом. В таком случае начисляются и суточные, и средний заработок за каждый день .

Например, работник отбыл в командировку в субботу, вернулся к месту постоянного проживания в воскресенье - оплатить нужно оба выходных дня.

Если поездка планируется всего на один день (только по территории РФ) - суточные выплачивать не нужно. Но руководитель организации имеет право предусмотреть в локальных актах дополнительную компенсацию за однодневную командировку.

Если расчет командировок по среднему заработку регламентируется законодателем (нужно выплатить сумму соответствующую отработанному фактически времени), то размер суточных можно закрепить в локальных актах предприятия. Чтобы суточные на командировку не облагались НДФЛ, рекомендовано установить размер выплат:

700 руб. - каждые сутки по всей территории РФ.

2500 руб. - сутки пребывания за границей России.

Обратите внимание, что суточные могут быть выданы сотруднику перед командировкой из кассы предприятия или перечислены на банковскую карту. А расчет командировок по среднему заработку производится за последние 12 месяцев. Сумма начисляется и выплачивается в ближайший день зарплаты в организации.

Как правильно оплатить дни командировки?

З = Зрп/Дрп х Д ком

С - заработок (средний) за все дни, проведенные в командировке (отработанные).

З рп - все выплаты, которые повлияли на сумму среднего заработка (в расчетный период 12 месяцев).

Д рп - общее количество дней, которые отработал сотрудник за расчетный период.

Д ком - дни, которые соответствуют периоду, проведенному в командировке.

Бухгалтерский учет оплаты командировок и командировочных расходов.

Если ваш работник не успел отработать 12 месяцев, но уже отправлен в служебную поездку - расчетным периодом нужно считать время с первого дня исполнения трудовых обязанностей до последнего дня, перед поездкой.

Выходные в командировке, а также праздничные дни подлежат оплате, если будет доказано, что сотрудник исполнял обязанности или был в пути к месту назначения или возвращался домой.

Выходные дни в командировке нужно оплатить в двойном размере от дневной или часовой нормы, согласно тарифной сетке. Допускается оплата выходных в размере одинарной ставки, но тогда работнику предоставляется отгул за этот день.

Однодневная командировка - особенности оплаты

Законодатель не установил минимальный срок пребывания работника в командировке. Поэтому даже однодневное отсутствие придется оформлять как долгосрочную поездку:

Издать приказ.

Выдать задание.

Выплатить авансовую сумму на расходы во время поездки.

Отметить в табеле рабочего времени командировку.

По возвращении работник должен обязательно отчитаться за проведенную работу, объяснить, куда и сколько потратил выделенных средств (сдать авансовый отчет о командировке, заполнить по образцу).

Что касается суточных, то для однодневной поездки их выплачивать не нужно, если человек перемещается по территории России. Как поступать в таких ситуациях:

Работодатель имеет право по собственной инициативе начислить и выплатить специалисту определенную сумму, которая компенсирует отсутствие суточных расходов на командировку.

При поездке заграницу предприятие обязано компенсировать сотруднику сумму на поездку в размере 50% от установленных на данном предприятии суточных (для выезжающих за рубеж).

Срок командировки

Работодатель самостоятельно устанавливает длительность командировки, оценив объем и специфику служебного задания. Вывод - законодатель не установил предельный срок поездки, поэтому руководитель предприятия вправе сделать это самостоятельно.

Датой отъезда нужно считать (включая выходные в командировке) время и день отправления транспорта, на котором человек следует до пункта назначения. День возвращения - прибытие транспортного средства к месту работы (город постоянного проживания).

Стоит учесть, что если поезд или автобус отправился в путь до 24.00 - днем отъезда стоит считать текущие календарные сутки. Если отъезд запланирован на 00 часов или позже этого времени - последующие сутки.

Если аэропорт, автовокзал, пристань расположены за пределами города, поселения, куда командирован человек - время необходимое, чтобы добраться до объекта также учитывается. Подобным образом обстоит дело и с днем прибытия из поездки.

Рассмотрим пример:

Сотрудник направлен в командировку (самолет) 4 ноября в 0.25. При этом ему необходимо было добраться до аэропорта, время в дороге составило 1,5 часа, еще 3 часа потребовалось для предварительной регистрации на самолет. Тогда днем начала командировки нужно считать 3 ноября, хоть в билете и указано 4 число месяца. Но для подтверждения отбытия, сотрудник должен предоставить билеты, где указана дата и место прибытия (поезд, автобус и т.д).

Гарантии работнику во время пребывания в командировке

Стоит отметить, что законодатель защищает права сотрудника, пока он отсутствует на рабочем месте. При наличии приказа о командировке дни отсутствия на рабочем месте не могут быть засчитаны как прогул, не подлежит такой проступок дисциплинарному взысканию. Нельзя уволить командированного. Согласно Положению о командировках (с образцом можете ознакомиться в статье) работнику гарантируется в его отсутствие:

Начисление среднего заработка за отработанные дни - сюда нужно засчитывать как дни командировки, так и время, потраченное на дорогу, дни вынужденной остановки в пути.

При поездке граждан, которые работают по совместительству - сохраняется средний заработок именно у того работодателя, который выдал направление в командировку (по образцу). Если оба работодателя одновременно направляют человека по единому служебному поручению - средний заработок должен быть сохранен на обеих должностях, при этом затраты на суточные и другие расходы делят пропорционально между предприятиями или по соглашению работодателей.

Допускается привлекать сотрудника, находящегося в командировке, к исполнению служебных обязанностей в праздничные и выходные дни. В таком случае придется выплатить двойной размер ежедневной ставки, а если предоставляется отгул - в одинарном.

Сотрудник может заболеть в период командировки, тогда ему начисляется компенсация по временной нетрудоспособности. В качестве подтверждения факта принимается больничный лист (амбулаторное или стационарное лечение). Обратите внимание! За весь период болезни, работодатель обязан возмещать сотруднику не только средний заработок, но и расходы на наем жилья и суточные.

Если возникла необходимость срочно отозвать специалиста из командировки, нужно составить соответствующий приказ об отзыве. Унифицированной формы не существует, можно разработать самостоятельно, утвердить форму локальным актом на предприятии.

Приказ об отзыве работника из командировки.

Обратите внимание, законодатель четко не регламентирует, как оповестить сотрудника о необходимости прервать поездку. Как правило, руководитель звонит специалисту, или оповещает его письменно, заказным письмом.

Командировка - это (согласно ТК РФ) лишь временная поездка работника, которая была инициирована работодателям. Так как направляет на служебное задание человека руководители, он и должен стать гарантом соблюдения его законных прав. Поэтому следует уделить особое внимание оформлению соответствующих документов, вовремя производить расчеты и выдавать аванс перед предстоящей командировкой. Работодатель не имеет права потребовать от некоторых категорий сотрудников выполнить служебное задание, связанное с поездкой в другой город. В случае несоблюдения требования - работник имеет право подать на предприятие в суд.

В этом году изменились правила оформления командировочных документов. Теперь при направлении работника в командировку необязательно выписывать командировочное удостоверение, составлять служебное задание и представлять отчет о выполненной работе. С принятием постановления Правительства РФ от 29.12.2014 № 1595 «О внесении изменений в некоторые акты Правительства Российской Федерации» (далее — постановление № 1595), после 8 января 2015 г. основанием для направления работника в командировку является решение работодателя. Давайте выясним, какими документами должна быть оформлена командировка — с учетом новых правил.

Служебной командировкой признается поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы (ст. 166 ТК РФ).

По общему правилу, установленному ст. 168 ТК РФ, при направлении работника в служебную командировку работодатель обязан возместить ему следующие расходы:

— на проезд;

— по найму жилого помещения;

— суточные;

— иные расходы (с разрешения или ведома работодателя).

Порядок и размеры возмещения командировочных расходов определяются коллективным договором или локальным нормативным актом организации (например, Положением о служебных командировках).

Информация о командировании работника вносится в журнал регистрации работников, выбывающих в командировку по форме, утвержденной приказом Минздравсоцразвития России от 11.09.2009 № 739н .

Минтруд России подготовил проект приказа об отмене форм журналов командировок (размещен на сайте www.regulation.gov.ru). Однако на момент выхода статьи из печати проект об отмене не утвержден. Поэтому журналы для учета командированных работников следует по-прежнему вести, иначе на организацию может быть наложен штраф до 50 000 руб. (ст. 5.27 КоАП РФ).

II этап. Документы, необходимые для подтверждения командировки

Фактический срок пребывания работника в месте командирования определяется по проездным документам, представляемым работником по возвращении из служебной командировки (абз. 1 п. 7 положения № 749). Это означает, что дату начала и окончания командировки подтвердят билеты (авиабилеты, железнодорожные билеты, автобусные билеты). Кроме того, для подтверждения расходов на перелет необходим посадочный талон (письмо Минфина России от 07.06.2011 № 03-03-07/20). При покупке электронного авиабилета достаточно представить в качестве подтверждающего документа распечатку маршрут/квитанции и посадочный талон.

Как показывает практика, нередко командированные работники теряют посадочные талоны на самолет либо контрольные купоны железнодорожного билета.

В этом случае нужно приложить определенные усилия для восстановления утраченных билетов.

Так, в случае потери посадочного талона на самолет необходимо запросить у авиаперевозчика или его представителя справку, содержащую необходимую для подтверждения полета информацию (письма Минфина России от 07.06.2013 № 03-03-07/21187 , от 13.01.2012 № 03-03-06/1/11).

Очень часто командированные работники используют такси как для проезда к месту командировки и обратно, так и для осуществления поездок по городу.

Расходы на оплату услуг такси могут признаваться в составе расходов при исчислении налога на прибыль (письма Минфина России от 14.06.2013 № 03-03-06/1/22223, от 11.07.2012 № 03-03-07/33, от 04.10.2011 № 03-03-06/1/621, УФНС России по г. Москве от 29.11.2010 № 20-15/124949, от 06.08.2009 №16-15/080978).

В случае экономического обоснования и документального подтверждения стоимость компенсируемых работнику услуг на оплату такси не подлежит обложению НДФЛ (письма Минфина России от 27.11.2013 № 03-04-05/51373, от 27.06.2012 № 03-04-06/6-180, УФНС России по г. Москве от 24.12.2009 № 20-20/3/3535).

Однако в локальном акте работодателя (например, в Положении о командировках) должно быть предусмотрено право работника пользоваться услугами такси (решение Арбитражного суда Самарской области от 11.07.2014 № А55-6762/2014, постановление Третьего арбитражного апелляционного суда от 06.03.2014 № А33-1018/2013).

Как отмечено в решении Арбитражного суда Рязанской области от 13.01.2014 № А54-2673/2013, производственная необходимость использования автомобиля в служебных целях определяется руководителем организации, исходя из следующего:

— работник может не успеть выполнить поставленные задачи (опоздать на встречу), поскольку его график работы является плотным, а в движении общественного транспорта возможны сбои;

— добраться на вокзал или в аэропорт иначе, чем на такси, в принципе невозможно из-за позднего отъезда (прибытия), когда общественный транспорт не ходит или высока вероятность опоздания на рейс после переговоров и т.д.

Кроме того, трудовым законодательством не установлено, каким именно транспортом работник должен добираться до места командировки. Данный выбор осуществляется работодателем с учетом соотношения стоимости и сроков проезда, а также необходимости обеспечения комфорта и безопасности командированного работника. Таким образом, работодателю предоставлен выбор, каким транспортом и на какое время будет командирован работник (постановление ФАС Поволжского округа от 23.06.2014 № А65-8051/2012).

Какими документами подтверждаются расходы на оплату услуг такси?

По возвращении из командировки работник должен приложить к авансовому отчету чек ККТ или квитанцию на оплату услуг пользования такси. Квитанция на оплату пользования легковым такси должна содержать следующие обязательные реквизиты (приложение № 5 к Правилам перевозок пассажиров и багажа автомобильным транспортом и городским наземным электрическим транспортом, утвержденное постановлением Правительства РФ от 14.02.2009 № 112):

— наименование, серия и номер;

— наименование фрахтовщика;

— дата выдачи квитанции;

— стоимость пользования;

— фамилия, имя, отчество и подпись лица, уполномоченного на проведение расчетов.

В графе «Наименование, серия и номер квитанции на оплату пользования легковым такси» вносится запись «Квитанция на оплату пользования легковым такси, серия, номер». Серия и номер печатаются типографским способом.

Иная ситуация складывается, если работник отправился в командировку на личном автотранспорте.

В случае проезда работника к месту командирования или обратно к месту работы на личном транспорте фактический срок пребывания в месте командирования указывается в служебной записке (абз. 2 п. 7 положения № 749). Служебную записку работник должен представить по возвращении из командировки одновременно с оправдательными документами, подтверждающими использование личного транспорта (путевой лист, счета, квитанции, кассовые чеки на оплату ГСМ и др.). Форма служебной записки не приведена в положении № 749, а поэтому организация должна сама разработать бланк и утвердить его в приказе руководителя. В служебной записке проставляются даты отъезда и приезда работника.

Кроме того, с таким работником необходимо заключить дополнительное соглашение, в котором указывается размер компенсации за использование личного автотранспорта в служебных целях (ст. 188 ТК РФ) (образец служебной записки).

В случае если работник направлен в командировку в несколько организаций, то в служебной записке указываются все места посещения работника (с указанием даты и времени).

Служебные записки визируются руководителем организации или другим уполномоченным лицом и подшиваются вместе с подтверждающими документами к авансовому отчету.

Поскольку постановлением № 1595 отменено служебное задание, возникает вопрос по поводу документа, в котором бы отражались цели командировки. Для того чтобы подтвердить производственный характер командировки, в приказе о направлении работника в командировку отдельной строкой указывается цель поездки (см. образец приказа на с. 123). Но даже если работник не достиг поставленных перед ним целей (например, не смог заключить договор с контрагентом и пр.), работодатель обязан ему возместить командировочные расходы (ст. 168 ТК РФ, письма УФНС России по г. Москве от 11.08.2009 № 16-15/082607.2, Роструда от 30.04.2008 № 1024-6, постановление ФАС Поволжского округа от 08.04.2014 № А65-12100/2013).

Для более эффективного использования рабочего времени в командировке работнику может быть разрешено взять автомобиль в аренду. Как свидетельствует многочисленная судебная практика (постановление Седьмого арбитражного апелляционного суда от 17.06.2014 № А03-15651/2013, решения арбитражных судов Алтайского края от 07.03.2014 № А03-15651/2013 и Рязанской области от 13.01.2014 № А54-2673/2013) расходы по аренде автомобиля сотрудником или группой сотрудников, находящихся в командировке, могут быть учтены в составе расходов при условии их документального оформления и обоснования, поскольку НК РФ не конкретизирует способ и вид транспорта, которым работник добирается до места назначения и обратно.

В этом случае оправдательными документами, подтверждающими использование арендованного автомобиля для служебных целей, являются:

— договор аренды;

— акт о передаче автомобиля;

— счета, чеки;

— иные документы, подтверждающие оплату услуг по предоставлению автомобиля в аренду (письмо Минфина России от 29.11.2010 № 03-03-06/1/742). В этих случаях НДФЛ не уплачивается.

Еще проблемными вопросами являются документальное оформление и экономическое обоснование расходов на упаковку багажа и услуги камеры хранения.

В период нахождения в командировке у работника может возникнуть необходимость в упаковке багажа (например, при получении технической или иной документации), а также потребность в услугах камеры хранения. Например, по вине организации-перевозчика задерживается отправление поезда, и командированный работник во избежание хищения имущества, представляющего ценность для организации, сдает его в камеру хранения.

Можно ли учесть подобные затраты в качестве командировочных расходов и признать их в составе расходов, уменьшающих налогооблагаемую прибыль?

В постановлении ФАС Западно-Сибирского округа от 16.01.2014 № А27-6171/2013 отмечено, что понесенные работниками расходы по упаковке багажа и оплате услуг камеры хранения подтверждены соответствующими документами, осуществленные выплаты установлены работодателем при направлении работников в командировку и, следовательно, относятся к иным расходам, произведенным работниками с разрешения или ведома работодателя.

Однако, как свидетельствует судебная практика (решение Арбитражного суда Хабаровского края от 19.08.2014 № А73-7741/2014), специалисты внебюджетных фондов пытаются доначислить страховые взносы с таких выплат.

При разрешении спора в судебном порядке судьями подчеркнуто, что работники являются материально ответственными лицами, обеспечивающими сохранность товарно-материальных ценностей (оборудования), используемых для выполнения служебного поручения вне места постоянной работы. Установленные расходы работников во время нахождения в служебных командировках подтверждены авансовыми отчетами и прилагаемыми чеками. Таким образом, данные суммы не подлежат обложению страховыми взносами на обязательное пенсионное и медицинское страхование.

III этап. Оформление авансового отчета

Работник организации обязан в течение трех рабочих дней со дня возвращения из служебной командировки представить авансовый отчет. К авансовому отчету прилагаются документы о найме жилого помещения, фактических расходах по проезду (включая оплату услуг по оформлению проездных документов и предоставлению в поездах постельных принадлежностей) и об иных расходах, связанных с командировкой (п. 26 положения № 749).

Несколько слов о форме, которая используется для составления авансового отчета.

Напомним, что до 2013 г. у организации не было выбора, по какой форме составлять авансовый отчет. Унифицированная форма № АО-1, утвержденная постановлением Госкомстата РФ от 01.08.2001 № 55, была обязательна к применению. С 2013 г. унифицированные формы документов применять необязательно, можно разработать собственные (ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»).

Порядок ведения кассовых операций (утвержден указанием Банка России от 11.03.2014 № 3210-У) обязывает составлять по унифицированным формам только кассовые документы, к которому авансовый отчет не относится.

Таким образом, форму авансового отчета организация вправе разработать самостоятельно, утвердив ее в качестве приложения к учетной политике. Главное, чтобы форма содержала обязательные реквизиты, предусмотренные в п. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ.

Но большинство организаций применяют привычную форму № АО-1.

Оформление авансового отчета с нарушением установленных законодательством требований, а также отсутствие необходимых приложений к авансовому отчету влекут за собой невозможность признания осуществленных расходов в целях исчисления налога на прибыль и, соответственно, указанная в нем сумма расходов не может быть включена в состав расходов в целях налогообложения прибыли как не имеющая надлежащего документального подтверждения (постановление Девятого арбитражного апелляционного суда от 29.09.2014 № А40-163433/2012).

И, пренебрегая этими правилами, можно лишиться исключения большей части расходов из налогооблагаемой базы (ст. 252 НК РФ, письма Минфина России от 10.11.2009 № 03-03-06/1/733, ФНС России от 25.11.2009 № МН-22-3/890, УФНС России по г. Москве от 28.10.2010 № 16-15/113462@).

В авансовом отчете как минимум должны быть три подписи: командированного работника, бухгалтера, руководителя.

Как показывает судебная практика, налоговые инспекторы (при надлежащем образом оформленных приложенных документов) в случае неутверждения авансового отчета руководителем снимают с расходов всю сумму, указанную в авансовом отчете. При этом суды поддерживают позицию налоговых органов, подчеркивая, что, если авансовый отчет не подписан директором, понесенные затраты являются документально не подтвержденными (постановления ФАС Центрального округа от 01.10.2007 № А54-5597/2006, Северо-Кавказского округа от 04.05.2008 № Ф08-1280/2008, Восточно-Сибирского округа от 21.02.2008 № А33-1947/07-Ф02-419/08).

Итак, первичным документом, на основании которого принимаются к учету командировочные расходы, является авансовый отчет.

Cоставляется ли авансовый отчет, если командировочные расходы включают только суточные?

Предметом одного из арбитражных споров стало признание суточных расходов в составе налоговых расходов при отсутствии авансовых отчетов об израсходованных в связи с командировкой суммах по форме № АО-1. Но, как отметили судьи (постановление Четвертого арбитражного апелляционного суда от 03.04.2014 № А78-4284/2013), положения п. 1 ст. 252 НК РФ, подп. 12 п. 1 ст. 264 НК РФ не конкретизируют документы, подтверждающие командировочные расходы, и не содержат требования об их подтверждении авансовыми отчетами по форме № АО-1. Перечень документов, которыми могут быть подтверждены командировочные расходы, законодательно не установлен.

В соответствии с постановлением Госкомстата РФ от 01.08.2001 № 55 «Об утверждении унифицированной формы первичной учетной документации № АО-1 „Авансовый отчет“» данный документ применяется для учета денежных средств, выданных подотчетным лицам на административно-хозяйственные расходы.

В свою очередь, суточными признаются дополнительные расходы, связанные с проживанием вне места жительства (суточные), возмещаются работнику за каждый день пребывания в командировке, включая выходные и нерабочие праздничные дни, а также за дни, проведенные в пути, в том числе за время вынужденной остановки, и за период нетрудоспособности, наступившей в командировке (абз. 3 п. 11 положения № 749). Размер суточных при командировках как по России, так и за рубежом определяется коллективным договором или локальным нормативным актом (абз. 2 п. 11 положения № 749).

В письме Минфина России от 11.11.2011 № 03-03-06/1/741 разъяснено, что суточные возмещаются работнику за каждый день нахождения в командировке. При этом весь срок пребывания в командировке, включая дату приезда и дату выезда, подтверждается командировочным удостоверением. Других документов (чеков, квитанций, подтверждающих расходование суточных) не требуется. Учитывая, что в рассматриваемом случае никакие дополнительные расходы по командировке работнику не возмещались, а были начислены только суточные, которые начисляются по фиксированной ставке и никакими оправдательными документами не оформляются, оснований составлять авансовый отчет по данным командировкам у организации не имелось.

Вердикт суда: вывод налогового органа о том, что отсутствие авансовых отчетов об израсходованных в связи с командировкой суммах по форме № АО-1 свидетельствует об отсутствии документального подтверждения затрат и препятствует их включению в состав прочих расходов, правомерно расценен как несостоятельный.

Если работник представил авансовый отчет позже обозначенного срока

По поводу необходимости обложения страховыми взносами денежных средств, выданных под отчет работнику, по которым своевременно не представлен авансовый отчет, Департаментом развития социального страхования были приведены следующие аргументы (письмо Минтруда России от 12.12.2014 № 17-3/В-609).

Выданные под отчет денежные средства, по которым работник не отчитался в установленные сроки, признаются задолженностью работника перед организацией и подлежат удержанию из его заработной платы (ст. 137 ТК РФ). При этом работодатель вправе принять решение об удержании из заработной платы работника не позднее одного месяца со дня окончания срока, установленного для возвращения аванса.

Пример 1

Однако фактически работник отчитался только 10 ноября 2014 г.

В этом случае организация вправе удержать сумму денежных средств, выданных работнику в подотчет, не позднее 30 октября 2014 г. (ст. 137 ТК РФ). А поскольку организация эти удержания не произвела, на сумму невозвращенных денежных средств организация должна начислить страховые взносы (ст. 7 и 8 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»).

Впоследствии, когда работник представит авансовый отчет (10 ноября 2014 г.) с подтверждающими документами, организация вправе произвести перерасчет базы для начисления страховых взносов и сумм начисленных и уплаченных страховых взносов.

Следует отметить, что и ранее Минтруд России настаивал на том, что несоответствие авансового отчета требованиям законодательства РФ, а также отсутствие подтверждающих документов влечет за собой необходимость начисления страховых взносов во внебюджетные фонды (письмо от 07.10.2013 № 17-4/1647).

Лейтмотив разъяснений сводится к тому, что выплаты, произведенные работнику, не могут квалифицироваться в качестве компенсационных выплат в связи с командировкой. А поэтому должны облагаться страховыми взносами в общеустановленном порядке.

Кроме того, выплаченные подотчетному лицу деньги при отсутствии доказательств их расходования подлежат включению в налогооблагаемую базу по НДФЛ. Эта позиция была озвучена Президиумом ВАС (постановление от 05.03.2013 № 13510/12) и доведена налоговыми органами до нижестоящих инспекций (письмо ФНС России от 24.12.2013 № СА-4-7/23263).

Следует отметить, что арбитражные суды взяли на вооружение позицию Президиума ВАС РФ и в случае непредставления документов, подтверждающих целевое расходование подотчетных сумм, поддерживают требования налоговых органов о включении неподтвержденных расходов в налоговую базу по НДФЛ. В качестве примера можно привести постановления ФАС Северо-Западного округа от 09.06.2014 № А26-5684/2013, Четвертого арбитражного апелляционного суда от 15.10.2014 № А10-5020/2013.

На практике это означает, что, если в ходе проверки налоговым органом будет обнаружено отсутствие документов к авансовому отчету, подтверждающих целевое расходование подотчетных сумм (равно как и непредставление авансового отчета), инспекторы расценят денежные средства как доход подотчетного лица (ст. 210 НК РФ) с соответствующим доначислением НДФЛ.

Во избежание подобных ситуаций командированному работнику необходимо напомнить об окончании срока представления авансового отчета.

В случае наличия у работника неизрасходованных подотчетных сумм работник должен внести остаток задолженности в кассу организации либо написать заявление на удержание из его заработной платы.

Работодателю дано право удержать сумму долга работника в части неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой, из его заработной платы (ст. 137 ТК РФ). Такое удержание осуществляется на основании приказа руководителя не позднее чем через месяц с даты предполагаемого возврата работником неистраченных командировочных сумм (ст. 248 ТК РФ).

Однако сделать это возможно, если работник не оспаривает размер и основание удержаний, а поэтому необходимо получить письменное согласие работника на удержание сумм из заработной платы (письма Роструда от 09.08.2007 №3044-6-0, УФНС России по г. Москве от 30.06.2008 № 20-12/061148).

В случае согласия работника работодатель должен помнить, что ст. 138 ТК РФ ограничивает общий размер удержаний из заработной платы работника. Так, при каждой выплате заработной платы общий размер всех удержаний не может превышать 20% от суммы заработной платы, причитающейся работнику к выплате.

Переходные положения

Изменения, внесенные в положение № 749, вступили в силу 8 января 2015 г. Это означает, что все командировки, которые начались до этой даты, должны быть оформлены по старым правилам.

Однако ряд организаций по тем или иным причинам по-прежнему планируют использовать командировочные удостоверения, служебные задания и отчеты о проделанной работе. Но эти документы не смогут заменить документы, предусмотренные постановлением № 1595 (например, служебную записку при поездке работника в командировку на личном транспорте).

А поскольку в силу п. 4 ст. 168 ТК РФ порядок и размер возмещения командировочных расходов определяются внутренними документами работодателя или коллективным договором, то возникает необходимость внесения изменений в этот локальный акт организации. Как правило, в организациях утверждают Положение о командировках, в котором прописываются срок и режим командировки, размеры суточных, порядок представления отчетности, связанной с направлением работников в служебные командировки, порядок оплаты за работу в выходные дни в командировке.

В случае если организация отказывается от применения командировочных удостоверений, то в Положение о командировках вносятся соответствующие коррективы. В обновленном Положении должно быть указано, каким документом определяются срок и цель командировки (приказом либо распоряжением о направлении работника в командировку), сроки представления работником служебной записки (в случае поездки работника на личном автомобиле).

С обновленными правилами необходимо ознакомить работников организации под роспись.

Подытожим сказанное.

Итак, после 8 января 2015 г. при направлении работника в командировку должны быть в обязательном порядке оформлены следующие документы:

— приказ (распоряжение) о направлении работника в командировку (с указанием цели командирования);

— служебная записка (если работник добирается до места командировки и обратно на личном транспорте);

— журнал учета командированных сотрудников (на момент выхода статьи из печати не отменен).

Согласно порядку учета работников, выбывающих в служебные командировки из командирующей организации и прибывших в организацию (утверждено приказом Минздравсоцразвития России от 11.09.2009 № 739н), в которую они командированы, информация о выбывших работниках отражается в специальной графе, где указываются реквизиты командировочного удостоверения. Но после 8 января 2015 г., если организация отказалась от командировочных удостоверений, в этих графах ставится прочерк;

— авансовый отчет (по возвращении работника из командировки).

Законом предусмотрен только один вид отчета по командировке - авансовый (данная норма определена пунктом 26 Положения об особенностях направления работников в служебные командировки, утвержденного Постановлением Правительства от 13.10.2008 № 749). О том, как заполнить авансовый отчет по командировке в 2016 году, с примерами, образцами и подробной инструкцией, можно прочитать в нашей статье .

Все остальные виды отчетов, их формы, порядок и сроки предоставления работодатель определяет самостоятельно своими нормативными правовыми актами.

Документы о результатах проделанной работы

Вся рабочая документация по данному виду отчета разрабатывается работодателем самостоятельно, поскольку положения ТК РФ не содержат нормы, обязывающей сотрудника предоставлять работодателю документы о выполненной им в служебной поездке работе.

С этой целью работодатель опираясь на положения статей 8 и 22 ТК РФ имеет право издать нормативный документ, которым обяжет своих сотрудников оформлять необходимые документы при их возвращении из служебных поездок. При решении этого вопроса организация может разработать собственные виды документов, а может воспользоваться имеющимися унифицированными формами Т-10 и Т-10а, утвержденными постановлением Госкомстата от 05.01.2004 № 1.

Бланк Т-10

Бланк Т-10а

Пример написания отчета о командировке по форме Т-10а

В случае использования формы Т-10а, заключение о результатах выполнения служебного задания или цели поездки, делает руководитель подразделения, вписывая в форму короткую запись, что задание выполнено в полном объеме.

Если цель командировки не достигнута, вносится запись, что задание не выполнено. Причины и условия по которым оно не было выполнено излагаются работником в виде докладной записки на имя генерального директора, который будет принимать соответствующее решение:

о направлении работника в новою командировку;

о нецелесообразности новых поездок;

о принятии мер дисциплинарного характера в случае вины работника и т.п.

Собственные разработки

В случае разработки собственных форм документов, работодателю необходимо предусмотреть порядок их заполнения и предоставления, а именно:

какие сведения и в каком объеме сотрудник должен представить работодателю при возвращении;

срок предоставления;

кому сдавать документы и т.д.

Важно чтобы сотрудники организации были ознакомлены с требованиями этих нормативных документов под роспись.

При разработке документов работодателю следует иметь в виду, что существуют категории сотрудников, которых нельзя направлять в служебные поездки. К ним относятся:

беременные женщины;

работники в возрасте до 18 лет.

Кроме того, существуют сотрудники, которые имеют право отказать от служебной поездки:

одинокие родители, воспитывающие детей до 5 лет;

родители детей в возрасте до 3 лет;

родители детей-инвалидов;

ухаживающие за близкими больными родственниками в соответствии с медицинским заключением.

Пример отчета о командировке

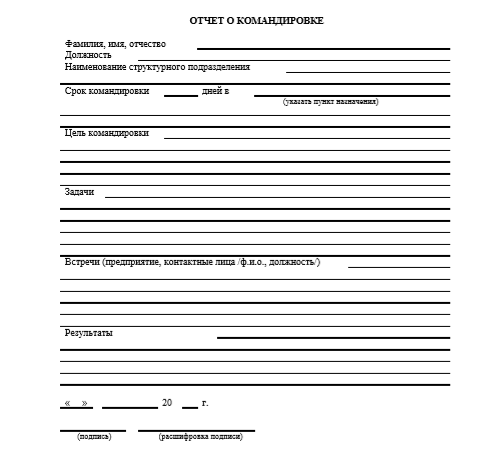

Работодатель в праве использовать любой формат документации, в том числе требовать предоставления от сотрудников предоставления документов, составленных в свободной форме. Следующий документ содержит пример для заполнения отчета по командировке и возможность скачать данный образец.

Образец отчета о командировке в свободной форме

Финансовая документация о служебных поездках сотрудников организации хранится в бухгалтерии пять лет после чего их можно уничтожить в установленном на предприятии порядком (как правило, отчеты сжигают и составляют об этом Акт).

В настоящий момент достаточно распространена ситуация отправления работодателем сотрудников в различного рода командировки. В связи с данной рабочей необходимостью оформляется множество документов, в частности, служебное задание на командировку. В 2017 году планируется множество нововведений в законодательство, и возникает вопрос, коснутся ли они данного вопроса. Ведь очень важно правильно составлять документы, связанные с командировкой, чтобы не было проблем с законодательством. В данной статье Вы сможете найти ответы на свои вопросы относительно командировочного отчета с тем, чтобы его заполнение не вызвало у Вас трудностей.

Отчет о выполнении командировочного задания: обязательно ли его составлять?

Работник, возвращаясь из командировки, имеет определенные обязанности перед работодателем. В частности, ему необходимо предоставить документацию по тому времени, которое он отсутствовал. Таким документом является авансовый отчет, в котором отражается размер денежных сумм, которые работник вынужден был потратить во время командировки.

Однако единственный ли это документ, который требуется от сотрудника? Как отчитаться за командировку, не за потраченные средства, а за само задание, непосредственно для выполнения которого работнику потребовалось уехать в другую местность? И нужно ли это?

Сразу следует сказать о том, что по сегодняшнему законодательству в этом нет необходимости. Данные о том, была ли выполнена работа сотрудником, необходимо было предоставлять в виде отчета вплоть до 2014 года; затем законодательство было изменено, данный отчет из перечня необходимых документов, предоставляемых работнику после командировки, был убран. Это означает, что острой нужды в таком отчете нет.

Но это не означает, что в организации не допускается применение такой документации. Это возможно сделать при желании, если для организации есть такая необходимость.

Срок отчета по командировочным расходам

Какие же сроки предусмотрены для сдачи отчетности сотрудником по возвращении из командировки? Для предоставления авансового отчета, о котором уже было сказано выше, установлен крайний срок – третий рабочий день со дня возвращения работника в командировку. Важно понимать, что следует считать именно рабочие дни, а не календарные, поэтому, если возвращение работника пришлось на выходные или, например, пятницу (при пятидневной рабочей неделе), у него есть время, чтобы отдохнуть и написать отчет о командировке с начала рабочей недели.

Что же касается отчета о проделанной работе, который, как уже было сказано, можно предоставлять дополнительно, ввиду того, что законодательством не предусмотрено необходимости его предоставления и, как следствие, четких сроков, все определяется внутренними правилами организации.

Авансовый отчет после командировки

Поговорим подробнее про авансовый отчет в связи с тем, что его предоставление работником обязательно. Как уже было сказано, в нем отражаются расходы, понесенные сотрудником в командировке. Работник отчитывается также о той сумме, которая была выдана ему на командировочные расходы, в частности, о суточных. При этом важно, что к авансовому отчету необходимо приложить документы, подтверждающие расходы на жилье, проезд, иные расходы, которые пришлось понести.

Служебка на командировку

Разобравшись с авансовым отчетом и отчетом о выполненной работе, необходимо также ответить на вопрос: необходимо ли оформлять служебное задание на командировку? Следует сказать, что согласно Трудовому кодексу РФ, это не обязательно делать. Однако здесь действует такое же правило, как и в случае с отчетом о выполнении задания: необходимость его составления может быть предусмотрена внутренними документами организации. Бланк служебного задания на командировку скачать можно без проблем в Интернете. Есть и другой вариант: организация может разработать его самостоятельно. Однако это также необходимо указывать во внутренних документах организации. Если же она этого делать не хочет, она вправе воспользоваться формой № № Т-10 или Т-10 а.

Отчет о командировке: образец

Итак, для того, чтобы отчитаться о командировочных расходах, Вам точно понадобится составить авансовый отчет; необходимость составления иных рассмотренных документов зависит от локальных актов организации. В связи с этим может возникнуть закономерный вопрос: обязательно ли придерживаться какой-либо определенной формы, или можно составить отчет в произвольной форме?

С 2013 года форма, предусмотренная для подобного рода отчетностей, перестала быть обязательной. Это означает, что форма отчета о командировке может составлена либо по унифицированной форме № АО-1, либо самостоятельно. В качестве примера мы заполнили для Вас форму № АО-1, чтобы показать, как это делать. Однако пользоваться ей совсем не обязательно, если Вам удобнее разработать собственную форму.

Организация-работодатель заинтересована в постоянном ведении учета командировочных сотрудников. Последние, уже после выполнения задания, обязаны отчитаться перед формальным руководителем о его выполнении. В этих целях предусматривается составление отчета о командировке. Это официальный документ, который должен оформляться с соблюдением локальных правил и императивных норм профильного трудового законодательства. В каком именно виде его следует заполнять работнику, и какие документы к нему необходимо прикладывать, будет рассказано далее.

Обязателен ли отчет о командировке?

В статье 391-ой указаны рекомендательные нормы по его оформлению. Написать отчёт о проведённой командировке может быть обязанностью в том случае, если к этому располагает должность лица, либо локальный приказ формального работодателя. В обязательном порядке с позиции профильного трудового законодательства выполнять данное действие не следует, потому что у каждой организации свое понимание на этот счёт. То же самое касается и документов, которые следует представлять после завершения командировочной работы.

В определенной организации в отношении конкретного структурного подразделения может быть выставлено данное требование, но на остальные подразделения оно распространяться не будет. Поэтому в двух разных учреждениях подобный отчет может быть обязательным, может и не предусматриваться вовсе. Как правило, обязанность его написать по возвращению, указывается в командировочном талоне ещё перед служебной поездкой. Поэтому формальный сотрудник уже заранее знает о данной обязанности еще до получения направления.

Как написать отчет о командировке?

Для этого в отделе кадров необходимо запросить специальный бланк, который предполагает использование определённой локальный формы, предусмотренной в организации.

Данный бланк должен содержать указание на расход командировочных средств по дням, место проведения командировочной работы, использование всех авансовых платежей.

Во второй части прописывается наименование работ, которые были проведены в период отсутствия. Написать список таких работ необходимо также по дням, чтобы организация-работодатель могла проследить и сопоставить проведённые работы с понесенными расходами. В заключительной части указывается точное время прибытия и сдачи документов.

К данному бланку также необходимо приложить документы, которые будут свидетельствовать о проведенных работах и о расходе организационных средств.

Требования к отчету о командировке

В первую очередь его написать можно только на локальном бланке учреждения. Помимо этого не допускается его составление задним числом, потому что результат расхода организационных средств в этом случае можно будет преувеличить, что является должностным подлогом.

Еще одним требованием здесь выступает обязательное приложение документов, которые в каждом случае должны непосредственно относиться к удостоверению выполненных работ и поручений. Бланк должен быть скреплен главной подписью командировочного сотрудника.

Какие документы нужны для отчета по командировке в 2017 году?

К обязательным документам относятся все документальные данные, свидетельствующие о расходе организационных средств:

- талоны;

- любые чеки;

- платежные ведомости;

- накладные документы, которые оформлялись в процессе отсутствия.

Если работодателем были выданы документы, удостоверяющие какие-либо правомочия (к примеру, доверенности, письменные поручения, финансовая документация), то и они сдаются в обязательном порядке. Отчитываться необходимо сразу по прибытию.

Форма отчета о командировке

В настоящее время практически в каждом сегменте используется новая типовая форма Т-10а. Это стандартный бланк, состоящий из одного листа, который содержит обязательные к заполнению колонки и графы. В начальной части формы указывается место отбытия. Далее прописываются реквизиты уполномоченного лица, принимающего данный бланк к ознакомлению. Далее прописывается наименование работ, которые были проведены в период отсутствия. Написать список таких работ необходимо также по дням, чтобы организация-работодатель могла проследить и сопоставить проведённые работы с понесенными расходами.

Правила и сроки заполнения отчета о командировке

Заполняемый бланк должен содержать указание на расход командировочных средств по дням, место проведения командировочной работы, использование всех авансовых платежей.

В основной части указывается точное время прибытия и сдачи документов (ст. 391-я ТК РФ). Отчитывается формальный сотрудник в первый день прямого выхода на рабочее место. О продлении сроков принимает решение только руководитель отдела.

Образец отчета о командировке в свободной форме

Свободная форма используется редко, но сегодня это наиболее удобный вариант для отчетности с указанием документов. По согласованию с условным работодателем такая форма может быть использована, и профильное законодательство прямых запретов на этот счет не имеет.

Если у Вас есть вопросы, проконсультируйтесь у юриста

Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных):